|

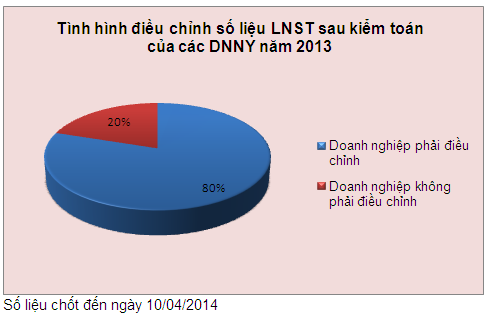

Sau kiểm toán, 80% doanh nghiệp phải điều chỉnh lãi sau thuế

Sau kiểm toán, thống kê của Vietstock cho thấy đến 80% doanh nghiệp trong số 500 doanh nghiệp đã ra BCTC kiểm toán hợp nhất phải điều chỉnh số liệu tại khoản mục lợi nhuận sau thuế năm 2013, một báo động về tính chính xác cần có của báo cáo tài chính (BCTC) do doanh nghiệp tự lập.

Kiểm toán là khâu để đảm bảo BCTC của doanh nghiệp được phản ánh một cách trung thực, hợp lý dưới sự xác nhận của đơn vị có chức năng thứ ba, mà cụ thể là đơn vị kiểm toán độc lập. Theo thống kê của Vietstock, tính đến ngày 08/04 đã có khoảng 500 doanh nghiệp công bố BCTC hợp nhất kiểm toán năm 2013 và gần 300 doanh nghiệp công bố BCTC kiểm toán công ty mẹ. Chỉ xét riêng về các khoản mục trên bảng kết quả hoạt động kinh doanh, mà quan trọng nhất là khoản mục lợi nhuận sau thuế cho thấy có đến 80% kết quả có chênh lệch trước và sau kiểm toán.

Như vậy, tình trạng số liệu tài chính theo BCTC kiểm toán chênh lệch so với báo cáo doanh nghiệp lập là khá phổ biến. Không những chênh lệch mà thậm chí có trường hợp làm thay đổi hoàn toàn kết quả kinh doanh của doanh nghiệp như từ lãi sang lỗ hay từ lỗ sang lãi. Điều này gây ra một dấu chấm hỏi lớn về nghiệp vụ kế toán của doanh nghiệp hay nghi ngờ tính chính xác hợp lý của báo cáo tự lập. Quyền lợi của nhà đầu tư sẽ ra sao khi mà không thể tin được BCTC của chính doanh nghiệp cung cấp?

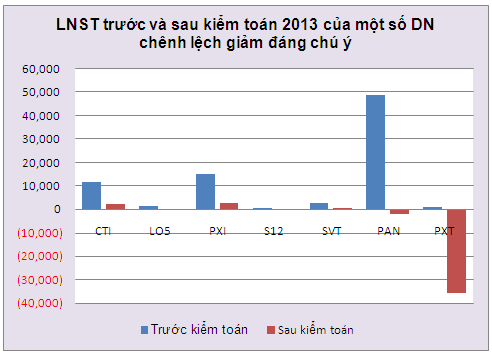

Từ lãi sang lỗ

Đơn vị tính: Triệu đồng

|

Gây sốc nặng cho nhà đầu tư khi PAN bất ngờ lỗ 2 tỷ đồng sau kiểm toán trong khi trước đó báo lãi vượt kết hoạch với 48.8 tỷ đồng. Nguyên nhân được giải trình là lợi nhuận từ công ty liên kết giảm 51.2 tỷ đồng do trích lập dự phòng lỗ thanh lý khoản đầu tư vào công ty liên kết Thủy sản An Giang (HOSE: AGF). PAN cho biết khoản đầu tư này được thanh lý sau ngày kết thúc năm tài chính nhưng trước khi ra BCTC hợp nhất kiểm toán.

Không kém cạnh, PXT cũng gây thất vọng lớn cho cổ đông khi kết quả kiểm toán cho thấy lỗ ròng 35.6 tỷ đồng chứ không phải có lãi hơn 1 tỷ đồng như trước đó. Khoản mục gây ra sự thay đổi lớn này là giá vốn hàng bán sau kiểm toán bất ngờ tăng mạnh hơn 35 tỷ đồng. Kể từ năm 2008 đến nay, năm vừa qua là năm duy nhất công ty bị lỗ.

Không những lỗ nặng, PXT còn bị kiểm toán lưu ý về khả năng hoạt động liên tục do có một số khoản vay, công nợ phải trả đã đến hạn thanh toán và lỗ lũy kế hơn 35 tỷ đồng.

Tuy không hẩm hiu bằng, các doanh nghiệp như PXI, CTI, LO5, S12 tuy có lãi nhưng lãi ròng giảm đến trên 70% sau kiểm toán. Riêng PXI, lãi ròng giảm đến 82% sau kiểm toán từ 15 tỷ đồng xuống chỉ còn 2.7 tỷ đồng, nguyên nhân xuất phát từ chi phí quản lý tăng thêm 24%, tức tăng 16 tỷ lên 83 tỷ đồng. CTI cũng bởi chi phí quản lý và giá vốn cùng tăng thêm hơn 5 tỷ đồng đã kéo giảm lãi ròng từ 11.9 xuống 2.3 tỷ đồng.

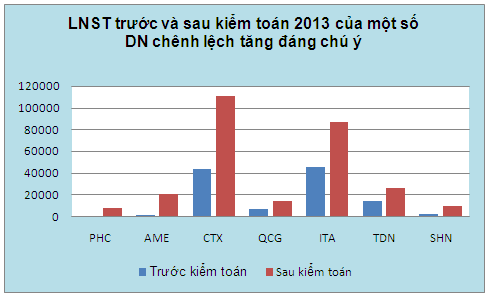

Lãi tăng gấp sáu lần!

Đơn vị tính: Triệu đồng

|

Bên cạnh đó, không ít doanh nghiệp khiến nhà đầu tư té ngửa với việc sau kiểm toán bất ngờ lãi khủng hay từ lỗ chuyển sang lãi.

Đơn cử như SHN lãi sau kiểm toán đạt 9.8 tỷ đồng, cao gấp 6 lần so với mức 1.7 tỷ trước kiểm toán. Đồng thời, BCTC sau kiểm toán SHN đã phải thay đổi rất nhiều khoản mục, từ doanh thu, giá vốn, chi phí tài chính đến chi phí quản lý.

Hay như Quốc Cường Gia Lai (QCG) sau kiểm toán doanh thu thuần, doanh thu tài chính, chi phí tài chính đều có thay đổi đáng kể khiến cho lãi ròng tăng những 123% lên 14.7 tỷ đồng. Với TDN, do BCTC quý 4 được lập trước thời điểm có quyết định điều chỉnh giá mua than nhưng đến thời điểm kiểm toán làm việc thì đã có nên lợi nhuận sau thuế được điều chỉnh từ 13.8 tỷ đồng lên 26.2 tỷ đồng, tăng 90%.

Đình đám bậc nhất, công ty mẹ PVX gây sốc khi sau kiểm toán giảm lỗ đến gần 500 tỷ đồng. Theo đó, mọi số liệu trong bảng báo cáo kết quả kinh doanh đều có điều chỉnh như doanh thu thuần giảm 3%, giá vốn giảm 9%, doanh thu tài chính tăng 16%, chi phí tài chính giảm 8%... Bên cạnh đó, kiểm toán cũng lưu ý rất nhiều vấn đề liên quan đến khả năng thanh toán của công ty trong 12 tháng tới, công nợ phải thu khách hàng, trả trước người bán, chi phí xây dựng dở dang…

Các doanh nghiệp lớn vốn có tiếng trên trường chứng như GMD, HVG lãi ròng cũng tăng khoảng 50 tỷ đồng hậu kiểm toán.

Hàng loạt doanh nghiệp bị lưu ý

Bên cạnh những sai sót trên bảng báo cáo kết quả kinh doanh thì hàng loạt doanh nghiệp niêm yết bị kiểm toán lưu ý nhiều vấn đề, kể cả khả năng hoạt động liên tục.

Rơi vào trường hợp này, V15 bị kiểm toán lưu ý khả năng hoạt động liên tục do khả năng thanh toán thấp, gặp khó khăn về quản lý dòng tiền, thu hồi các khoản phải thu, thanh toán các khoản nợ vay, nợ đến hạn và tìm kiếm hợp đồng mới. Không những vậy, lỗ sau kiểm toán của V15 cũng tăng gấp đôi lên 66.6 tỷ đồng do trích lập dự phòng giảm giá đầu tư dài hạn và phải thu khó đòi.

Còn VCV bị kiểm toán nghi ngờ khả năng hoạt động liên tục do nợ ngắn hạn vượt tài sản ngắn hạn 158 tỷ đồng và lỗ lũy kế 101 tỷ đồng. Kiểm toán cũng nhận định công ty không có khả năng thanh toán đúng hạn khoản vay dài hạn của Vinaconec Viettel với số dư 122 tỷ đồng. Một trường hợp khác, do thiếu hụt vốn lưu động và nợ liên quan đến bất động sản chiếm tỷ trọng cao mà VCR cũng bị nghi ngờ khả năng hoạt động liên tục.

Ở khía cạnh nhỏ hơn, GTT bị kiểm toán lưu ý khoản cho vay với Thuận Thảo Nam Sài Gòn 457.6 tỷ đồng, chiếm 1/3 tổng tài sản của công ty và vượt vốn điều lệ 22 tỷ đồng; PVR bị lưu ý khả năng thanh toán công nợ ngắn hạn do hoạt động chính là kinh doanh bất động sản, các dự án đang triển khai chưa phát sinh doanh thu mà lợi nhuận chưa phân phối bị âm 20.8 tỷ đồng, dòng tiền từ hoạt động kinh doanh âm 8 tỷ.

Kết lại, mỗi doanh nghiệp có một lý do riêng cho việc BCTC kiểm toán chênh lệch so với trước kiểm toán, có lý do bất khả kháng có thể chấp nhận được nhưng cũng có những lý do không hợp lý. Bản thân doanh nghiệp cần có những chấn chỉnh để đảm bảo quyền lợi cho cổ đông hơn trong vấn đề công bố thông tin, đặc biệt là thông tin liên quan đến kết quả kinh doanh và số liệu tài chính của doanh nghiệp.

Mỹ Hà

công lý

|