|

Thị trường mới nổi hưởng lợi đặc biệt từ chính sách tiền tệ đối kháng giữa các “ông lớn”?

Các thị trường mới nổi có lẽ đã được hưởng lợi đặc biệt từ kỷ nguyên tiền tệ giá rẻ cũng như thanh khoản dồi dào và kỷ nguyên này vẫn còn lâu mới kết thúc.

* Thách thức đối với các thị trường mới nổi

* Sự giảm giá đồng tiền tại thị trường mới nổi sẽ đánh dấu kết thúc của chương trình Taper

* Chưa đầy 2 tháng, vốn rút khỏi thị trường mới nổi đã vượt cả năm 2013

Những ai đang tìm kiếm đối tượng để “đổ thừa” cho sự biến động của các thị trường tài chính thường có khuynh hướng nghĩ ngay đến Cục Dự trữ Liên bang Mỹ (Fed). Động thái cắt giảm dần quy mô của chương trình mua trái phiếu, về mặt lý thuyết, đã châm ngòi cho sự tháo chạy khỏi các thị trường mới nổi và chuyển hướng dòng tiền vào các thị trường phát triển với kỳ vọng lãi suất ngày càng tăng cao. Tuy nhiên, sự dịch chuyển sang một chính sách tiền tệ thắt chặt hơn của Fed chỉ mới là một nửa của vấn đề: các ngân hàng trung ương tại Eurozone và Nhật Bản, lần lượt là nền kinh tế lớn thứ hai và thứ tư thế giới (tính theo tỷ giá thị trường) vẫn đang có động thái ngược chiều.

Kurodanomics: Nới lỏng tiền tệ…

Tại Nhật Bản, Chính quyền của Thủ tướng Shinzo Abe đang nỗ lực đẩy lùi tình trạng giảm phát từng đeo bám kinh tế nước này trong một thập kỷ rưỡi vừa qua, một phần thông qua chương trình mua trái phiếu tương tự như của Mỹ. Nếu Nhật Bản đang đương đầu với bóng ma giảm phát kéo dài thì Eurozone cũng đang run sợ vì nguy cơ giảm phát đang đến rất gần. Số liệu sơ bộ cho thấy, lạm phát tại Eurozone giảm xuống còn 0.7% trong tháng 1/2014, bằng với mức thấp xác lập tháng 10/2013 từng khiến Ngân hàng Trung ương châu Âu (ECB) cắt giảm lãi suất về mức 0.25%. Hiện Hội đồng thống đốc ECB đang đối mặt với sức ép nới lỏng chính sách tiền tệ lần nữa, vừa thông qua việc cắt giảm lãi suất vừa cung cấp thêm thanh khoản.

Tháng 4 vừa qua, Ngân hàng Trung ương Nhật Bản (BoJ), dưới sự dẫn dắt của Thống đốc Haruhiko Kuroda đã bắt đầu mua vào 7 ngàn tỷ JPY (tương đương 70 tỷ USD) tài sản/tháng, gần bằng với mức 85 tỷ USD/tháng vào thời điểm đó và hiện nay là 65 tỷ USD/tháng của Fed. Nếu tính tổng thì đó quả là một con số quá lớn so với quy mô của nền kinh tế Nhật Bản. Đa phần đều cho rằng BoJ sẽ mở rộng chương trình nới lỏng định lượng (QE). Và cho tới nay, kết quả đạt được là hết sức khả quan.

Nguồn: The Economist

|

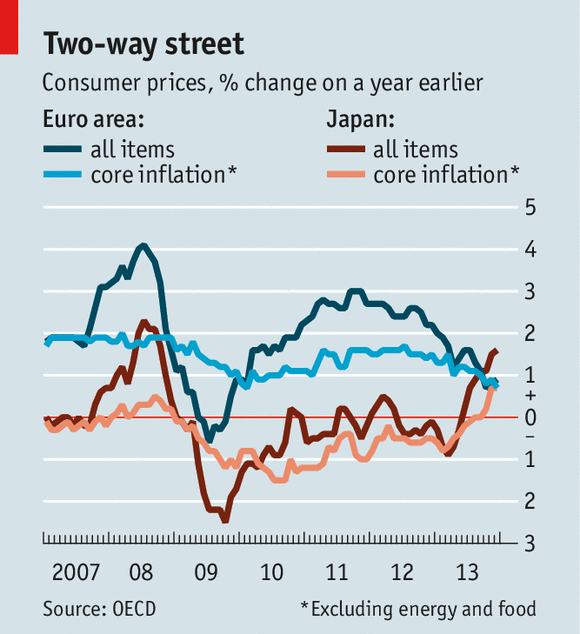

Sau đà giảm giá bắt đầu năm 2012, đồng JPY tiếp tục suy yếu trong năm ngoái, tạo điều kiện thuận cho lợi nhuận doanh nghiệp và thị trường chứng khoán tăng vọt. Bên cạnh đó, sự mất giá của đồng JPY đã đẩy lạm phát tăng mạnh và chạm 1.6% trong tháng 12/2013 (xem biểu đồ trên). Lạm phát cơ bản (trừ giá năng lượng và thực phẩm) cũng mang giá trị dương trở lại và đang tăng với tốc độ nhanh nhất kể từ năm 1998. Dù nhiều nhà quan sát vẫn còn hoài nghi về việc BoJ sẽ đạt được mục tiêu lạm phát 2% vào mùa xuân năm tới nhưng dường như điều đó không còn quá khó khăn. Hơn nữa, Thống đốc Kuroda cũng đã cam kết sẽ áp dụng mọi biện pháp có thể, tương tự như động thái của Thống đốc ECB Mario Draghi trong giai đoạn cứu đồng EUR.

Gói QE của ông Kuroda ngày càng trở nên quan trọng hơn vì một trong những nhân tố chính của kế hoạch phục hồi kinh tế của Thủ tướng Abe không đạt được nhiều tiến triển (các cuộc cải cách quan trọng về phía nguồn cung, chẳng hạn như dễ dàng sa thải các nhân viên chính thức để khuyến khích hoạt động tuyển dụng). Thật vậy, hiện các chính sách kinh tế của Thống đốc Kuroda (Kurodanomics) đang nổi trội hơn so với chính sách của Thủ tướng Abe (Abenomics). Trước tình hình đó, câu hỏi đang xâm chiếm tâm trí các thị trường là BoJ sẽ tăng quy mô QE sớm và mạnh đến đâu. Động cơ thúc đẩy hành động này có thể là lần gia tăng đầu tiên trong tổng số hai lần nâng thuế tiêu thụ, dự kiến từ 5% lên 8% trong tháng 4 tới. Lần cuối cùng mà Nhật Bản nâng thuế là vào năm 1997, khi đó nền kinh tế vừa phục hồi của nước này đã nhanh chóng rơi vào trì trệ lần nữa.

Tuy nhiên, Thủ tướng Abe hy vọng bức tranh lần này sẽ khác, ít nhất cũng bởi vì Chính phủ của ông đã hạn chế tác động của động thái trên bằng gói kích thích tài khóa tạm thời trị giá 5.5 ngàn tỷ JPY. Ông Abe cũng đang yêu cầu các tập đoàn lớn nâng lương trong mùa xuân này tại hội nghị đàm phán lương hàng năm với các công đoàn (shunto). Nhu cầu tăng lương đã được thể hiện trong số liệu chính thức được công bố tuần trước cho thấy lợi nhuận thực tế đã giảm 1.1% trong năm kết thúc tháng 12/2013. Các chiến lược của Thủ tướng Abe đã đem lại một số thành công nhất định.

Giữa tháng 1 vừa qua, Keidanren - một liên đoàn của các doanh nghiệp lớn - đã ủng hộ các doanh nghiệp thành viên tăng lương lần đầu tiên trong 6 năm. Tuy nhiên, các doanh nghiệp nhỏ khó có thể đưa ra biện pháp tương tự và hội nghị shunto sẽ không đề cập đến các công nhân có thu nhập thấp, bán thời gian và tạm thời - vốn là lực lượng ngày càng quan trọng đối với các doanh nghiệp Nhật Bản.

… gặp Draghinomics (*) của Eurozone

Có một số lý do có thể khiến ông Abe lo lắng về việc nâng thuế tiêu thụ. Theo đó, bất ổn tại các thị trường mới nổi trong năm nay đã gợi lại các ký ức không mấy dễ chịu về cuộc khủng hoảng châu Á năm 1997-1998 từng cản trở hoạt động xuất khẩu của Nhật Bản và làm trầm trọng thêm tác động tiêu cực của động thái nâng thuế tiêu thụ lúc bấy giờ. Trong lúc các nhà đầu tư đang tìm kiếm các thiên đường tránh bão, đồng JPY bắt đầu tăng giá trở lại, khiến thị trường chứng khoán chệnh choạng với Nikkei 225 lao dốc hơn 4% trong phiên giao dịch ngày 04/02, nâng tổng mức sụt giảm từ đầu năm lên 14%.

Những khó khăn mà Nhật Bản đang đối mặt trong quá trình đẩy lùi giảm phát cho thấy tại sao cần phải ngăn chặn tình trạng này ngay từ đầu. Thống đốc ECB Draghi từng cho rằng Eurozone không phải là Nhật Bản nhưng cả hai vẫn có một số nét tương đồng đáng lo ngại. Chẳng hạn như Eurozone đã khá chậm chạp trong việc đối phó với các ngân hàng khó khăn. Các đợt thanh tra và giám sát chất lượng tài sản dự kiến thực hiện trong năm nay đã mang lại cơ hội xử lý sạch nợ xấu và tái cấp vốn cho các ngân hàng yếu kém nhưng tỏ ra khá muộn màng. Sự chậm trễ này đã dẫn đến tình trạng khan hiếm tín dụng khi các ngân hàng không được cấp đủ vốn buộc phải cắt giảm cho vay, và điều này đã kìm hãm đà tăng trưởng của nền kinh tế.

Với việc sản lượng của Eurozone vẫn còn thấp hơn 3% so mức đỉnh trước khủng hoảng vào đầu năm 2008, không có gì ngạc nhiên khi vắng bóng áp lực lạm phát. Lạm phát cơ bản tháng 1/2024 ở mức 0.8%, chỉ nhỉnh hơn so mức thấp kỷ lục 0.7% vào cuối năm 2013.

Niềm hy vọng chính của ECB là đà phục hồi yếu kém bắt đầu mùa xuân năm ngoái sẽ không suy yếu hơn nữa. Niềm hy vọng này xuất phát từ báo cáo tuần trước của tổ chức nghiên cứu Markit cho thấy các điều kiện sản xuất đang ở mức tốt nhất kể từ giữa năm 2011. Dù vậy, ECB vẫn đang nghiêng về phía nới lỏng chính sách tiền tệ.

Trong bối cảnh hệ thống tiền tệ quốc tế vẫn còn lấy đồng USD làm cơ sở, các nền kinh tế mới nổi chắc chắn sẽ bị ảnh hưởng mạnh nhất bởi tất cả những gì mà Fed đang thực hiện. Tuy nhiên, ngân hàng trung ương của các nước phát triển sẽ không đồng bộ trong việc thắt chặt tiền tệ, thay vào đó mỗi ngân hàng đang có một quan điểm tiền tệ khác nhau. Các thị trường mới nổi có thể đã được hưởng lợi đặc biệt từ kỷ nguyên tiền tệ giá rẻ cũng như thanh khoản dồi dào và kỷ nguyên này vẫn còn lâu mới kết thúc.

(*) Chính sách của Thống đốc ECB Mario Draghi

Phước Phạm (Theo Economist)

Công Lý

|