|

Gian nan bán vốn

Nhiều DN Nhà nước (DNNN) đã chào bán cổ phần ra công chúng (IPO) trong thời gian gần đây. Dự kiến trong cả năm 2014, sẽ tiếp tục còn nhiều DNNN khác IPO. Nhưng việc tìm đối tác của từng DN này lại vẫn đang ì ạch…

Với một DNNN đầu ngành, có quỹ đất và các dự án lớn đầy tiềm năng như Viglacera,

nhưng kết quả kinh doanh kém những năm qua vẫn khiến NĐT ngần ngại góp vốn

|

Thành công như CIENCO 1

Phiên đấu giá của CIENCO 1 - Tổng Cty Xây dựng Công trình Giao thông 1 thuộc Bộ Giao thông Vận tải (GTVT) diễn ra ngày 21/3 với giá khởi điểm 10.000 đồng/cổ phần, được tổ chức tại Sở GDCK Hà Nội. 21 nhà đầu tư (NĐT) trong đó có 2 NĐT tổ chức đã tham gia phiên đấu giá. Kết quả, toàn bộ 16.183.500 cổ phần chào bán đã được NĐT mua với giá bình quân là 10.009 đồng/cổ phần. Như vậy, 100% số lượng cổ phần CIENCO 1 đưa ra đấu giá (chiếm 23,12% vốn điều lệ dự kiến) đã được bán hết với tổng giá trị, thu về cho Nhà nước hơn 161 tỷ đồng. Với kết quả khớp lệnh đấu thầu cao hơn mệnh giá và cũng là giá khởi điểm, số lượng đặt mua cũng cao hơn, CIENCO 1 đã chứng tỏ không phải DNNN nào chào bán cổ phần cũng đều nhận thất bại thê thảm.

Theo giới đầu tư, một trong những điều làm nên sức hấp dẫn của cổ phần CIENCO 1 không phải là giá chào hợp lí, mà là tiềm năng và vị thế của CIENCO 1 trong lĩnh vực xây dựng hạ tầng công ích – một lĩnh vực đầy tiềm năng do VN vẫn mới chỉ đang trong giai đoạn phát triển hạ tầng cơ sở. Đặc biệt, trong những năm gần đây và cả kế hoạch năm 2014, một trong những trọng tâm của đầu tư công chính là hạ tầng giao thông, với mục tiêu tiến đến hoàn thiện cơ sở hạ tầng như một nhân tố đóng vai trò chủ chốt trong tăng trưởng, tăng sức cạnh tranh và nâng cao phúc lợi xã hội của cả quốc gia.

Còn nhớ năm 2013, kế hoạch vốn giao cho Bộ GTVT giải ngân là xấp xỉ 30.000 tỉ đồng. Cộng thêm vốn của kế hoạch năm trước để lại và các dự án vốn ngoài ngân sách thì số vốn ngành GTVT thực hiện và giải ngân xấp xỉ 50.000 tỉ đồng. Cũng năm 2013 tổng số vốn kế hoạch đầu tư được Nhà nước giao cho 57 đơn vị trung ương và 63 tỉnh, thành phố là 226.258 tỉ đồng, trong đó vốn NSNN là 166.258 tỉ đồng; vốn trái phiếu Chính phủ là 60.000 tỉ đồng. Như vậy riêng con số đầu tư cho GTVT đã chiếm gần trọn vọn vốn trái phiếu Chính phủ theo kế hoạch.

Dù như vậy, Vụ trưởng Vụ KH - ĐT (Bộ GTVT) Nguyễn Hoằng vẫn cho rằng tỷ lệ giải ngân của Bộ GTVT năm trước vẫn mới chỉ là “chạy rốt-đa” cho năm 2014, và có khả năng nhu cầu vốn sẽ đạt tới 82.000 tỉ đồng trong năm nay. Với tư cách một Tổng Cty lớn của Bộ, thường xuyên được giao triển khai những dự án lớn cấp quốc gia, miếng bánh ngân sách mà CIENCO 1 sẽ được phân triển khai dự án sẽ không nhỏ. Tham gia góp vốn vào một DN như vậy, dĩ nhiên là mong muốn của rất nhiều NĐT.

Thất bại như VIGLACERA

Ngày 10/2/ 2014, Tổng Cty Viglacera đã bán đấu giá hơn 76,9 triệu cổ phần với giá khởi điểm là 10.300 đồng/cổ phần. Kết quả chỉ có 19,47 triệu cổ phần đấu giá thành công /19,48 triệu cổ phần được đăng ký mua. Quá nửa là cổ phần trúng giá của NĐT nước ngoài với số lượng là 10,1 triệu cổ phần. Giá trúng thầu bình quân của đợt chào bán chỉ nhỉnh hơn…100 đồng/ cổ phần so với giá khởi điểm, đạt 10.301 đồng/cổ phần. Như vậy lượng chào bán thành công chỉ hơn ¼ tổng cổ phần chào bán, mang về Viglacera hơn 200 tỉ đồng, trị giá khá thấp so với kỳ vọng chào bán hơn 25% cổ phần ban đầu.

Điều gì khiến một Tcty đầu ngành VLXD và đặc biệt đang có trong tay 19 dự án Khu đô thị mới, khu công nghiệp, khu đô thị và dịch vụ, tổ hợp nhà ở… với quỹ đất “khổng lồ” ở trong địa bàn Hà Nội và các đô thị vệ tinh, lại thất bại trong việc thu hút NĐT tham gia mua cổ phần góp vốn?

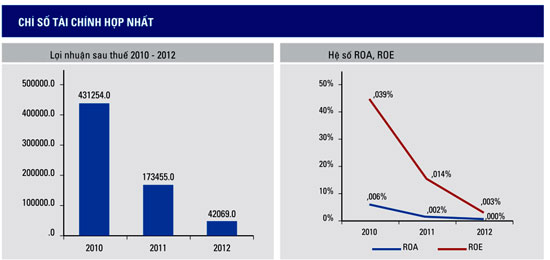

Viglacera thường được biết đến như một thương về sứ vệ sinh, kính xây dựng, gạch ceramic, granite và các sản phẩm đất nung. Tuy nhiên trong những năm gần đây, cùng với sự xuống dốc của thị trường địa ốc, sự cạnh tranh ngày càng khốc liệt của thị trường gốm sứ VLXD, vị thế dẫn đầu ngành của Vigalacera ngày càng có bị o ép. Bản thân kết quả kinh doanh dự kiến của Viglacera trong ba năm trước cổ phần cũng đi xuống với lợi nhuận sau thuế giảm dần và đạt 90 tỉ đồng 9 tháng 2013; theo đó như các hệ số ROE, ROA đều suy giảm - là yếu tố khiến NĐT đặc biệt quan ngại khi bỏ vốn.

Có lẽ, chỉ những NĐT nhìn xa trông rộng và trường vốn như các NĐT ngoại mới đủ “dũng khí” quan tâm đến cổ phiếu Vigalacera, đặc biệt khi kế hoạch từ 2014-2018 của Viglacera cũng đang hiển thị một tỷ lệ lợi nhuận sau thuế/ vốn điều lệ khá thấp (chỉ 6,84% năm 2014 và 8,44% năm 2015 – chưa kể yếu tố rủi ro là kết quả kinh doanh đó sẽ còn phụ thuộc vào sự chuyển động của thị trường địa ốc). Mức độ quan tâm ấy cũng đang dừng ở mức “nhìn trước ngó sau”, vừa đầu tư, vừa nghe ngóng như chờ đợi một đợt chào bán tiếp theo của Tcty, qua đó tìm kiếm khả năng bỏ thầu giá thấp, nâng dần tỷ lệ sở hữu và góp vốn giá rẻ, nếu thực sự Viglacera vẫn không thể/ chưa tìm được đối tác tổ chức nào đấu thầu lô lớn để sở hữu hết số cổ phần dự kiến phát hành.

Gỡ 3 nút thắt

Gỡ nút thắt thứ nhất, một điều không phủ nhận cộng hưởng thêm cho giá trị thành công của CIENCO 1, ngoài lợi thế ngành, chính là tỷ lệ chào bán cổ phần. Ngược lại, sự thất bại của VIGLACERA cũng một phần đến từ tỷ lệ chào bán cổ phần ít ỏi. Tâm lí NĐT, đặc biệt các NĐT tổ chức, thường có mong muốn được nắm tỷ lệ sở hữu chi phối, hay chí ít cũng có tiếng nói xấp xỉ tỷ trọng so với tiếng nói của chủ sở hữu đầu tư Nhà nước. Hay nói như đại diện nhóm nghiên cứu Thị trường vốn, ông Dominic Sciven - TGĐ Dragon Capital, việc Nhà nước nhanh chóng giảm tỷ lệ sở hữu ở các DN niêm yết xuống dưới 50% và “chấp nhận được” ở mức 35% với những DN thuộc lĩnh vực không nhạy cảm, sẽ bù đắp nguồn thu NSNN và đồng thời góp phần minh bạch hóa DNNN, giảm sự can thiệp của Nhà nước vào các công việc của DNNN, mở ra cơ hội cho các DNNN được chủ động hơn trong việc huy động vốn, đề ra chủ trương, chiến lược kinh doanh..., từ đó nâng cao hiệu quả, sức cạnh tranh.

Như vậy, việc giảm tỷ lệ sở hữu của Nhà nước đến mức tối đa theo lộ trình sớm hay IPO cũng là một yếu tố cần thiết và căn bản cho bất kỳ sự thành công của thương vụ IPO nào. Vinamotor, VietnamAirlines, Vinatex, Vinalines… sẽ IPO tới đây, ngoài yếu tố lợi thế ngành, chắc chắn muốn thành công không chỉ trong một đợt đấu giá đầu tiên, đều phải quan tâm đến yếu tố này. Càng có lộ trình giảm tỷ lệ sở hữu của Nhà nước xuống thấp, càng tốt cho triển vọng IPO.

Gỡ nút thắt thứ hai, ngoài CIENCO 1 và Viglacera, trường hợp IPO của khoảng 9 DNNN trong giai đoạn 3 tháng đầu năm, trong đó chủ yếu tập trung ở các DN GTVT, xây dựng, logistic mà phần lớn thất bại nghiêng về các DN nhỏ, ít lợi thế ngành, cũng có thấy một nút thắt của các DN khi IPO là vấn đề giá và mục tiêu chào bán cổ phần. Trên thực tế, hầu hết các DNNN khi định giá cổ phần hóa đều dựa vào tài sản tư liệu sản xuất – tài sản hiện có. Nhưng theo chuyên gia Kinh tế Nguyễn Trần Bạt, “sở hữu tư liệu sản xuất không đủ để tạo ra tính động lực của hoạt động kinh doanh, mà sở hữu các lợi nhuận kinh doanh, các kết quả kinh doanh mới là yếu tố tạo ra động lực”. Vì lẽ đó, việc định giá giá trị cổ phần chào bán căn bản không nhất thiết chỉ dựa trên tư liệu sản xuất sở hữu hiện có để định giá, và ra giá, mà nên dựa kết quả thực tiễn và kỳ vọng phát triển, khai thác các yếu tố tạo động lực cho tư liệu sản xuất đó sản sinh lợi nhuận trong tương lai. Điều đó có ý nghĩa bền vững và hấp dẫn hơn so với giá trị vốn thu về trong các đợt chào bán.

Gỡ nút thắt thứ 3, chào bán cổ phần cần nhất là minh bạch thông tin, trong đó, minh bạch mục tiêu trong một lộ trình dài hậu cổ phần hóa ở từng DN cũng sẽ là yếu tố định đoạt sức hút của NĐT. Những NĐT quan tâm đầu tư giá trị sẽ không ngần ngại bỏ vốn khi nhìn thấy con đường phát triển rất tường minh của một DN đang nỗ lực “lột xác” khỏi “mác” Nhà nước, tiến đến một “chế độ sở hữu chuyên nghiệp được xây dựng dựa trên chế độ trách nhiệm đối với tư liệu sản xuất được giao và chế độ phân phối lợi ích có được từ hoạt động kinh doanh”, nói theo cách của ông Nguyễn Trần Bạt.

Suy cho cùng, cho dù là cổ phần hóa và giảm dần trọng trách, tỷ lệ sở hữu của Nhà nước đối với các DNNN trong tương lai, thì việc cân đối giữa trách nhiệm và phân phối lợi ích trong một mô hình DNNN được cổ phần hóa, cũng là trách nhiệm của các nhà quản lí khi muốn mở cửa đón vốn đầu tư, tìm kiếm động năng kinh tế mới.

Lê Mỹ

Diễn đàn doanh nghiệp

|