|

Kinh doanh ngoại hối: Dao hai lưỡi

Chưa bao giờ hệ thống ngân hàng lớn của VN như ACB, Eximbank chứng kiến sự sụt giảm doanh thu do kinh doanh ngoại hối như hiện nay. Hoạt động này đang chứa đựng và tiềm ẩn rất nhiều rủi ro.

* Eximbank: Bất ngờ lỗ hàng trăm tỷ sau 17 quý niêm yết

* ACB: Quý 4/2013 lỗ hợp nhất 293 tỷ đồng, nợ xấu 3.03%

Trong hệ thống các ngân hàng VN, Eximbank được biết tới như ngân hàng chuyên kinh doanh ngoại hối, nhưng đã chính thức “ngã ngựa” vì chính nghề kinh doanh tay phải của mình.

Lỗ vì ngoại hối

Theo kết quả hoạt động kinh doanh, tổng lợi nhuận trước thuế quý 4/2013 của Eximbank bất ngờ (-328,1) tỉ đồng, lợi nhuận sau thuế trong quý (-221,62) tỉ đồng. Trong khi đó, đầu năm 2013, Eximbank đặt chỉ tiêu kế hoạch lợi nhuận trước thuế 3.200 tỉ đồng. Nhưng điều bất ngờ hơn đối với giới đầu tư là sau nhiều năm Eximbank mới dám công bố mức lỗ khá lớn như vậy mà chỉ trong phạm vi một quý. Kết quả của quý 4/2013 vừa qua đã kéo tổng lợi nhuận trước thuế cả năm 2013 của Eximbank chỉ còn vẻn vẹn 827 tỉ đồng.

Theo các chuyên viên phân tích tài chính, những nhân tố dẫn tới kết quả kinh doanh sụt giảm của Eximbank, đó là khoản lỗ khá lớn trong hoạt động kinh doanh ngoại hối (- 229,66 tỉ đồng).

Với ACB, mặc dù hoạt động dịch vụ giúp ngân hàng này lãi 207 tỉ đồng trong quý 4/2013 và cả năm 2013 là 770 tỉ đồng, nhưng hoạt động kinh doanh vàng và ngoại hối quí 4/2013 lỗ tới 34 tỉ đồng. Cộng cả năm mảng kinh doanh ngoại hối lỗ gần 78 tỉ đồng. Thêm vào đó là chi phí hoạt động tăng mạnh, nên trong quý 4/2013, ACB lỗ 444 tỉ đồng, kéo lợi nhuận trước thuế cả năm của ngân hàng xuống còn 1.035 tỉ đồng.

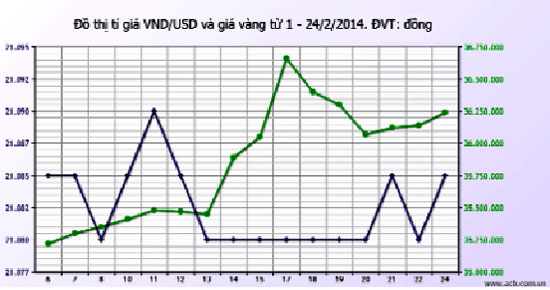

Không riêng gì ngân hàng, theo phản ánh của nhiều DN, trong thời gian qua lợi nhuận kinh doanh ngoại hối phụ thuộc lớn vào biến động của tỷ giá. Năm qua, dù NHNN đã nới chút ít điều kiện cho vay ngoại tệ vào tháng 9, nhưng thực tế, việc vay ngoại tệ của các DN xuất nhập khẩu không phải đã dễ dàng. Cty XNK Tổng hợp Hoàng Hải đã chia sẻ bài học xương máu khi DN vay 1 triệu USD với thời hạn từ 1 năm và đã tổn thất khoảng 29.000 USD mỗi năm do chênh lệch tỷ giá giữa thời điểm vay và thời điểm trả nợ.

Công cụ phòng ngừa rủi ro

Theo TS Nguyễn Trí Hiếu - Chuyên gia trong lĩnh vực tài chính ngân hàng thì không riêng gì Eximbank hay ACB, trong số các ngoại tệ chủ yếu mà các NHTM kinh doanh thì đồng USD có mức độ rủi ro thấp hơn cả, với hệ số 0,13%, tiếp theo sau là đồng HKD, với độ rủi ro là 0,14%. Đồng AUD là đồng tiền có mức độ rủi ro là 2,75%. Theo sau là đồng Bạt Thái Lan (THB) với độ rủi ro là 3,3%. Tuy nhiên nếu chỉ trông chờ vào kinh doanh của đồng USD thì các ngân hàng hầu như không có lợi nhuận đáng kể.

Theo Thạc sỹ Hà Anh Dũng - Chuyên viên tài chính, các NHTM cần xây dựng mô hình quản lý dữ liệu tập trung nhằm kiểm soát trực tuyến trạng thái ngoại hối của từng chi nhánh, tập trung thống nhất luồng tiền, trạng thái các loại ngoại tệ kinh doanh, trạng thái tài khoản hạn chế rủi ro xuống mức thấp nhất. Qua đó, xây dựng mô hình kinh doanh ngoại hối tập trung, các hoạt động bán buôn chỉ thực hiện tại các chi nhánh lớn hàng đầu như các Sở giao dịch. Các chi nhánh khác chỉ thực hiện nghiệp vụ thu đổi ngoại tệ, kinh doanh bán lẻ tức là chỉ thực hiện mua bán ngoại tệ với số lượng hạn chế nhất định.

|

Công cụ hoán đổi tiền tệ sẽ giúp DN chuyển nghĩa vụ thanh toán từ USD sang tiền đồng cho phù hợp với doanh thu mà không phải thay đổi chi tiết khoản vay.

|

Bên cạnh đó, việc xây dựng mô hình quản lý phân cấp rõ ràng giữa các bộ phận thực hiện giao dịch trực tiếp và bộ phận quản lý rủi ro. Xây dựng mô hình kinh doanh ngoại tệ gồm ba bộ phận là bộ phận trực tiếp thực hiện giao dịch (Front Office), bộ phận kiểm soát và quản lý rủi ro và bộ phận xử lý. Sự độc lập giữa bộ phận sẽ làm giảm bớt rủi ro trong giao dịch ngoại hối.

Tuy nhiên, theo ông Dũng để kinh doanh ngoại hối không còn là “dao hai lưỡi” thì bản thân các ngân hàng cần phải xây dựng các báo cáo đánh giá về tình hình hoạt động kinh doanh của các đối tác chiến lược, khách hàng chủ đạo, các đối thủ cạnh tranh để làm căn cứ cho việc thực hiện các giao dịch kinh doanh ngoại hối tránh rủi ro trong thanh toán.

Các NHTM cần xây dựng hệ thống các hạn mức và các báo cáo phân tích ngoại hối như hạn mức giao trong ngày, hạn chức trạng thái qua đêm, hạn mức đối với các trạng thái ứng với các kỳ hạn 1 tuần, 2 tuần... 1 tháng, 2 tháng, hạn mức giao dịch của khách hàng, hạn mức điểm dừng lỗ… Và điều không kém phần quan trọng là NHNN cần công khai hóa, minh bạch việc quản lý ngoại hối. Hơn nữa, khi các thành phần kinh tế đặt tin tưởng ở NHNN là cơ quan chủ đạo quản lý chính sách tiền tệ thì việc thỏa mãn nhu cầu về thông tin liên quan đến quản lý ngoại hối của DN, ngân hàng là điều tất yếu và những thông tin đó rất quan trọng để hướng dẫn và điều tiết thị trường…

Hà Phương

dđdn

|