|

AAA: Kỳ vọng khả quan, nên nắm giữ ngắn hạn hay dài hạn?

Việc sắp hoàn thành dự án mở rộng Nhà máy số 1 đang phát đi tín hiệu khá tích cực cho hoạt động kinh doanh của AAA trong thời gian sắp tới.

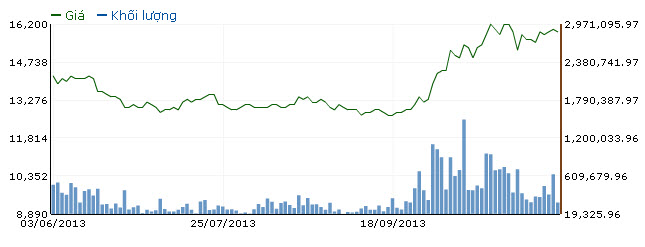

Tính từ ngày 19/09 đến nay, giá cổ phiếu của CTCP Nhựa & Môi Trường Xanh An Phát (HNX: AAA) đã gây nhiều chú ý khi bất ngờ bật tăng mạnh trở lại sau khoảng thời gian đi ngang khá lâu trước đó.

Cụ thể, giá cổ phiếu của công ty này đã tăng từ 12,800 đồng/cp (19/09) lên đến 15,900 đồng/cp (08/11), tương ứng với mức tăng 24%.

Khối lượng giao dịch trung bình mỗi phiên của AAA trong giai đoạn này đạt 556,950 đơn vị, tăng gấp 1.7 lần so với khối lượng trung bình trong 52 tuần ở mức 337,568 đơn vị.

Biểu đồ giao dịch của AAA từ ngày 01/06-08/11 (Nguồn: VietstockFinance)

Doanh thu 9T/2013 tăng mạnh, lợi nhuận khả quan

Theo BCTC hợp nhất quý 3/2013 công bố mới đây, doanh thu 9T/2013 của AAA đạt 829 tỷ đồng, tăng 14.3% so với 9T/2012 và đạt 75.4% so với kế hoạch doanh thu đề ra cả năm.

Đáng chú ý là mặc dù doanh thu tăng mạnh nhưng tỷ suất lợi nhuận gộp của công ty trong giai đoạn này cũng chỉ đạt 16.5%, sụt giảm nhẹ 2% so với cùng kỳ 2012.

Lũy kế chín tháng đầu năm 2013, lợi nhuận trước thuế của AAA đạt 54.3 tỷ đồng, trong khi kế hoạch cả năm là 55 tỷ đồng; lợi nhuận sau thuế đạt 43.5 tỷ đồng, tăng 17.4% so với 9T/2012.

Theo giải trình của AAA, doanh thu tăng mạnh trong kỳ là do công ty đã nhận thêm nhiều hợp đồng mới. Thêm vào đó, công ty cũng đã đầu tư công ty liên doanh liên kết vào CTCP Nhựa - Bao bì Vinh (HNX: VBC), thu về một khoản lợi nhuận 2.6 tỷ đồng.

Trong quý 4/2013 sắp tới, nhiều khả năng kết quả kinh doanh của AAA tiếp tục được cải thiện nhờ yếu tố vụ mùa và kết thúc năm 2013 khả quan.

Dự án mở rộng Nhà máy số 1 sắp hoàn thiện, viễn cảnh sáng sủa hơn

Theo báo cáo lưu chuyển tiền tệ, từ đầu năm 2013 cho đến hết quý 3, dòng tiền hoạt động kinh doanh của AAA đạt 111 tỷ đồng, tăng gần 28% so với giai đoạn cùng kỳ 2012. Nguyên nhân chính giúp cho AAA cải thiện được dòng tiền hoạt động của mình là do các khoản mục hàng tồn kho và chi phí lãi vay giảm mạnh trong kỳ.

Đáng chú ý là dòng tiền từ hoạt động đầu tư âm tới 184.5 tỷ đồng, trong khi cùng kỳ 2012 dương 12.1 tỷ đồng. Nguyên nhân là do công ty đã tiến hành chi ra hơn 183.6 tỷ đồng phục vụ cho việc mua sắm, xây dựng tài sản cố định.

Cụ thể hơn, công ty đang đẩy mạnh đầu tư để hoàn thiện dự án mở rộng Nhà máy số 1. Khoản mục chi phí xây dựng cở bản dở dang của công ty đã tăng mạnh hơn 101.5 tỷ đồng so với đầu năm 2013 và đạt 126.7 tỷ đồng.

Theo Báo cáo thường niên 2012, tổng chi phí để hoàn thành giai đoạn 1 của dự án mở rộng Nhà máy số 1 là 109.5 tỷ đồng. Khu vực mở rộng dự án này sẽ chuyên sản xuất những mặt hàng cao cấp xuất khẩu chủ yếu qua Nhật Bản với công suất 600 tấn sản phẩm/tháng.

Ông Phạm Khánh Dương, Chủ tịch Hội đồng quản trị của AAA cho biết dự án mở rộng Nhà máy số 1 đi vào hoạt động sẽ giúp mang về khoảng 2,000 tỷ đồng doanh thu trong năm 2014, lợi nhuận sau thuế ước tính đạt 80-90 tỷ đồng và đảm bảo trả cổ tức 15-20%.

Vì vậy, việc hoàn thành dự án này sẽ phát đi tín hiệu tích cực cho hoạt động kinh doanh của AAA trong thời gian tới.

Trong ngắn hạn, nhiều khả năng kết quả kinh doanh của AAA cũng sẽ không có nhiều đột biến, do (1) công suất nhà máy thường thấp ở giai đoạn đầu đi vào hoạt động và sẽ tăng dần lên sau đó, (2) phát sinh khoản chi phí khấu hao lớn sau khi ghi nhận tài sản cố định của nhà máy chuyển qua từ chi phí xây dựng dở dang.

Như vậy, việc nắm giữ trong dài hạn sẽ thích hợp hơn đối với cổ phiếu này.

Liên quan đến tình hình đầu tư, theo Báo cáo thường niên 2012, AAA cũng đặt ra chỉ tiêu sẽ hoàn thành Nhà máy sản xuất bao bì nhựa tại Lào trong quý 02/2013. Được biết chi phí đầu tư giai đoạn 1 của dự án này lên đến 10 triệu USD. Tuy nhiên, nhiều khả năng dự án này tạm thời được gác lại để tập trung cho dự án mở rộng Nhà máy số 1.

Giảm vay ngắn hạn chuyển sang vay dài hạn

Cuối quý 3/2013, khoản mục vay ngắn hạn của AAA đã giảm 32.5 tỷ đồng so với đầu năm 2013, tương đương 14.2%, xuống còn 196.7 tỷ đồng. Tuy nhiên, công ty lại chuyển sang vay mới thêm hơn 60 tỷ đồng tiền vay dài hạn và số dư cuối kỳ đạt 76.8 tỷ đồng.

Tổng nợ vay phải trả lãi của AAA vào cuối quý 3/2013 đạt 273.4 tỷ đồng, tăng 11.2% so với đầu năm 2012. Như vậy, nhiều khả năng công ty sẽ chịu thêm khoản chi phí lãi vay trong thời gian sắp tới.

Đây cũng là điều dễ hiểu khi AAA đang đẩy mạnh đầu tư dự án mở rộng nhà máy, và sẽ ảnh hưởng lên lợi nhuận của công ty nếu khả năng tạo doanh thu không theo kịp.

Hữu Trọng

công lý

|