|

600 triệu trái phiếu Vinashin trị giá bao nhiêu?

Thời gian gần đây, câu chuyện về Vinashin một lần nữa được hâm nóng trở lại. Cuối cùng, khoản vay trái phiếu 600 triệu USD một thời gây “mất ăn mất ngủ” cho Việt Nam đã có giải pháp.

Theo đó, Công ty Mua bán nợ và tài sản tồn đọng của doanh nghiệp (DATC) phát hành trái phiếu do Chính phủ bảo lãnh để hoán đổi trái phiếu Vinashin cho các chủ nợ. Trái phiếu mới có giá trị 626,799,000 USD với lãi suất 1%/năm, có kỳ hạn 12 năm và cả gốc lãi sẽ được trả 1 lần vào năm 2025.

Như vậy, nghĩa vụ trả nợ sau cùng thuộc về Chính phủ Việt Nam nếu DATC (thuộc Bộ Tài chính) không thể trả được nợ. Dù vẫn nhiều ý kiến quan ngại bởi cuối cùng Chính phủ cũng phải trả nợ cho doanh nghiệp, nhưng xét một cách tổng thể thì việc giải quyết được món nợ của Vinashin rất có lợi cho Việt Nam khi muốn tiếp tục vay vốn trên thị trường quốc tế. Bên cạnh đó, điều này cũng tạo điều kiện cho Vinashin đẩy nhanh quá trình tái cấu trúc.

Còn nhớ vào đầu năm, Elliott Advisors - một quỹ đầu cơ của Hà Lan - đã mua lại một phần của khoản trái phiếu này và khởi kiện Vinashin mẹ cùng 20 công ty con ra tòa án Luân Đôn để đòi nợ. Vinashin bị khởi kiện đã ảnh hưởng tiêu cực đến uy tín của Việt Nam trên thị trường vốn quốc tế và việc phát hành trái phiếu của các doanh nghiệp gặp rất nhiều khó khăn. Sau đó, đơn kiện đã được rút lại khi Vinashin chấp nhận đàm phán với các chủ nợ. Theo thông tin trên báo chí, có lúc Vinashin đã chính thức đề nghị mua lại nợ với giá bằng 35% mệnh giá ban đầu, tương đương với 210 triệu USD nhưng các chủ nợ không đồng ý.

Quay lại với trái phiếu hoán đổi do DATC phát hành. Một số quan điểm trong thời gian gần đây cho rằng các chủ nợ được lợi khi thu được toàn bộ nợ do Chính phủ bảo lãnh, và các ngân hàng trong nước phải “hy sinh” cho Vinashin vì chỉ được DATC mua nợ chỉ khoảng 30% mệnh giá, thay vì 100% như các chủ nợ nước ngoài.

Để biết được quan điểm này chính xác không thì cần phải định giá khoản trái phiếu mới của Vinashin.

Phân tích kịch bản suất chiết và NPV của 600 triệu USD trái phiếu Vinashin

Nguồn: Tính toán của tác giả

|

Tất nhiên, định giá trái phiếu này là một công việc tương đối khá phức tạp, trước tiên là cần phải xác định mức chiết khấu hợp lý. Hiện nay, trái phiếu hoán đổi này của Vinashin đang được giao dịch tại thị trường chứng khoán Singapore. Cho đến nay, người viết vẫn chưa xác định lợi suất đang giao dịch trên thị trường này là bao nhiêu.

Tuy nhiên, bằng một vài phương pháp so sánh, chúng ta có thể xác định được giá trị trái phiếu Vinashin một cách tương đối. Hiện tại, lãi suất trái phiếu quốc tế bằng USD của Việt Nam đang được giao dịch với lợi suất quanh mức 6-8%/năm. Trong khi đó, lãi suất đi vay trên thị trường quốc tế một số doanh nghiệp Việt Nam cũng khoảng 10-12%. Như vậy, mức lợi suất hợp lý cho trái phiếu hoán đổi của DATC có bảo lãnh của Chính phủ sẽ vào khoảng 8-10%. Tuy nhiên, với việc trả lãi và gốc chỉ có 1 lần vào cuối kỳ thì mức sinh lời đòi hỏi thực tế của nhà đầu tư có thể lên tới 9-11%.

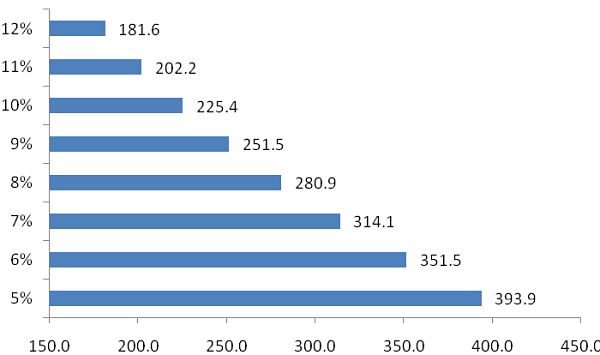

Như vậy, với khối lượng trái phiếu DATC phát hành là 626.80 triệu USD thì tổng số tiền mà DATC phải trả cho chủ nợ vào năm 2025 là 708.28 triệu USD. Chiết khấu số tiền này về thời điểm hiện tại với suất chiết khấu 10% cho kết quả giá trị hiện tại (PV) của trái phiếu là khoảng 225.4 triệu USD, bằng 37.61% giá trị gốc trái phiếu. Mức giá này cũng khá sát với mức giá mà Vinashin đề nghị mua trước đó.

Khảo sát với mức lợi suất yêu cầu dao động từ 5% đến 12% (hình trên), có thể thấy PV cao nhất của trái phiếu này là 393 triệu USD, thấp nhất là 181 triệu USD.

Như vậy, kết quả tính toán đó cho thấy chủ đầu tư chắc chắn sẽ thu được về 708.28 triệu USD vào năm 2025, nhưng nếu chiết khấu về thời điểm hiện tại thì giá trị thực tế của trái phiếu chỉ còn trong khoảng 181 đến 393 triệu, tương đương 30% đến 66% khoản nợ ban đầu (giả định tương ứng với lợi suất yêu cầu từ 5 đến 12%).

Điều này cũng đồng nghĩa với việc nếu một nhà đầu tư mua lại trái phiếu Vinashin là 30% mệnh giá họ có thể có lợi suất là 12%, mức khá cao so với lãi suất USD hiện nay. Còn nếu trái chủ nào mua lại khoản nợ này với giá 66% nợ gốc thì suất sinh lời họ thu được chỉ có 5%. Tuy nhiên, nếu ai mua lại với giá gốc thì lợi suất của họ chỉ còn chưa tới 1%.

Cách đây vài năm, trái phiếu Vinashin từng được giao dịch quanh mức 40-60% mệnh giá, thậm chí có thời điểm giá trái phiếu này giảm xuống chỉ còn 30% mệnh giá. Có thông tin cho rằng có một số nhà đầu tư trong nước đã mua được một phần trái phiếu này với giá bằng khoảng 40% mệnh giá. Như vậy, sau khi tái cấu trúc thì mức sinh lời họ thu được khoảng 9%/năm, đây cũng là một mức khá cao so với lãi suất USD hiện nay.

Với những phân tích trên, có thể nói những trái chủ mới của Vinashin dường như vẫn được lợi sau khi nợ được tái cấu trúc.

Huỳnh Bá

công lý

|