|

“Doanh nghiệp” TTCK Việt Nam: Đã than vãn quá mức?

Số liệu thống kê của tất cả các DNNY cho thấy kết quả kinh doanh và hiệu quả hoạt động đã “hồng hào” trở lại sau cơn bĩ cực. Liệu giới chuyên gia đã nhận định bi quan và than vãn quá mức trong thời gian qua?

Doanh nghiệp” TTCK Việt Nam: Thực trạng đang như thế nào?

Số liệu tài chính trong nửa đầu năm 2013 của các công ty đang niêm yết trên HOSE và HNX (loại trừ ngân hàng, chứng khoán và bảo hiểm) được cộng dồn và so sánh với các giai đoạn trước đó, nhằm đưa ra một bức tranh tổng thể về hoạt động kinh doanh của doanh nghiệp.

Khi so sánh, chúng tôi không loại trừ ảnh hưởng từ doanh nghiệp mới niêm yết; và như thường lệ, vì dựa trên số liệu kế toán, thống kê này đã không loại bỏ được các trường hợp có sử dụng thủ thuật làm đẹp báo cáo tài chính. Nguồn số liệu của VietstockFinance, dựa trên báo cáo tài chính các doanh nghiệp công bố.

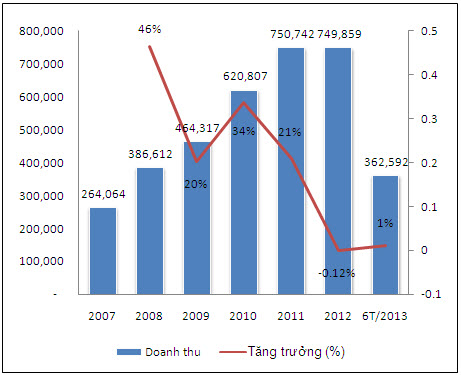

Doanh thu 6T/2013 hồi phục nhẹ hơn 1%. Tổng doanh thu của “doanh nghiệp” TTCK trong 6 tháng đầu năm 2013 đạt 362,592 tỷ đồng, tăng nhẹ hơn 1% so với 6 tháng đầu năm 2012. Mặc dù mức tăng trưởng là khá thấp nhưng so với diễn biến chung của năm 2012 (giảm 0.12%) thì đây được coi là tín hiệu khá tích cực.

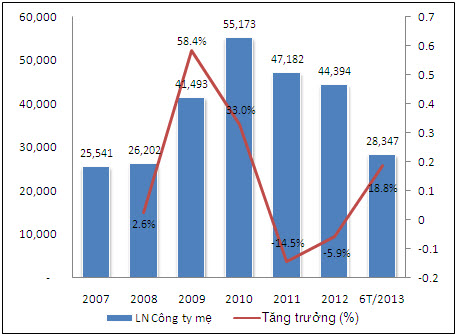

Lợi nhuận tăng trưởng vượt bậc gần 19%. Tuy doanh thu chỉ tăng nhẹ 1% nhưng lợi nhuận lại tăng trưởng vượt bậc. Cụ thể, tổng lợi nhuận của cổ đông công ty mẹ trong 6T/2013 đạt 28,347 tỷ đồng, tăng mạnh 18.8% so với cùng kỳ năm ngoái.

Lợi nhuận tăng trưởng mạnh chủ yếu nhờ vào:

(1) Lợi nhuận gộp cải thiện nhờ chi phí đầu vào giảm. Tỷ lệ lợi nhuận gộp tăng đáng kể từ 16.6% trong năm 6T/2012 lên mức 17.2% trong 6T/2013. Lý do chủ yếu đến từ chi phí nguyên liệu đầu vào của hầu hết các doanh nghiệp đều giảm so với cùng kỳ năm 2012.

(2) Hoạt động tài chính cải thiện hiệu quả, một phần nhờ giảm chi phí lãi suất. Lợi nhuận từ hoạt động tài chính trong 6T/2013 đạt 600 tỷ đồng, trong khi cùng kỳ năm ngoái lỗ hơn 4,982 tỷ đồng.

Doanh thu hoạt động tài chính gia tăng đáng kể đạt 14,090 tỷ đồng, tăng 42.7% so với cùng kỳ. Doanh thu tài chính của các doanh nghiệp đến chủ yếu từ lãi tiền gửi, thanh lý các khoản đầu tư, hoàn nhập dự phòng chứng khoán, lãi chênh lệch tỷ giá…

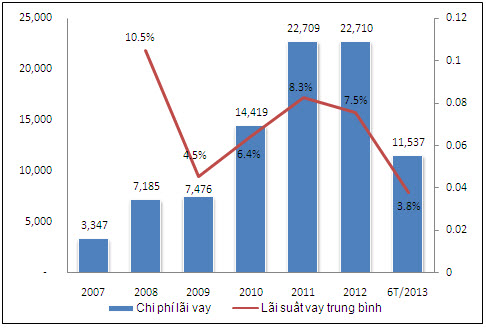

Thêm vào đó, chi phí tài chính cũng giảm 9.12% chỉ còn 13,490 tỷ đồng (chủ yếu nhờ chi phí lãi vay giảm 7.5% so với cùng kỳ đã giúp hoạt động tài chính đóng góp tích cực.

Chi phí lãi vay sụt giảm trong kỳ chủ yếu nhờ vào lãi suất phải trả trong 6T/2013 chỉ còn 3.76% (tương ứng với 7.52%/năm), trong khi giai đoạn 6T/2012 là 4.12% (tương ứng với 8.23%/năm)

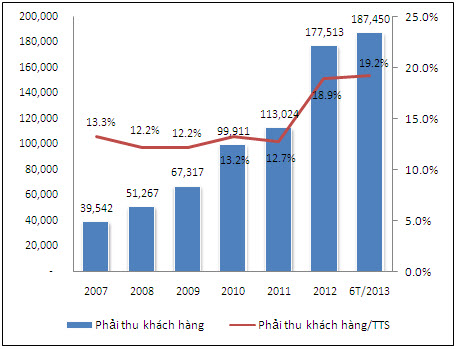

Phải thu khách hàng tiếp tục tăng cao. So với cuối năm 2012, khoản phải thu khách hàng tiếp tục tăng thêm 5.6% với 187,450 tỷ đồng. Đồng thời, khoản phải thu cũng gia tăng tỷ lệ trong cơ cấu tài sản, cụ thể tăng từ 18.9% năm 2012 lên 19.2% vào cuối quý 2/2013.

Vòng quay khoản phải thu cũng liên tục đi xuống từ năm 2008 đến nay, và đáng chú ý tốc độ sụt giảm ngày càng nhanh.

Điều này cho thấy tình hình kinh tế khó khăn đã khiến việc thu hồi các khoản nợ trở nên khó khăn hơn và các doanh nghiệp đã phải gia tăng cấp tín dụng để có thể đảm bảo doanh thu. Dù vì lý do gì đi nữa thì khoản phải thu tăng cao có thể khiến cho doanh nghiệp bị chiếm dụng vốn và ảnh hưởng đến dòng tiền hoạt động.

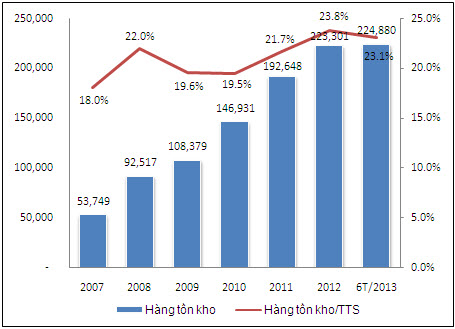

Sức tiêu thụ vẫn yếu, hàng tồn kho ứ đọng. Khoản mục hàng tồn kho cuối quý 2/2013 tăng nhẹ 0.7% với cuối năm 2012 đứng ở mức 224,880 tỷ đồng và chiếm 23.1% tổng tài sản.

Mặc dù khoản mục hàng tồn kho gia tăng không nhiều và cũng giảm bớt tỷ trọng trong cơ cấu tổng tài sản, nhưng vòng quay hàng tồn kho tiếp tục đi xuống. Vòng quay hàng tồn kho trong 6T/2013 là 1.34 vòng (tương ứng 2.68 vòng cho cả năm), tiếp tục đi xuống so với mức hơn 3 vòng trong năm 2012.

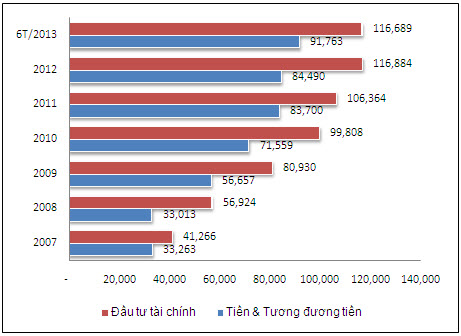

Doanh nghiệp thủ thế, sợ đầu tư tài chính. Khoản mục Tiền và tương đương tiền tiếp tục gia tăng trong thời gian qua. Tính đến cuối tháng 6/2013, tổng giá trị khoản mục này là 91,763 tỷ đồng, tăng 8.6% so với cuối năm 2012.

Khoản mục đầu tư tài chính giảm nhẹ so với cuối năm 2012 bất chấp lượng tiền mặt gia tăng và TTCK có giai đoạn tăng trưởng khá mạnh trong nửa đầu năm 2013.

Điều này cho thấy doanh nghiệp vẫn đang sợ mở rộng hoạt động đầu tư tài chính, và tăng tích trữ tiền mặt, thủ thế để đảm bảo an toàn trong hoạt động kinh doanh thời khủng hoảng.

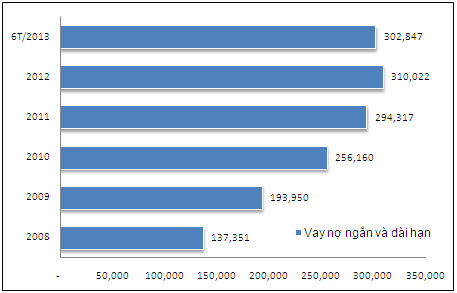

Gia tăng sử dụng vay nợ khi lãi suất giảm. Tổng nợ vay ngắn hạn và dài hạn vào cuối tháng 6/2013 đang ở mức 302,847 tỷ đồng. So với thời điểm cuối tháng 9/2012 ở mức 206,641 tỷ đồng, thì doanh nghiệp đã có gia tăng sử dụng nợ vay. Nhiều khả năng việc lãi suất giảm và cơ hội tiếp cận vốn vay dễ dàng hơn đã thúc đẩy sử dụng lại nợ vay tài trợ cho hoạt động.

Tuy nhiên, so với cuối năm 2012 thì tổng nợ vay ngắn hạn và dài hạn đã giảm nhẹ từ mức 310,022 tỷ đồng. Việc tổng nợ vay giảm từ đầu năm đến nay có thể xuất phát từ việc doanh nghiệp vẫn đang hạn chế việc mở rộng hoạt động trong bối cảnh hiện tại.

Chi phí đi vay trên thực tế không hề giảm đáng kể? Từ đầu năm đến nay, các ngân hàng đã liên tục hạ thấp lãi suất huy động tiền gửi. Điều này giúp giới đầu tư hy vọng lãi suất đi vay của các doanh nghiệp sẽ được tiếp tục hạ nhiệt.

Tuy nhiên, thống kê của chúng tôi cho thấy lãi suất đi vay trung bình 6T/2013 là 3.76% (tương đương cả năm 2013 là 7.52%) trong khi năm 2012 cũng là 7.52%. Bỏ qua sai số do tính trung bình, điều này cho thấy mức lãi suất vay vốn mà doanh nghiệp phải trả trên thực tế vẫn chưa hề được kéo giảm đáng kể so với năm 2012

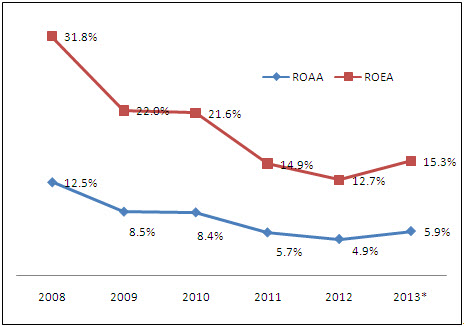

Hiệu quả hoạt động cải thiện. Tống kê ROAA, ROEA (tính theo số dư vốn chủ sở hữu trung bình) cho thấy hiệu quả sử dụng vốn và tài sản của doanh nghiệp đã có cải thiện đáng kể trong 6T/2013.

Cụ thể, ROAA trong 6T/2013 đạt 2.96% (tương ứng với năm 2013 là 5.9%) và ROEA đạt 7.64% (tương ứng với 2013 là 15.3%), so với mức 4.9% và 12.7% trong năm 2012.

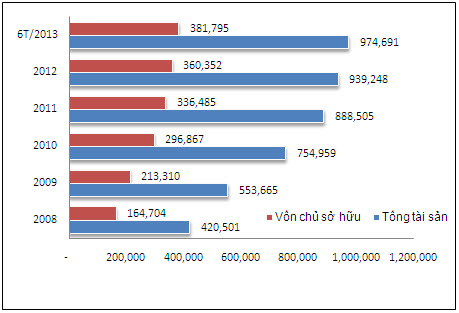

Đáng lưu ý là quy mô vốn và tài sản đã của doanh nghiệp đã gia tăng đáng kể so với cuối năm 2012.

Kết luận: Số liệu trên báo cáo tài chính cho thấy hoạt động của doanh nghiệp đã có sự cải thiện đáng kể trong nửa đầu năm 2013, đặc biệt là ở khía cạnh doanh thu, lợi nhuận và hiệu quả tài chính nói chung nhờ chi phí đầu vào giảm.

Tuy nhiên, việc các khoản mục phải thu và hàng tồn kho tiếp tục gia tăng cho thấy thị trường vẫn đang phải đương đầu với nhiều khó khăn. Bên cạnh đó, doanh nghiệp dường như đang có khuynh hướng thủ thế và hạn chế mở rộng đầu tư, đặc biệt là đầu tư tài chính vì sợ rủi ro.

Trong 6 tháng cuối năm 2013, khó khăn nhiều khả năng vẫn sẽ tiếp tục đeo bám doanh nghiệp, khi:

(1) Môi trường kinh doanh vẫn chưa có thay đổi tích cực trong thời gian qua.

(2) Giá vốn hàng bán và các chi phí đầu vào khác có thể gia tăng trở lại do giá một số mặt hàng quan trọng như xăng, điện… đã được điều chỉnh tăng.

(3) Rủi ro tiềm ẩn từ yếu tố tỷ giá khi hoạt động rút vốn đầu tư của các tổ chức nước ngoài có dấu hiệu gia tăng.

(4) Yếu tố hoàn nhập dự phòng các khoản đầu tư nhiều khả năng sẽ không còn tác động tích cực đến doanh thu tài chính khi diễn biến TTCK không mất khả quan.

Duy Nam

|