|

Cổ phiếu mía đường chật vật tìm vị ngọt

Nhiều năm trước đây, mía đường vẫn là ngành mang lại lợi nhuận cao với vị ngọt đủ sức hấp dẫn nhiều nhà đầu tư. Tuy nhiên, năm 2012 không còn “ngọt ngào”, hàng loạt những khó khăn đã ảnh hưởng rõ nét đến kết quả kinh doanh của ngành. Trong số 7 công ty niêm yết trên HOSE và HNX, chỉ còn mỗi SLS giữ được sự tăng trưởng lợi nhuận qua các năm.

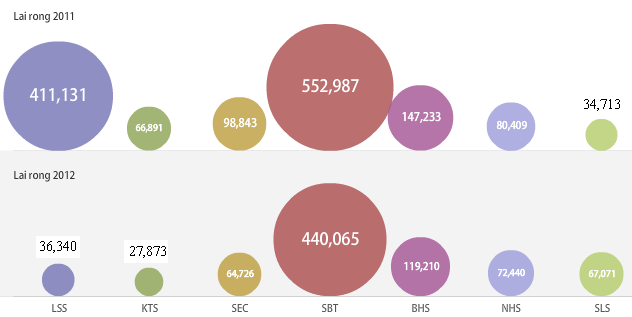

Mía đường Sơn La (HNX: SLS) đạt 67 tỷ đồng lãi ròng năm 2012, cao gần gấp đôi so với năm trước. Trong khi doanh thu thuần của công ty tăng gần 230 tỷ lên hơn 590 tỷ đồng thì giá vốn của SLS chỉ tăng 177 tỷ lên gần 480 tỷ đồng. Bên cạnh nguồn thu 244 tỷ đồng từ các sản phẩm đường, SLS còn có thêm thu nhập từ xăng dầu, mía giống, thuôc sâu, phân bón, nông sản… SLS trở thành điểm sáng hiếm hoi của ngành.

Lãi ròng năm 2011 và 2012 của các công ty mía đường

ĐVT: triệu đồng

|

Ở khía cạnh đối lập, Mía Đường Lam Sơn (HOSE: LSS) có mức sụt giảm lợi nhuận choáng váng nhất, lãi ròng chỉ hơn 36 tỷ đồng, chưa bằng 1/10 của năm 2011. Trong khi giai đoạn 2009-2011, LSS đạt tốc độ tăng trưởng lợi nhuận khá cao, thậm chí năm 2010 tăng trưởng lợi nhuận sau thuế đến 90%.

KTS cũng là công ty có kết quả kinh doanh đột ngột đi xuống khi bước qua năm 2012. Trái ngược với tốc độ tăng trưởng khá tốt những năm trước, qua năm 2012, trong khi doanh thu thuần của KST vẫn giữ được xấp xỉ năm trước thì giá vốn hàng bán lại tăng 18% lên gần 260 tỷ đồng. Do đó, lãi ròng của công ty bất ngờ giảm 58% xuống còn gần 28 tỷ đồng.

Đối với SBT, trong khi doanh thu thuần giảm nhẹ thì giá vốn hàng bán của công ty lai tăng hơn 11% lên hơn 1,600 tỷ đồng, do đó, lợi nhuận sau thuế của SBT cũng sụt giảm 20% xuống còn 440 tỷ đồng.

Ba doanh nghiệp còn lại, Mía Đường-Nhiệt Điện Gia Lai (HOSE: SEC), Đường Biên Hòa (HOSE: BHS) và Đường Ninh Hòa (HOSE: NHS) tuy vẫn đảm bảo tăng trưởng doanh thu thuần tầm 20% trở lên, lần lượt đạt 710 tỷ đồng, 3,044 tỷ đồng và 935 tỷ đồng. Nhưng cả ba doanh nghiệp vẫn không thoát khỏi cảnh suy giảm lợi nhuận. SEC có mức tăng giá vốn hàng bán cao, lên đến 44% nên lãi ròng của công ty còn gần 65 tỷ đồng. BHS do phải đóng gần 46 tỷ chi phí thuế TNDN hiện hành nên lãi ròng giảm 19% xuống còn 119 tỷ đồng. Còn giá vốn hàng bán tăng mạnh là nguyên nhân chính khiến cho lãi ròng năm 2012 của NHS chỉ bằng 90% của năm trước với hơn 72 tỷ đồng.

Hàng loạt những khó khăn đã đánh mất “vị ngọt” mía đường như ứ đọng đầu ra khiến tồn kho tăng cao, giá bán đường liên lục sụt giảm, giá vốn và nợ vay cũng leo thang…

Khi mía đường tắc đầu ra

Theo Cục Chế biến năm 2012, tổng nguồn cung đường ở mức 1.47 triệu tấn (sản xuất 1.3 triệu tấn, nhập khẩu 70,000 tấn và tồn kho 100,000 tấn) trong khi tổng cầu chiếm 1.4 tỷ tấn. Như vậy, tồn kho chuyển sang năm 2013 sẽ ở mức 70,000 tấn. Tuy nhiên, tính tới giữa tháng 02/2013, tổng lượng đường tồn kho toàn ngành gần 350,000 tấn. Với lượng hàng tồn kho trên, các doanh nghiệp đã đề nghị xin được phép xuất khẩu để giải quyết khâu đầu ra. Bên cạnh đó, áp lực tồn kho đối với các doanh nghiệp mía đường cũng nặng nề thêm khi hạn ngạch nhập khẩu được cấp trong năm 2013 là 73,500 tấn đường.

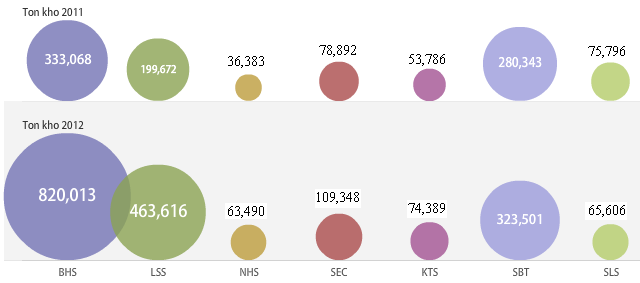

Tính riêng 6 công ty mía đường niêm yết trên hai sàn, lượng tồn kho ở mức gần 1,920 tỷ đồng vào cuối năm 2012, tăng 81% so với cùng kỳ năm ngoái (1,058 tỷ đồng).

Tồn kho năm 2011 và 2012 của các công ty mía đường

ĐVT: triệu đồng

|

Ứ tắc đầu ra, 7 doanh nghiệp mía đường trên sàn có tồn kho tăng mạnh, dao động từ 15% đến 146%, ngoại trừ SLS giảm 13%. Lượng tồn kho cao nhất và tăng mạnh nhất là Đường Biên Hòa (HOSE: BHS) với hơn 820 tỷ đồng, tăng đến gần 150% so với cuối năm 2011. Trong đó chủ yếu là nguyên vật liệu, chiếm 519 tỷ đồng và tăng gần gấp 4 lần cùng kỳ.

Cũng tăng tồn kho hơn gấp đôi (tăng 132%), Mía đường Lam Sơn (HOSE: LSS) ghi nhận tồn kho vào cuối năm 2012 ở mức 464 tỷ đồng với mức tăng mạnh nhất là nguyên vật liệu và thành phẩm sản xuất. Đáng chú ý, thành phẩm tại LSS tồn kho vào cuối năm 2012 gấp hơn cả chục lần cùng kỳ khi đạt 186 tỷ đồng.

Giá vốn tăng mà giá bán lại giảm

Trong năm 2012 vừa qua, giá vốn giá vốn hàng bán của các doanh nghiệp cũng tăng mạnh do những khó khăn nhất định đối với việc trồng và cung ứng nguyên vật liệu, tỷ suất lãi biên của các công ty mía đường đã giảm sút đáng kể so với năm trước.

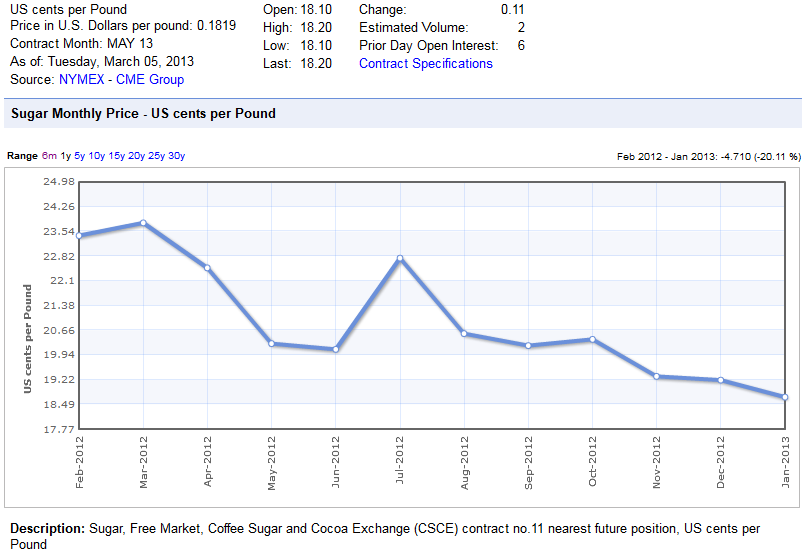

Ngoài ra, áp lực giảm giá bán cũng ảnh hưởng không nhỏ đến doanh thu. Theo số liệu thống kế tại sàn giao dịch hàng hóa Coffee Sugar and Cocoa Exchange (CSCE), giá đường trong năm 2012 có xu hướng giảm rõ nét. Tại thời điểm tháng 1/2012, giá đường giao dịch ở mức 24.02 USD, tuy nhiên đến tháng cuối năm 2012g chỉ còn 19.2 USD và giảm tiếp xuống 18.71 USD trong tháng 1/2013.

Biểu đồ giá đường trong năm 2012 tại sàn giao dịch hàng hóa CSCE

ĐVT: USD

Nguồn: NYMEX – CME Group

|

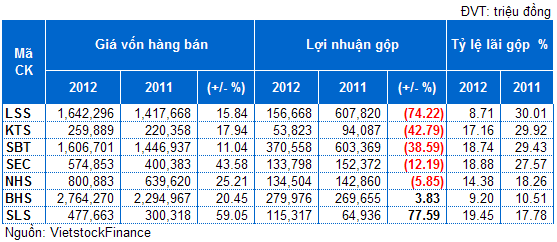

Giá vốn hàng bán của tất cả các công ty niêm yết đều tăng trên 15% so với năm 2011, trong đó, tỷ lệ tăng cao nhất là SLS. Tuy nhiên, đây cũng là công ty duy nhất có lượng tồn kho giảm trong năm qua, đồng thời doanh thu thuần tăng mạnh nên mức tăng lợi nhuận gộp của SLS lên đến 78% và đạt 115 tỷ đồng. Và cũng chỉ có SLS đạt tỷ suất lãi gộp tăng so với năm trước lên 19%.

Các công ty còn lại đều có tỷ suất lãi gộp giảm so với năm trước, đặc biệt là LSS từ 30% xuống còn 8.7%. Lợi nhuận gộp năm 2012 của LSS cũng bốc hơi 74% và chỉ đạt gần 157 tỷ đồng. Mức giảm lợi nhuận gộp của KTS, SBT và SEC lần lượt là 42%, 39% và 12%, tỷ suất lợi nhuận biên giảm đáng kể xuống 17%, 18.7% và 19%.

Đòn bẩy tài chính có tác dụng?

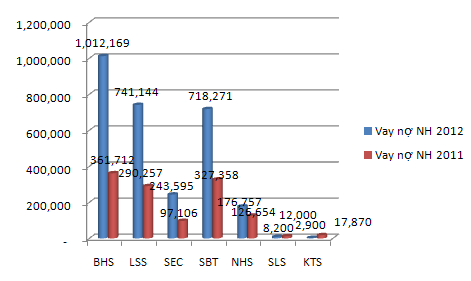

Tình hình vay nợ ngắn hạn của các công ty mía đường

ĐVT: triệu đồng

|

Hoạt động sản xuất kinh doanh gặp nhiều khó khăn, để xoay vòng vốn hầu hết các công ty đều tăng khoản vay nợ ngắn hạn. Mức tăng mạnh nhất phải kể đến BHS và LSS, vay và nợ ngắn hạn của hai công ty này lên đến 1,012 tỷ và 741 tỷ đồng. Đặc biệt, đối với BHS, khoản mục này cao gấp 2.8 lần lên 1,012 tỷ đồng, đây cũng là công ty có tỷ lệ và nợ ngắn hạn so với tổng nguồn vốn chiếm 48%.

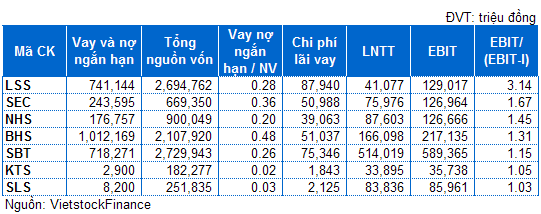

Tuy nhiên, tỷ lệ đòn bẩy tài chính EBIT/(EBIT-I) (tỷ lệ tạo ra lợi nhuận từ tiền vay) của các công ty này hầu hết khá thấp từ 1-1.67 lần. Riêng LSS có đòn bẩy tài chính khá cao 3.14 lần nhưng do chi phí tài chính cũng “ngốn” hết gần 88 tỷ đồng nên lãi ròng tụt dốc từ 411 tỷ xuống còn 36 tỷ đồng.

| Nhiều công ty mía đường có mối quan hệ sở hữu qua lại, và tiêu biểu là mối quan hệ với Tập đoàn Thành Thành Công. Thành Thành Công cùng những công ty thành viên có sở hữu cổ phần tại nhiều doanh nghiệp mía đường như NHS, BHS, SBT, SEC, Mía đường Cần Thơ, Mía đường Phan Rang, Mía đường Bến Tre, Mía đường Sóc Trăng, Mía đường Tây Nam… |

Đan Thanh (Vietstock)

Ffn

|