|

Điểm mặt doanh nghiệp sống khỏe trong khủng hoảng

Trong bối cảnh khó khăn, không ít doanh nghiệp vừa và nhỏ trên sàn chứng khoán vẫn có doanh thu và lợi nhuận tăng đều qua các năm, thậm chí còn vượt xa kế hoạch đề ra; cổ phiếu thì chễm chệ trên hàng “top ten” trong khi nhiều người mơ ước mà không với tới được.

Vài năm trở lại đây, trong bối cảnh kinh tế gặp vô vàn khó khăn, hàng loạt bong bóng bất động sản, chứng khoán, ngân hàng và vàng lần lượt nổ tung thì các doanh nghiệp sản xuất kinh doanh cũng rơi vào tình trạng túng quẫn. Những đại gia đầu tư đa ngành, từng nổi danh là người giàu nhất nhì trên sàn chứng khoán lúc này đây chỉ ước mơ được trở về với “cái máng lợn sứt mẻ”. Họ đã e sợ cuộc sống trong những lâu đài xa hoa nhưng không phải của mình trong canh cánh nỗi lo.

Hàng chục ngàn doanh nghiệp đóng cửa, phá sản… đó là điều ai cũng có thể thấy được.

Khó khăn là vậy nhưng nền kinh tế vẫn còn đó những điểm sáng. Bên cạnh những đại gia “sống khỏe” khi trung thành với ngành nghề kinh doanh chính như VNM, DHG, VIC thì cũng có không ít doanh nghiệp tuy nhỏ nhưng doanh thu và lợi nhuận tăng trưởng đều qua các năm, thậm chí đột biến và vượt xa kế hoạch đề ra. Trên thị trường chứng khoán, cổ phiếu của những doanh nghiệp này cũng chễm chệ trên hàng “top ten” trong khi nhiều người mơ ước mà không với tới được.

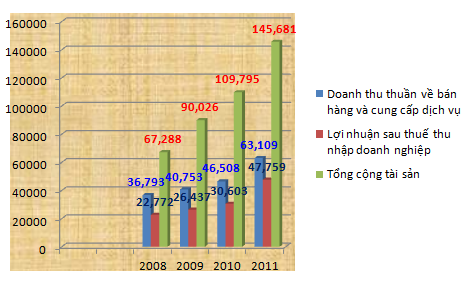

CTCP Cáp treo Núi Bà Tây Ninh (HNX: TCT) hoạt động chính trong lĩnh vực vận chuyển du khách, hàng hóa vật tư bằng phương tiện cáp treo và máng trượt. Với số vốn điều lệ được duy trì ở mức 31.97 tỷ đồng nhưng lợi nhuận vài năm trở lại đây luôn đạt xấp xỉ hoặc vượt xa số vốn điều lệ.

Cụ thể, từ năm 2008 đến 2010, lợi nhuận bình quân của công ty tăng trưởng từ 15-16%/năm. Riêng năm 2011, mức tăng trưởng đạt trên 50%, với 47.76 tỷ đồng, gấp hơn 1.5 lần vốn điều lệ.

Kết quả kinh doanh của TCT qua các kỳ

Đvt: triệu đồng

Nguồn: VietstockFinance

|

Năm 2012, công ty đề ra kế hoạch đạt 62.5 tỷ đồng lãi trước thuế, nhưng qua 9 tháng đầu năm, con số đạt được đã gần 68 tỷ đồng, tức vượt xa kế hoạch đề ra đến gần 10%.

Tại ĐHĐCĐ thường niên vừa diễn ra tháng 10 vừa qua, lãnh đạo TCT đề ra tầm nhìn đến 2016 sẽ là một trong những công ty hoạt động có hiệu quả nhất trong ngành thông qua việc khai thác các loại hình dịch vụ cáp treo và máng trượt với lợi nhuận tăng trưởng 50% so với năm 2012. Cổ tức sẽ đạt từ 70-90%/năm.

Theo đó, chiến lược được công ty đề ra là tập trung khai thác tốt lợi thế thương mại, khai thác tối đa lượng khách đến tham quan Khu Di tích Lịch sử Văn hóa – Danh thắng và Du lịch Núi Bà Đen; Hoàn thiện bộ máy tổ chức và hệ thống quản lý; Đầu tư nâng cấp cơ sở vật chất, thiết bị với công nghệ tiên tiến đủ điều kiện để phát triển trở thành một trong những đơn vị hoạt động có hiệu quả và có thương hiệu hàng đầu trong ngành.

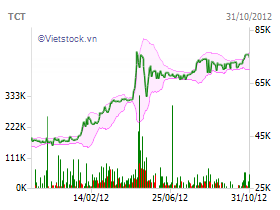

Biến động giá của TCT trong vòng 1 năm

|

Về giá trị cổ phiếu, TCT hiện nay là một trong những mã có thị giá cao nhất trên thị trường và hiện được giao dịch với mức giá 76,000 đồng/cp. Trong vòng 1 năm trở lại đây, cổ phiếu này đã tăng trưởng đến hơn 86% từ mức giá chỉ có 35,000 đồng/cp. Tuy nhiên, do vốn điều lệ cũng như cổ phiếu đang lưu hành thấp nên thanh khoản của TCT chỉ đạt từ vài trăm đến vài ngàn cổ phiếu mỗi phiên.

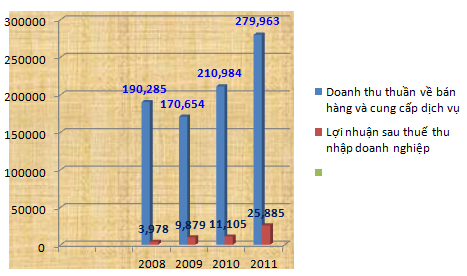

CTCP Bao bì Dầu thực vật (HOSE: VPK) là một hiện tượng mới nổi trên thị trường từ đầu năm trở lại đây. Chính sự tăng trưởng ngoạn mục về kết quả hoạt động kinh doanh của năm 2011 và những tháng của năm 2012, cùng những thông tin hành lang khiến cổ phiếu VPK có những đợt bứt phá mạnh mẽ trong bối cảnh thị trường chung rất ảm đạm.

Về hoạt động sản xuất kinh doanh, từ năm 2009 (khủng hoảng kinh tế thế giới tạm lắng), VPK có sự tăng trưởng vượt bậc về lợi nhuận, từ xấp xỉ 4 tỷ đồng năm 2008 vọt lên gần 10 tỷ đồng cuối năm 2009. Mức tăng trưởng có sự chậm lại vào năm 2010 với 11 tỷ đồng, nhưng từ năm 2011, công ty tiếp tục bứt phá với gần 26 tỷ đồng lợi nhuận sau thuế, tức tăng hơn gấp đôi so với năm 2010.

Kết quả kinh doanh của VPK qua các kỳ

Đvt: triệu đồng

Nguồn: VietstockFinance

|

VPK tiếp tục gây ngạc nhiên cho nhà đầu tư khi lãi ròng quý 2/2012 tăng 112% so với cùng kỳ năm 2011 với 12.5 tỷ đồng, lũy kế 6 tháng đầu năm tăng trưởng 60%, đạt 23.87 tỷ đồng. Và BCTC quý 3 vừa công bố cho thấy, lợi nhuận của VPK tăng 195% cùng kỳ năm trước, đạt 14.2 tỷ đồng, nâng lũy kế 9 tháng lên 38 tỷ đồng, gấp nhiều lần so với kế hoạch cả năm là 18 tỷ đồng.

Giải thích về sự tăng trưởng thần kỳ trong bối cảnh kinh tế khó khăn, VPK cho biết chủ yếu do doanh thu bán hàng trong kỳ tăng vọt, giá bán cũng tăng trong khi công ty sử dụng phần lớn nguyên liệu từ chính hàng tồn kho cuối năm 2011 và giá nguyên liệu chính cũng dần ổn định trong 9 tháng đầu năm. Lãnh đạo công ty cũng cho biết, nguyên nhân khác ảnh hưởng tích cực đến VPK là nhờ thực hiện chương trình quản lý và kiểm soát chi phí nên đã tiết giảm được chi phí tài chính.

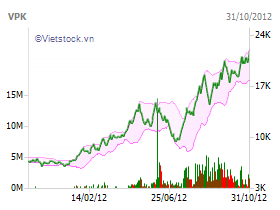

Biến động giá của VPK trong vòng 1 năm

|

Với kết quả kinh doanh tích cực, cộng thêm những tin đồn về việc thâu tóm, sáp nhập đã khiến cổ phiếu VPK có sự tăng trưởng ngoạn mục. Đà tăng hiện nay dù đã chậm lại nhưng với mức giá 21,000 đồng/cp (30/10) thì cổ phiếu này đã có sự bứt phá đến gấp gần 4 lần so với cách đây 1 năm, khoảng 5,500 đồng/cp.

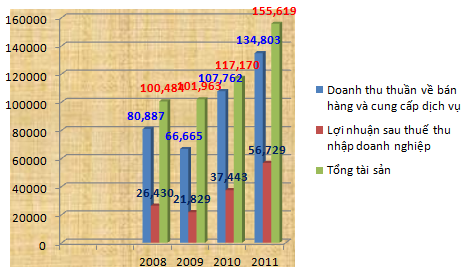

CTCP Công viên nước Đầm Sen (HOSE: DSN) với vốn điều lệ chỉ có 84.5 tỷ đồng nhưng nhờ lợi thế sở hữu khu trò chơi dưới nước hiện đại và gần như độc quyền tại TPHCM đã giúp công ty không chỉ vượt qua những khó khăn của nền kinh tế, tạo lợi nhuận đột biến trong vài năm gần đây.

Cụ thể, từ mức lợi nhuận 26 tỷ đồng năm 2009, đến năm 2011, DSN lãi ròng 75 tỷ đồng, tức đã tăng gần 2 lần. Doanh thu trong các năm này cũng tăng vọt từ 66.66 tỷ lên 134.8 tỷ đồng.

Kết quả kinh doanh của DSN qua các kỳ

Đvt: triệu đồng

Nguồn: VietstockFinance

|

Theo dữ liệu của Vietstock, giá trị sổ sách của cổ phiếu DSN cuối năm 2011 là 17,280 đồng/cp, ROA 41.59% và ROE 45.35%.

9 tháng đầu năm 2012, trong khi nhiều doanh nghiệp khác có doanh thu giảm và lợi nhuận âm thì DSN tiếp tục ghi nhận tăng trưởng, doanh thu đạt 133 tỷ đồng, tăng 16% so với cùng kỳ, lợi nhuận sau thuế đạt 56.4 tỷ đồng, tăng 20% và vượt gần 60% kế hoạch đề ra cho cả năm là 33.5 tỷ đồng.

Công ty hiện sở hữu lượng tiền và tương đương tiền hơn 88.5 tỷ đồng, nợ vay ngắn hạn và dài hạn gần như không có.

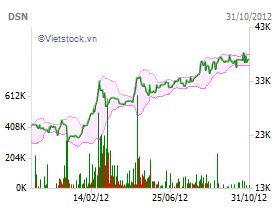

Biến động giá của DSN trong vòng 1 năm

|

Về mặt cổ phiếu, cũng giống như TCT hay VPK, mã DSN hiện có thị giá khoảng 36,000 đồng/cp, được xem là cao trên thị trường trong bối cảnh hiện nay. Mức giá này so với cách đây đã tăng gần gấp đôi (+75.85%). Phần lớn cổ phiếu DSN do các cổ đông lớn nắm giữ, cộng thêm thị giá cao nên lượng giao dịch trong từng phiên khá ít, chỉ vào khoảng vài trăm đến vài ngàn đơn vị.

Viết Vinh (Vietstock)

ffn

|