|

Tạm biệt SD3: Bi hài kịch về thị giá?

CTCP Sông Đà 3 (SD3) sẽ rời sàn vào cuối ngày 25/10 theo “quyết định hủy niêm yết bắt buộc vì vi phạm nghiêm trọng nghĩa vụ công bố thông tin”. Một điều đặc biệt chưa có tiền lệ là cổ phiếu SD3 đã được thị trường “bao sân” mua hết từ 8 phiên cuối cùng trên sàn với giá tương đối ổn định khoảng 1,500 đồng/cp.

Đây tạm là một “kết cục có hậu” cho những cổ đông có ý nguyện “không nắm giữ cổ phiếu hủy niêm yết”. Và số lượng này là khoảng 1.5 triệu cổ phiếu, chiếm gần 20% lượng cổ phiếu SD3 đang lưu hành mà không kể đại cổ đông Tập đoàn Sông Đà.

SD3 là một nhà xây dựng thuộc Tập đoàn Sông Đà được cổ phần hóa rất sớm (2005), lên sàn cũng sớm (2006). Trong đó, Tập đoàn Sông Đà giữ lại quyền chi phối 51% cổ phần. SD3 có tiền thân từ 1993 là nhà xây dựng Trường Đảng Campuchia. Sau đó hoạt động chủ yếu là nhà xây dựng thủy điện trên khắp cả nước, trội phần là Tây Nguyên. Vì cổ phần hóa từ 2005 nên giá trị tài sản cố định của SD3 chủ yếu là máy móc, thiết bị thi công được định giá “khá thấp”.

|

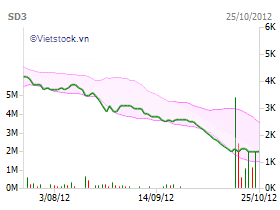

Biến động giá cp SD3 trong vòng 3 tháng qua

|

Hẳn sẽ nhiều người trong giới đầu tư thắc mắc rằng “ai là người đã mua vào hết những cổ phiếu SD3 vào 8 ngày cuối cùng trên sàn” với giá ổn định, thậm chí có ngày giá trần. Người mua vào tất nhiên không là cổ phiếu quỹ hoặc Tập đoàn Sông Đà vì không có thông tin công bố về việc này.

Có thể nhà đầu tư mua vào vì cho rằng thị giá SD3 quá rẻ so với giá trị sổ sách. Thị giá mua vào chỉ là 1,500 đồng, chưa đến 10% giá trị sổ sách là 17,000 đồng/cp. Đây là giá trị sổ sách trong thông tin cuối cùng về SD3 vào cuối quý 1/2012, khi ấy, SD3 đã lỗ 10 tỷ vào 2011 và lỗ thêm 13 tỷ đồng vào quý 1/2012. Vì thế, có thể khi mua vào, nhà đầu tư kỳ vọng rằng mình đạt được “giá cả trong mơ”. Tuy nhiên, số nhà đầu tư này không nhiều vì còn một cổ phiếu hủy niêm yết khác có thị giá so với giá trị sổ sách “còn rẻ hơn nữa” là SME.

Nhiều khả năng khi mua vào, nhà đầu tư đã “soi kỹ” SD3 và kỳ vọng rằng những thua lỗ gần đây “không hẳn là cơ bản”, và SD3 còn những “gia tài ẩn mặt”. Báo cáo kiểm toán cuối cùng đã không có lưu ý hay ngoại trừ gì đến người đọc, hay nói cách khác là không thấy một rủi ro lớn nào cả. Báo cáo chỉ đặt vấn đề SD3 đã chi trả cổ tức 2010 bằng tiền mặt trong khi bảng cân đối 2011 lỗ. Việc chi trả này thực chất không làm lỗ thêm vì đã hạch toán khoản phải trả từ trước.

Hay nhà đầu tư “mua vào” khi cho rằng một nhà xây dựng lỗ 10 tỷ trong 2011 đầy khó khăn là chuyện bình thường. Nhà đầu tư cũng có thể cho rằng lỗ 13 tỷ trong quý 1/2012 cũng “không nguy hiểm lắm” vì lịch sử SD3 thể hiện rằng có quý lỗ vì công trình chưa nghiệm thu, sẽ “lãi bù” quý khác khi công trình được nghiệm thu. Vả lại, những thua lỗ này vẫn chiếm tỷ trọng nhỏ so với thặng dư vốn cổ phần và các quỹ khác của SD3 (thặng dư vốn cổ phần hơn 100 tỷ và các quỹ hơn 20 tỷ đồng). Nói cách khác, thua lỗ chưa đụng đến vốn điều lệ vì vốn chủ sở hữu SD3 vẫn còn cao hơn vốn điều lệ khoảng 100 tỷ đồng.

Những nhà đầu tư này đã kỳ vọng vào “khá nhiều” vào gia tài còn ẩn mặt của SD3.

Đầu tiên, SD3 không nợ ngân hàng lớn (chỉ nợ khoảng 100 tỷ đồng) nên tránh được cảnh “ngập và quỵ trong nợ nần” mà nhiều nhà xây dựng, địa ốc đang gặp phải.

Gia tài lớn thứ hai là SD3 sở hữu một hệ thống thiết bị thi công khổng lồ được nhập về từ Pháp, Thụy Điển, Phần Lan gồm hơn 100 đầu xe, thiết bị thi công hiện đại được đầu tư trong giai đoạn 2003-2005 khi SD3 đột phá về công nghệ và kỹ thuật. Hệ thống máy móc, thiết bị trên có nguyên giá khoảng 140 tỷ đồng nhưng nay thì gần như được “cho không” vì giá trị sổ sách chỉ khoảng 20 tỷ đồng (do đã khấu hao hết).

Một gia tài khá lớn khác là trong sử dụng vốn của SD3, nhà đầu tư không thấy rủi ro như có thể bị “xù nợ”, tồn kho không bán được, vì EVN không thể “xù nợ” xây thủy điện (như Thủy điện Đồng Nai 5).

Bên cạnh đó, còn có gia tài đầy triển vọng trong tương lai là những đập thủy điện do SD3 góp vốn (như Đăklô) sẽ vận hành, mang lại hiệu quả vì “bán nước mưa lấy tiền”.

SD3 còn sở hữu “giá quá rẻ” những dự án liên kết địa ốc vì đã bỏ tiền ra vào thời điểm đóng băng 2007 (Dự án 51,777 m2 ở Nam Saigon với giá trị 48 tỷ đồng, dự án 25,581 m2 tại Vĩnh Lộc, Bình Chánh với giá trị 35 tỷ đồng ...)

Hoặc nhà đầu tư đặt kỳ vọng vào nhà xây dựng SD3 sẽ tham gia làm địa ốc tại TPHCM đang đến từ phố núi Pleiku. SD3 có kế hoạch chuyển trụ sở về TPHCM và triển khai mảng xây dựng địa ốc. SD3 đã có quá nhiều “lợi thế so sánh” khi làm điều này. Đầu tiên là một lực lượng lao động chính quy, kỷ luật, được đào tạo cơ bản. Hai là một hệ thống thiết bị thi công khổng lồ gần như “không phải khấu hao”. Ba là có sẵn một số mảnh đất giá quá rẻ khi được "tậu" vào thời kỳ đóng băng bất động sản 2007. Bốn là một nhà xây dựng làm liên kết địa ốc không qua trung gian, chỉ cần có việc làm cho công nhân, máy móc được vận hành để không hư hao, rỉ sét nên có giá thành cạnh tranh. Và điều quan trọng nhất là đã học từ những bài học thất bại về địa ốc hiện nay, chỉ tập trung xây nhà thu nhập thấp, nhà ở bình dân, là nhu cầu thực sự và thanh khoản nhanh. Hiện SD3 đang triển khai điều này tại Dự án chung cư SD3-An Nhân tại Vĩnh Lộc, Bình chánh và Chung cư Phan Huy Ích (liên doanh cùng nhà xây dựng “thực tiễn” là Đất Lành).

Cũng có thể nhà đầu tư mua vào là những thân hữu của SD3 khi cho rằng thị giá đang quá rẻ. Đến đây lộ ra một lỗ hổng lớn trong cơ chế hủy niêm yết bắt buộc. Đó là nếu cần gom cổ phiếu “siêu rẻ”, CEO đơn vị có thể “lờ đi việc công bố thông tin”. Trong trường hợp SD3, điều này hy vọng không xảy ra vì hủy niêm yết có lẽ là “kịch bản” của Tập Đoàn Sông Đà. Thị trường đã đặt SD3 vào giá trị quá thấp, ảnh hưởng đến “uy tín” SD3 trong đàm phán gọi vốn, vay nợ, quan hệ kinh doanh nên SD3 đành phải rời sàn.

SD3 rời bảng giao dịch điện tử nhưng vẫn để lại cho thị trường những băn khoăn còn bỏ ngõ. Đó là cơ chế hủy niêm yết vì công bố thông tin còn “quá linh động”. Đó là việc bảo vệ nhà đầu tư nhỏ lẻ khi doanh nghiệp chậm công bố thông tin. Đó là vì sao không phạt những người có trách nhiệm chậm trễ công bố thông tin thay vì hủy niêm yết. Và tương lai phát triển của SD3 sẽ ra sao.

Sự kiện SD3 đã bổ sung một nét chấm phá vào bức tranh đầy sinh động của thị trường chứng khoán, trong đó có vở “bi hài kịch về thị giá” khi thị trường có thể “thổi” cổ phiếu ít giá trị lên “với tay là chạm mây”, và cũng có thể hạ cổ phiếu chưa rủi ro thấp đến “một gang là mặt đất”.

Nguyễn Đình Dũng (Vietstock)

ffn

|