|

Sáp nhập Alphanam và câu chuyện túi trái, túi phải

Giữa tháng 6, Công ty Cổ phần Alphanam (ALP) cho biết sẽ phát hành 127,9 triệu cổ phiếu để hoán đổi với cổ phiếu của Công ty Cổ phần Đầu tư Alphanam. Qua đó, ALP kỳ vọng sẽ tạo động lực mới cho sự phát triển của Công ty sau một thời gian tăng trưởng chậm.

Thương vụ này khá đặc biệt, không chỉ vì vốn điều lệ của ALP sẽ tăng gấp 3 lần sau khi sáp nhập hay mục tiêu 5.000 tỉ đồng lợi nhuận trong 5 năm mà còn vì những ẩn tình đằng sau thương vụ này.

|

| Chuyện sáp nhập giữa ALP và đầu tư Alphanam không phải là lần đầu |

ALP được gì sau sáp nhập?

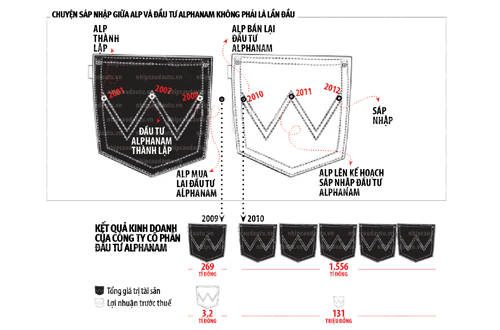

ALP được thành lập năm 2001 với ngành nghề kinh doanh ban đầu là sản xuất thiết bị điện, sau đó mở rộng sang lĩnh vực sản xuất thang máy và kinh doanh sơn. Năm 2007 doanh nghiệp này đạt mức lợi nhuận tới 122,7 tỉ đồng, tăng 800% so với năm trước đó. Sau khi niêm yết trên sàn chứng khoán năm 2008, 2 năm sau đó, ALP đều đạt mức tăng trưởng lợi nhuận trung bình 58%/năm. Thế nhưng, doanh nghiệp này cũng không thể thoát khỏi vòng xoáy khủng hoảng khi lợi nhuận năm vừa qua chỉ đạt 15,4 tỉ đồng.

Vậy liệu việc sáp nhập với Đầu tư Alphanam, một công ty hoạt động trong lĩnh vực đầu tư tài chính và đầu tư kinh doanh bất động sản, có giúp ALP tăng trưởng cao trở lại?

Nếu chỉ xét về lợi nhuận, Đầu tư Alphanam khó có thể làm hài lòng nhà đầu tư. Những năm qua, lợi nhuận của doanh nghiệp này rất thấp, năm 2010 chỉ đạt 131 triệu đồng. Hầu hết các dự án bất động sản của Công ty mới chỉ nằm ở giai đoạn chuẩn bị triển khai, nghĩa là lợi ích từ việc tăng doanh thu trong ngắn hạn hầu như không đáng kể.

Mặt khác, theo bản cáo bạch phát hành cổ phiếu ra công chúng, sau khi sáp nhập, ALP sẽ có thuận lợi lớn nhờ tận dụng được nguồn nhân lực có trình độ và các đối tác của Đầu tư Alphanam. Ngoài ra, việc tái cấu trúc này sẽ giúp ALP, kinh doanh trong lĩnh vực xây lắp và sản xuất vật liệu xây dựng, tiếp tục xây dựng và cung cấp vật liệu cho các dự án bất động sản của Đầu tư Alphanam. Việc tăng nguồn vốn hoạt động và vốn chủ sở hữu cũng có thể giúp ALP vay nợ với hạn mức lớn hơn hoặc huy động vốn tốt hơn.

Thế nhưng, những thuận lợi về mặt nhân sự, hợp tác kinh doanh không phải chờ đến khi sáp nhập mới có. Bởi lẽ, Chủ tịch Hội đồng Quản trị kiêm Tổng Giám đốc của ALP, ông Nguyễn Tuấn Hải cũng vừa là cổ đông nắm quyền chi phối tại Đầu Tư Alphanam. Hơn nữa, Tổng Giám đốc của Đầu Tư Alphanam cũng nằm trong ban điều hành của ALP.

Như vậy, có thể vay và huy động vốn sẽ là mục tiêu lớn nhất mà ALP nhắm tới. Quý I vừa qua, lượng tiền mặt của Công ty chỉ còn 16 tỉ đồng, chỉ bằng 24% so với mức trung bình các quý trước đó. “Khi quy mô công ty lớn hơn, việc huy động vốn trên sàn chứng khoán sẽ dễ dàng hơn so với các doanh nghiệp nhỏ. Và các tổ chức tín dụng sẽ tăng hạn mức cho vay và doanh nghiệp cũng dễ dàng vay được vốn hơn”, Công ty Chứng khoán FLC, đơn vị tư vấn phát hành cho ALP, nhận xét. Tính đến cuối năm 2010, Đầu tư Alphanam chỉ mới vay 285 tỉ đồng, tương đương 18% tổng tài sản, nên khả năng được vay thêm là hoàn toàn có thể.

Có hay không chuyện tư lợi?

Điều đáng nói đây không phải là lần đầu tiên Đầu tư Alphanam sáp nhập với ALP (mặc dù quy mô sáp nhập lần này rất lớn). Chính điệp khúc sáp nhập rồi tách ra đã khiến giới tài chính đặt nghi vấn về mục đích của các hoạt động này, chứ không đơn giản chỉ là chuyện vay vốn.

Như đã nói ở trên, Chủ tịch Hội đồng Quản trị của ALP cũng là cổ đông chi phối của Đầu tư Alphanam. Mọi chuyện được bắt đầu từ năm 2007, khi Đầu tư Alphanam được thành lập. Lúc đó, ông Hải và gia đình chiếm 85% số cổ phần của Công ty, ALP cũng chiếm 7%. Chỉ 1 năm sau đó, ALP đã mua lại doanh nghiệp này với giá khoảng 310 tỉ đồng. Đến năm 2010, ALP lại bất ngờ “thanh lý” Đầu tư Alphanam (giá trị thoái vốn không được công bố). Cổ đông chi phối của Đầu tư Alphanam lại lần nữa là ông Hải và gia đình. Cũng trong năm 2010, tổng tài sản của doanh nghiệp này bất ngờ tăng mạnh lên 1.556 tỉ đồng từ mức 269 tỉ đồng của năm 2009. Lạ hơn nữa là ngay sau khi tăng vốn thành công, năm 2011 ALP đã lên kế hoạch đón Đầu tư Alphanam quay về vòng tay của công ty mẹ.

Như vậy, chỉ trong vòng 6 năm sau khi thành lập, Đầu tư Alphanam đã 3 lần thay đổi cổ đông chi phối. Trong toàn bộ quá trình này, điểm đáng lưu ý nhất là việc tăng vốn hơn 1.000 tỉ đồng của Công ty vào năm 2010. Nếu ông Hải và các cổ đông của Đầu tư Alphanam góp vốn hoàn toàn bằng tiền thì sẽ không có vấn đề gì (theo ông Trần Vinh Dự, Giám Đốc TNK Capital Partners, khả năng này là rất thấp). Nhưng nếu góp vốn bằng tài sản thì sẽ tiềm ẩn nhiều rủi ro.

Theo quy định hiện hành, tài sản góp vốn phải được các thành viên, cổ đông sáng lập hoặc tổ chức định giá chuyên nghiệp định giá. Nếu như khoản vốn góp vào Đầu tư Alphanam được ông Hải và các cổ đông khác tự định giá cao hơn giá trị thực thì các cổ đông đến sau sẽ bị thiệt.

Giả sử, một chiếc ôtô Camry 2.4 G có giá thị trường khoảng 1 tỉ đồng, nhưng được các cổ đông định giá là 1,5 tỉ đồng. Sau đó, Công ty với tổng tài sản được định giá là 1,5 tỉ đồng sẽ được bán cho các cổ đông mới, nghĩa là họ phải mua một tài sản cao hơn nhiều so với giá trị thực. Lợi ích tất nhiên sẽ thuộc về những người đã góp vốn ban đầu.

Một vấn đề đáng chú ý khác là việc mua bán liên tục công ty con cho thấy hoặc ALP đang gặp vấn đề về mặt chiến lược hoặc đây là một thủ thuật để chuyển tiền cho cổ đông của Đầu tư Alphanam.

Năm vừa qua, Công ty Địa ốc Sài Gòn Thương Tín (Sacomreal) cũng đã gây không ít thắc mắc với khoản lợi nhuận từ chuyển nhượng cổ phần Công ty May Tiến Phát. Tháng 4.2011, Sacomreal mua 2,46 triệu quyền mua với giá 100.000 đồng/quyền. Đến tháng 6, Sacomreal chuyển nhượng số cổ phần này với giá xấp xỉ 200.000 đồng/quyền, thu về khoản lãi 261 tỉ đồng. Như vậy, Sacomreal chỉ đầu tư vào May Tiến Phát trong vòng 2 tháng (khoảng thời gian thị trường chứng khoán diễn biến không thuận lợi), sau đó thanh lý và thu lợi nhuận.

Trở lại câu chuyện của Đầu tư Alphanam, ALP đã mua 99% cổ phần của đơn vị này với giá 310 tỉ đồng từ ông Hải và những cổ đông khác. Đến khi bán lại cho ông Hải và gia đình thì lãi (lỗ) từ thương vụ cũng không hề được công bố. Liệu giá bán có cao hơn 310 tỉ đồng?

Thương vụ sáp nhập ALP và Đầu tư Alphanam không phải là trường hợp duy nhất gây thắc mắc về chuyện lợi ích của cổ đông. Năm 2011, khi Tập đoàn FPT phát hành 19,8 triệu cổ phiếu để hoán đổi cổ phiếu của FPT Software, FPT IS, FPT Trading, thị trường cũng từng xôn xao câu hỏi “ai là người hưởng lợi?”.

Hỏa Ca

Nhịp Cầu đầu tư

|