|

Thuốc gì chữa bệnh mất niềm tin?

TTCK đang nhận quá nhiều "phát biểu", trong khi chứng kiến quá ít kết quả thực tế, nên nếu được nhìn thấy quy trình ngược lại, thị trường sẽ hồi phục.

Tại sao NĐT lại thờ ơ với TTCK ngay cả khi giá cổ phiếu xuống sâu? Lý do chính là NĐT vẫn còn thiếu niềm tin vào sự ổn định của nền kinh tế vĩ mô, sự minh bạch của TTCK và DN.

Nếu niềm tin là rào cản lớn nhất của thị trường, thì các biện pháp tái cấu trúc phải được bắt đầu từ xây dựng lại niềm tin và để làm được điều đó không chỉ là vai trò của UBCK.

Thất bại của TTCK: Khi niềm tin đổ vỡ

Theo khảo sát của nhiều tổ chức uy tín, người tiêu dùng Việt Nam luôn được xếp vào nhóm lạc quan nhất. Có lẽ, NĐT chứng khoán Việt Nam trước đây cũng lạc quan như vậy. Nếu không lạc quan thì các chỉ số chứng khoán khó lòng đi ngược lại với các diễn biến xấu của nền kinh tế vĩ mô trong năm 2010 và một vài khoảng thời gian nhất định trong năm 2011.

Về phía DN, ngay cả khi nền kinh tế và TTCK năm 2011 được dự báo là khó khăn, thì trong ĐHCĐ, nhiều DN vẫn đưa ra các kế hoạch kinh doanh và trả cổ tức "hoành tráng", tạo niềm tin cho quyết định "bắt đáy" của NĐT khi giá cổ phiếu giảm dần.

Tuy nhiên, càng về cuối năm 2011, niềm tin của NĐT càng bị bào mòn. Lạm phát tăng mạnh 6 tháng đầu năm, nhưng sau 4 - 5 tháng vẫn có những "trấn an" rằng, lạm phát sẽ được kiểm soát. Vậy nhưng, kết thúc năm 2011, lạm phát lên tới trên 18%.

Tương tự, đối với GDP, mục tiêu tăng trưởng liên tục được điều chỉnh giảm và thực tế tăng trưởng chỉ đạt 5,89%. Đối với lãi suất cho vay, các NĐT đều kỳ vọng sẽ giảm như Thống đốc NHNN cam kết 18 - 19% ngay trong tháng 10, nhưng đến cuối tháng 12, nhiều DN vẫn phải đi vay ở mức 22 - 23%. Thị trường tiền tệ vẫn "nóng" và huy động lãi suất vượt rào lại đang nhen nhóm.

Các thông tin về triển vọng kinh tế vĩ mô thiếu sức thuyết phục đã làm giảm niềm tin của NĐT, dẫn đến kỳ vọng bị điều chỉnh giảm dần và nguy cơ trở thành bi quan thái quá. Nhìn vào hiện trạng cuối năm 2011, nhiều NĐT cảm thấy u ám về tương lai TTCK, ngay cả khi cơ quan quản lý công bố những kế hoạch cải tổ lớn.

Đi sâu hơn vào DN, ước tính năm 2011, có trên 50% công ty không đạt được kế hoạch kinh doanh đề ra. Có nhiều DN, nhất là trong nhóm ngành bất động sản giảm tới 70 - 90% kế hoạch, cá biệt có trường hợp đang lãi thành lỗ.

Mặc dù kinh tế vĩ mô khó khăn thì DN cũng bị ảnh hưởng, nhưng DN cần tính toán trước để trình ĐHCĐ kế hoạch kinh doanh hợp lý, không đưa ra chỉ tiêu cao để đến khi gần kết thúc năm tài chính lại xin ý kiến cổ đông điều chỉnh giảm.

Năm 2011 cũng chứng kiến các vụ vỡ nợ trên TTCK do sử dụng đòn bẩy tài chính (margin), trong đó, dùng cổ phiếu làm tài sản thế chấp. Áp lực giải chấp, bán tháo cổ phiếu xuất hiện mỗi khi thị trường có tín hiệu hồi phục.

Câu chuyện không phải là cổ phiếu đắt hay rẻ, mà là nguồn cung sẵn sàng được tung ra đối với một số mã cổ phiếu. Do đó, nhiều NĐT đã chọn cách chờ đợi, chờ các khoản nợ xấu đó được xử lý hay có phương án xử lý thích hợp.

|

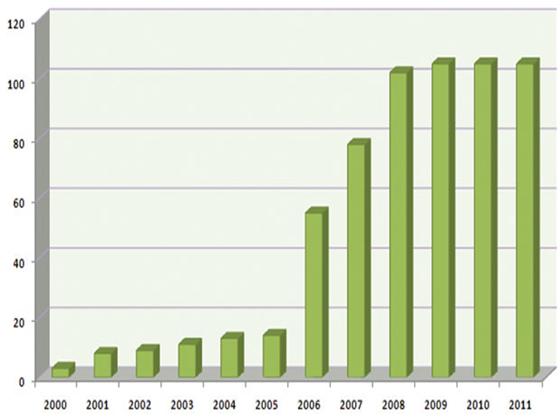

Số lượng CTCK từ năm 2000 đến năm 2011 |

|

Tái cấu trúc TTCK: Không nên chữa bệnh tạm thời

Nhìn vào Đề án tái cấu trúc của UBCK, có thể nhận thấy quyết tâm của cơ quan quản lý trong việc tái cấu trúc thị trường. Điểm đáng quan tâm là việc thu hẹp số lượng CTCK và cơ chế giám sát chặt chẽ hơn. Tuy nhiên, có lẽ đây chỉ là biện pháp bịt lỗ hổng tạm thời, nếu không có những bước đột phá thì các lỗ hổng khác có thể phát sinh.

Năm 2008, khi có tới hơn 100 CTCK ra đời, dư luận đã lên tiếng về việc quy định thành lập CTCK quá dễ dãi và nguy cơ cung vượt cầu. Kinh nghiệm tại các thị trường trong khu vực như Hàn Quốc, Trung Quốc, Đài Loan cho thấy điều đó. Nhưng phải đến năm 2011, khi các CTCK đồng loạt có vấn đề, thị trường khó khăn và có dấu hiệu mất kiểm soát, thì UBCK mới đứng ra "dập lửa". Ngọn lửa có lẽ không xuất hiện hoặc nhỏ hơn nếu ngay trong quy hoạch ban đầu có tính chiến lược hơn để thị trường chỉ có khoảng 20 - 30 CTCK.

Đáng chú ý, năm 2010, hầu hết CTCK có nghiệp vụ môi giới muốn cạnh tranh và phát triển đều cung cấp đòn bẩy tài chính cho NĐT, mặc dù luật pháp chưa cho phép.

Tại thời điểm thị trường tốt, đòn bẩy này chưa ảnh hưởng tiêu cực tới thị trường, nên thiếu sự giám sát của cơ quan quản lý.

Đến khi đòn bẩy trở thành nguyên nhân chính gây ra đổ vỡ dây chuyền của NĐT do TTCK sụt giảm, thì cơ quan quản lý mới ra các quy định về margin và kiểm soát chặt chẽ.

Lúc này, nhiều CTCK đã gặp vấn đề nghiêm trọng và NĐT cũng không còn mặn mà với margin. Sức cầu và thanh khoản của thị trường càng sụt giảm.

TTCK luôn tiềm ẩn nhiều rủi ro, "chữa bệnh" nếu không đi kèm với "phòng bệnh" thì hiệu quả không cao, thậm chí không chữa được.

TTCK hiện nay cần các hành động quyết liệt, kịp thời của cơ quan quản lý, nhưng cũng cần những biện pháp mang tính chiến lược để lấy lại niềm tin của NĐT.

Bài học của các TTCK đi trước cũng như mô hình phát triển của họ là kênh tham khảo hiệu quả, ít ra cũng tránh được các sai lầm cơ bản của một thị trường mới nổi.

Cần tổng thể các biện pháp xây dựng niềm tin

Trong tuần cuối tháng 12/2011, dư luận rất chú ý đến "cuộc chiến" giữa CTCP Nghe nhìn Toàn cầu (AVG) và CTCP Bóng đá chuyên nghiệp Việt Nam (VPF) về vấn đề bản quyền bóng đá, trong đó có bức thư của Chủ tịch AVG Phạm Nhật Vũ nói về niềm tin: "Niềm tin chỉ có được khi các hành động được hiện thực hóa". Quan niệm này có thể được áp dụng đối với TTCK trong giai đoạn hiện nay: Tái cấu trúc thị trường phải bắt đầu và hướng tới việc xây dựng lại niềm tin của NĐT.

Thứ nhất, NĐT không ngại đối mặt với thông tin xấu. Đã là chu kỳ kinh tế thì sẽ có những năm tốt và những năm đi xuống, thậm chí khủng hoảng. Tuy nhiên, trong những thời điểm xấu nhất, NĐT cần có niềm tin vào các giải pháp của cơ quan quản lý, mà trước hết là định hướng cũng như hành động thực tế phải đảm bảo cam kết ban đầu.

Ví dụ như các vấn đề nhức nhối hiện nay là khi nào giảm được lãi suất cho vay, lạm phát 2012 sẽ dừng ở mấy phần trăm hay các quy định mới của TTCK khi nào được áp dụng… có sự cam kết của người đứng đầu các bộ, ngành liên quan, đi liền với trách nhiệm cá nhân, thì niềm tin của NĐT sẽ khác.

Thị trường đang đón nhận quá nhiều "phát biểu", trong khi chứng kiến quá ít kết quả thực tế, nên nếu được nhìn thấy quy trình ngược lại, TTCK có khả năng hồi phục sớm hơn dự kiến.

Thứ hai, NĐT không ngại chấp nhận lỗ khi đầu tư, bởi lẽ đây là nguyên lý bình thường, là cuộc chơi các bên cần chấp nhận. Nhưng nếu giá cổ phiếu lên xuống bởi các nguyên nhân "bất thường" như DN công bố thông tin không đầy đủ, báo cáo tài chính có vấn đề, kết quả kinh doanh bị điều chỉnh khi sắp hết năm tài chính... thì đây là vấn đề lớn.

Để xử lý vấn đề này, mang lại niềm tin cho NĐT thì cơ quan quản lý cần có các quy định nghiêm, phản ứng nhanh, không đợi tới khi trở thành hiện tượng đồng loạt mới rục rịch xử lý. Có như vậy mới bịt được các rủi ro cho toàn bộ thị trường, cảnh báo các DN không phục vụ lợi ích của toàn bộ cổ đông và tạo niềm tin cho TTCK.

Thứ ba, về phía DN cũng cần có những hành động mang tính chiến lược và dài hạn. Hiện nay, DN dường như đang bỏ ngỏ việc xây dựng thương hiệu trên thị trường tài chính, nên các vi phạm về công bố thông tin, chậm nộp báo cáo tài chính, cố tình "xào nấu" số liệu để tăng lợi nhuận, thậm chí làm giá cổ phiếu, rút ruột công ty… thường xuyên xảy ra.

Khi TTCK tăng điểm thì có thể NĐT vì lợi nhuận mà bỏ qua. Nhưng khi TTCK phát triển đến một giai đoạn nhất định hoặc rơi vào tình trạng khó khăn như hiện nay, thì các DN đó đã làm mất niềm tin của NĐT và đồng loạt bị tẩy chay.

Kể cả cổ đông lớn muốn giữ giá hay tính thanh khoản thì TTCK đã không còn là kênh huy động vốn hiệu quả từ công chúng. Điểm mặt các cổ phiếu từng là hàng "hot", được đội lái kiểm soát trước đây thì hiện nay đa phần xuống dưới mệnh giá, có cổ phiếu mất thanh khoản và không ai còn nhắc tới.

Xây dựng niềm tin là công việc lâu dài, nhưng lại là kết quả của những hành động thường ngày. Cũng giống như xây dựng hạnh phúc gia đình, khi tất cả mọi người cùng có trách nhiệm chung tay xây dựng, cùng sống có trách nhiệm, thì gia đình sẽ hạnh phúc bền lâu, có thể vượt qua mọi tác động từ bên trong lẫn bên ngoài.

Nếu niềm tin bị phá vỡ, thì phải mất nhiều năm, có khi không bao giờ hàn gắn được! Hy vọng, năm 2012 sẽ bắt đầu bằng các biện pháp xây dựng niềm tin, từng bước khôi phục lại TTCK đang ngày càng rệu rã.

Hải Vy

Đầu tư chứng khoán

|