|

Cơ hội từ cổ phiếu ngành than

Không giống như một số ngành khác hoạt động theo cơ chế thị trường, ngành khai thác than Việt Nam chịu sự quản lý khá chặt chẽ của Tập đoàn Công nghiệp Than Khoáng sản (TKV). Hiện tại, có 7 công ty khai thác than niêm yết trên HNX. Trong bài viết này, chúng tôi mong muốn mang lại cho độc giả cái nhìn sâu sắc hơn về cơ chế hoạt động của ngành và những yếu tố ảnh hưởng đến lợi nhuận của các công ty than niêm yết.

Đặc thù ngành

Do than là một tài nguyên có tầm quan trọng lớn trong sự phát triển kinh tế đất nước nên ngành than Việt Nam vẫn hoạt động theo cơ chế độc quyền. Hàng năm, TKV xây dựng kế hoạch sản xuất và tiêu thụ cho toàn ngành và dựa vào đó giao chỉ tiêu sản xuất cho từng công ty. Đồng thời, TKV cũng quy định chi phí định mức cho từng công ty và định mức lợi nhuận cho toàn ngành. Lợi nhuận trước thuế của từng công ty, theo đó, sẽ được tính theo công thức: chi phí định mức x định mức lợi nhuận. Mức định mức lợi nhuận này thông thường được đặt ra từ đầu năm và có thể thay đổi vào cuối năm, tuỳ theo điều kiện kinh doanh của năm đó. TKV cũng là nhà thu mua duy nhất của các công ty khai thác than và là đầu mối xuất khẩu than ra nước ngoài. Như vậy, lợi nhuận của các công ty khai thác than chịu ảnh hưởng trực tiếp của định mức lợi nhuận do TKV quy định và gián tiếp bởi những yếu tố khác, gồm có sản lượng xuất khẩu, giá xuất khẩu và giá bán than trong nước.

Tiêu thụ than trong nước và xuất khẩu

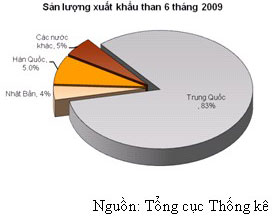

Hiện tại, lượng than xuất khẩu chiếm khoảng 50% lượng than sản xuất (năm 2008, lượng than sạch sản xuất là 39,8 triệu tấn, xuất khẩu khoảng 19,7 triệu tấn - chiếm 49,5%). Theo số liệu của Tổng cục Thống kê, tỷ lệ xuất khẩu trong 8 tháng đầu năm 2009 cao hơn một chút - tổng lượng than sạch sản xuất là 27,7 triệu tấn, trong khi xuất khẩu là 15,7 triệu tấn (chiếm 56,6%). So với cùng kỳ năm ngoái, xuất khẩu duy trì về sản lượng (giảm 0,5%), nhưng giảm mạnh về giá trị, do giá than thế giới tuy đã tăng 20% so với điểm đáy vào cuối tháng 3, nhưng giảm 50% so với cùng thời điểm năm ngoái. Sở dĩ sản lượng xuất khẩu duy trì được là do có lực cầu mạnh từ Trung Quốc. Trong 3 nước nhập khẩu than lớn nhất của Việt Nam thì Trung Quốc chỉ giảm sản lượng nhập khẩu 1%, Hàn Quốc tăng 9%, trong khi Nhật Bản giảm 58%. Tỷ lệ xuất khẩu sang Trung Quốc vì thế tăng từ 75% tổng lượng than xuất khẩu năm 2008 lên 83% trong 6 tháng đầu năm 2009.

|

Đối với thị trường trong nước, than chủ yếu tiêu thụ cho 4 ngành sản xuất chính: điện, xi măng, giấy và phân bón, trong đó điện tiêu thụ mạnh nhất (32% tổng tiêu thụ trong nước trong 7 tháng đầu năm nay). Than bán cho các hộ tiêu thụ này thấp hơn giá thành sản xuất, ví dụ giá bán than cho điện chỉ bằng khoảng 70% giá thành sản xuất; các ngành sản xuất khác cũng được hỗ trợ, nhưng ở mức độ thấp hơn. Hiện nay, Việt Nam đang trong quá trình hướng tới điều chỉnh giá than theo cơ chế thị trường. Cụ thể, giá bán than cho ngành điện đã tăng 27% vào đầu tháng 3 năm nay.

Triển vọng ngành trong ngắn hạn và dài hạn

Theo chiến lược phát triển ngành do Chính phủ phê duyệt, Việt Nam hướng tới giảm dần xuất khẩu để đảm bảo đáp ứng nhu cầu tiêu thụ than trong nước. Trong ngắn hạn, chúng tôi cho rằng, một số yếu tố tích cực sẽ tác động đến các công ty than trong ngành. Thứ nhất, tình hình tiêu thụ than trong năm nay tốt hơn dự kiến ban đầu. TKV đã tiến hành nâng kế hoạch sản lượng từ 40 triệu tấn lên 43 triệu tấn, do được hỗ trợ bởi sự phục hồi của các ngành tiêu thụ than Trung Quốc. Do đó, một số công ty khai thác có thể nâng mức sản lượng lên tương ứng so với kế hoạch được giao từ đầu năm. Thứ hai, theo thông tin mới nhất từ TKV thì từ quý IV năm nay, giá bán than cho các ngành sản xuất trong nước sẽ được điều chỉnh theo cơ chế thị trường (trước đó, việc điều chỉnh theo cơ chế thị trường được dự kiến thực hiện vào quý II). Về dài hạn, sự phát triển của ngành nhiệt điện trong nước để đáp ứng nhu cầu tiêu thụ điện vẫn thiếu hụt là yếu tố hỗ trợ tích cực cho ngành than.

Một số công ty than niêm yết

Như đã đề cập ở trên, lợi nhuận trước thuế của các công ty khai thác than được điều chỉnh theo kế hoạch tiêu thụ và định mức lợi nhuận. Dựa trên kế hoạch lợi nhuận hiện tại, cổ phiếu của các công ty than niêm yết đang được giao dịch với mức P/E 2009 khá thấp, khoảng 7 - 9 lần, trong khi trung bình của thị trường là 14 lần. Tuy nhiên, các công ty than có mức trích quỹ khen thưởng phúc lợi khá cao trong các năm trước, mà khoản này không thuộc sở hữu của cổ đông và không ngoại trừ khả năng mức trích quỹ này sẽ lặp lại trong năm nay. Do đó, trong năm 2009, giả thiết mức trích là 15% trên lợi nhuận sau thuế thì P/E điều chỉnh sẽ nằm trong khoảng 9 - 11 lần. Tuy mức P/E cao hơn tương đối, nhưng đầu tư vào ngành than vẫn hấp dẫn nếu TKV quyết định nâng định mức lợi nhuận vào cuối năm. Trong các công ty niêm yết, THT hiện đang nhận được nhiều sự quan tâm của nhà đầu tư khi cổ phiếu có tính thanh khoản cao nhất, nhưng cũng là cổ phiếu có mức P/E cao nhất (14 lần).

Tô Thùy Linh, CTCK SSI

đầu tư chứng khoán

|