|

Tỷ lệ nợ xấu ngân hàng lập đỉnh mới, làm thế nào xử lý?

Trong bối cảnh năm 2023 không mấy tươi sáng, dù được giãn, hoãn nợ, nợ xấu ngân hàng tại thời điểm cuối năm vẫn tăng cao so với đầu năm.

Tất cả ngân hàng tăng trưởng tín dụng dương, nợ xấu tăng 41%

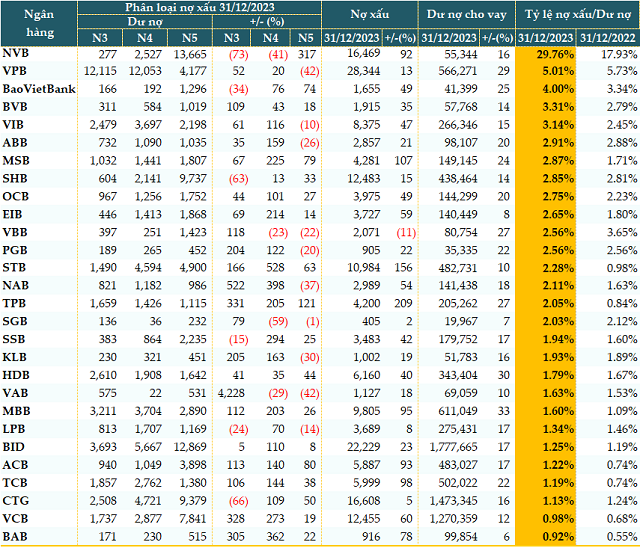

Theo dữ liệu từ VietstockFinance, tính đến 31/12/2023, tổng dư nợ tại 28 ngân hàng đã công bố BCTC là gần 10.06 triệu tỷ đồng, tăng gần 18% so với đầu năm.

Đáng chú ý, tất cả các ngân hàng đều tăng trưởng tín dụng dương. Tăng trưởng tín dụng mạnh nhất là MB (MBB, +33%), kế đó là HDBank (HDB, +30%), VPBank (VPB, +29%) và Vietbank (VBB, +27%).

Trong khi đó, tổng nợ xấu tại 28 ngân hàng ở thời điểm cuối năm 2023 là 194,994 tỷ đồng, tăng gần 41% so với đầu năm. Ngoại trừ VBB (-11%) có chất lượng nợ vay cải thiện, các ngân hàng còn lại đều có nợ xấu phình to, một số ngân hàng còn tăng bằng lần.

Về cơ cấu nợ xấu, nợ nghi ngờ (nhóm 4) tăng mạnh nhất với 78%, kế đó là nợ có khả năng mất vốn (nhóm 5) tăng gần 30% và nợ dưới chuẩn (nhóm 3) tăng gần 27%.

Nợ nhóm 5 tại một số ngân hàng giảm mạnh như VAB (-42%), VPB (-42%), NAB (-37%), KLB (-30%)… Tuy nhiên, cả nợ nhóm 3 và 4 đều tăng bằng lần như tại NAB, BAB, VCB…

|

Chất lượng nợ vay của các ngân hàng tính đến 31/12/2023 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

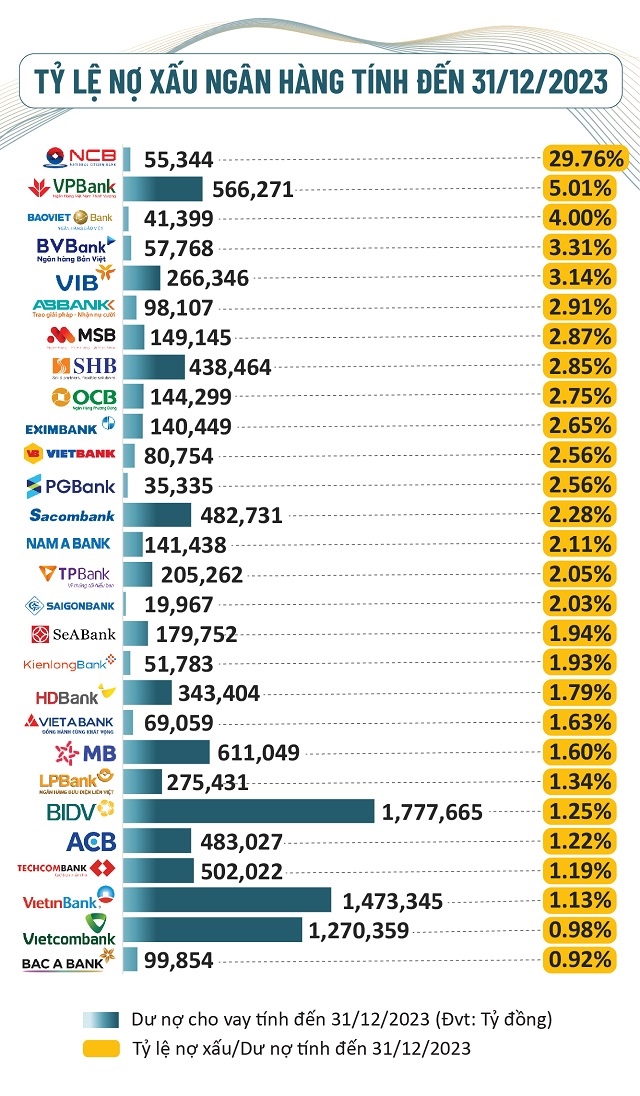

22/28 ngân hàng tăng tỷ lệ nợ xấu/dư nợ

Tính đến 31/12/2023, có đến 22/28 ngân hàng tăng tỷ lệ nợ xấu/dư nợ vay so với đầu năm. Tuy nhiên, chỉ có 5 ngân hàng có tỷ lệ này vượt ngưỡng cho phép (3%), trong khi tại thời điểm cuối quý 3 có đến 9 ngân hàng. Mặc dù vậy, có ngân hàng đã nâng tỷ lệ nợ xấu lên gần 30%.

6 ngân hàng có tỷ lệ nợ xấu cải thiện là VPB, VBB, PGB, LPBank (LPB) và VietinBank (CTG), dù tỷ lệ giảm rất thấp.

Nguồn: VietstockFinance

|

Làm thế nào đẩy nhanh xử lý nợ xấu?

PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế đánh giá, nợ xấu năm 2023 đã tăng rất đáng kể, dù con số này chưa thể hiện được thực tế nợ xấu ngân hàng đang nắm giữ.

Việc Thông tư 02/2023/TT-NHNN cho phép giãn, hoãn nợ đến 30/06/2024 góp phần kìm hãm đà tăng của nợ xấu. Do đó, khi thời hạn Thông tư 02 hết hiệu lực, các khoản nợ tái cơ cấu sẽ về đúng phân loại, làm cho nợ xấu tăng cao, bộ đệm dự phòng của các ngân hàng thu hẹp, khiến cho dư địa xử lý nợ xấu trong năm nay không còn nhiều.

Thêm vào đó, khi hiệu lực của Thông tư 02 hết hạn (đang được Ngân hàng Nhà nước (NHNN) cân nhắc gia hạn), áp lực trích lập cho các khoản nợ tái cơ cấu hoặc các khoản nợ xấu không được tái cơ cấu sẽ gia tăng, khiến lợi nhuận ngân hàng giảm đi đáng kể.

|

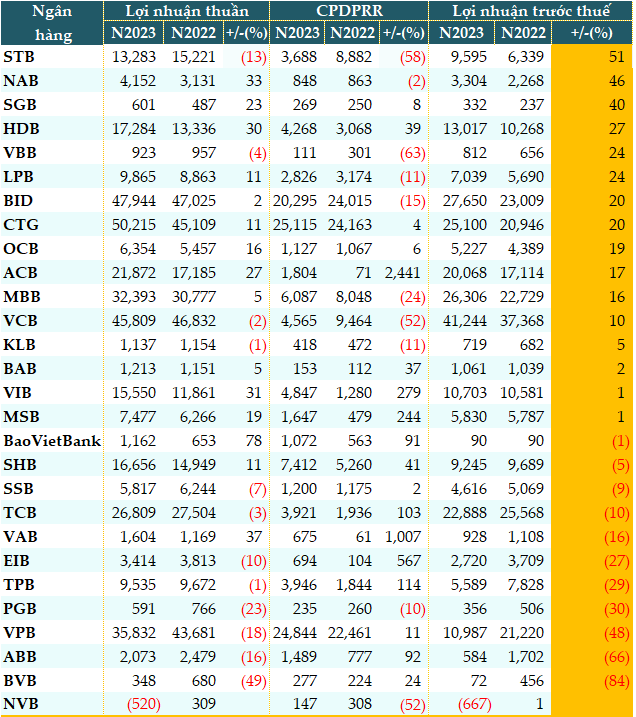

Dự phòng rủi ro “ăn mòn” lợi nhuận ngân hàng năm 2023

Tổng chi phí dự phòng rủi ro tín dụng của 28 ngân hàng trong năm 2023 là 123,980 tỷ đồng, tăng 3% so với năm trước. Có đến 18/28 ngân hàng gia tăng trích lập dự phòng, kéo lùi lợi nhuận ngân hàng. Kết quả, có 11 ngân hàng giảm lợi nhuận trước thuế trong năm 2023 và 1 ngân hàng báo lỗ.

Tăng trưởng lợi nhuận trước thuế cao nhất năm 2023 là Sacombank với 9,595 tỷ đồng, tăng 51%. Ngân hàng đã hoàn tất trích lập 100% dự phòng nợ bán VAMC chưa thu hồi. Đây là một trong những mục tiêu quan trọng của Đề án tái cơ cấu Sacombank. Với việc hoàn tất trích lập dự phòng, Sacombank đã giải quyết được một trong những yếu tố chính khiến lợi nhuận của ngân hàng bị sụt giảm trong những năm qua.

|

Lợi nhuận trước thuế năm 2023 của các ngân hàng (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

|

Ông Ngô Đăng Khoa - Giám đốc Khối ngoại hối, thị trường vốn và Dịch vụ chứng khoán, HSBC Việt Nam cho rằng, nợ xấu có xu hướng gia tăng và có sự phân hóa về kết quả hoạt động giữa các ngân hàng.

HSBC nhận thấy tỷ lệ nợ xấu vẫn rất ổn định tại các ngân hàng có mối quan hệ với các tập đoàn lớn, nhưng có sự suy giảm rõ rệt ở những ngân hàng có mức độ rủi ro tập trung ở lĩnh vực bán lẻ và SME, cũng như những ngân hàng có mức độ rủi ro bất động sản cao. Tuy nhiên, thanh khoản dồi dào hơn và chi phí đi vay giảm có thể sẽ hạn chế mức độ suy giảm của chất lượng tín dụng. Ngay cả khi tỷ lệ nợ xấu tiếp tục tăng trong tương lai, bộ đệm dự phòng cao có thể hạn chế tác động đối với kết quả kinh doanh và bảng cân đối kế toán của các ngân hàng.

PGS.TS. Nguyễn Hữu Huân - Giảng viên Đại học Kinh tế TPHCM cho rằng, Thông tư 02 sẽ có khả năng được gia hạn cao, vì kinh tế hiện nay đang hồi phục dần chứ không hồi phục ngay lập tức. Do đó, nợ xấu sẽ tăng mạnh trong năm 2024 khi Thông tư 02 hết hiệu lực vào tháng 6. Lúc đó, nhiều khả năng tỷ lệ nợ xấu trong toàn hệ thống có thể tăng đột biến bởi các khoản nợ sẽ bắt đầu nhảy nhóm.

Để giải quyết vấn đề nợ xấu, có 2 vấn đề cần phải quan tâm: Vực dậy nền kinh tế và giải quyết thị trường bất động sản.

Thứ nhất, khi nền kinh tế hồi phục, các doanh nghiệp làm ăn hiệu quả trở lại, có dòng tiền để trả nợ, tức là giải quyết được dòng tiền. Tuy nhiên, các giải pháp này cần phải được thực hiện liên tục và mạnh mẽ. Khi kinh tế hồi phục, doanh nghiệp hồi phục, nợ xấu sẽ giảm.

Thứ hai, dù muốn hay không vẫn phải giải cứu thị trường bất động sản, vì đa số nguồn vốn đang ngụ tại thị trường này và đa số nợ xấu của hệ thống ngân hàng cũng là bất động sản, 80-90% tài sản thế chấp ngân hàng là bất động sản. Nếu muốn xử lý nợ xấu nhanh thì phải vực dậy thị trường bất động sản, còn nếu thị trường bất động sản vẫn đóng băng, ngân hàng cũng không thể xử lý được nợ xấu.

Trong báo cáo Triển vọng ngành ngân hàng 2024 công bố ngày 07/12/2023, CTCK VPS cho rằng, nợ xấu toàn ngành sẽ có sự cải thiện nhẹ. Với sự hỗ trợ về mặt chính sách của Thông tư 02 thì áp lực lên nợ xấu sẽ được hoãn đến hết nửa đầu năm 2024 để ngân hàng và người vay có thời gian cơ cấu lại và xử lý dần, tránh bị nhảy nhóm nợ.

Về nguyên tắc tính toán thì với Thông tư 02, tỷ lệ nợ xấu sẽ không cao như dự kiến ban đầu còn bao nợ xấu lại tăng lên do tổng dự phòng (tử số) bao gồm các khoản vay đã cơ cấu trong khi mẫu số lại không bao gồm. Thu từ nợ đã xử lý của các ngân hàng chưa khả quan so với cùng kỳ, cho thấy dù đã có nỗ lực, các ngân hàng vẫn cần chính sách hỗ trợ để xử lý nợ xấu.

Trong khi đó, báo cáo của SSI cho rằng, tỷ lệ nợ xấu có thể tăng trở lại trong nửa đầu năm 2024, khi tăng trưởng tín dụng chậm lại và các yếu tố vĩ mô chưa có dấu hiệu cải thiện rõ rệt.

Dù dự báo tỷ lệ nợ xấu cuối năm 2024 sẽ không có nhiều thay đổi so với 2023, do cuối năm các ngân hàng dự kiến sẽ đẩy mạnh xóa nợ xấu và nền kinh tế phục hồi mạnh hơn. Tuy nhiên, các khoản nợ có vấn đề (nợ nhóm 2, các khoản vay tái cơ cấu, trái phiếu doanh nghiệp quá hạn và các khoản vay cũ) vẫn tiếp tục cần được giám sát chặt chẽ.

Bên cạnh đó, nếu dự thảo sửa đổi Thông tư 16/2021/TT-NHNN nới lỏng việc hạn chế đầu tư trái phiếu doanh nghiệp của ngân hàng được thông qua, không loại trừ khả năng một phần rủi ro tín dụng sẽ quay trở lại đối với các ngân hàng tích cực mua lại trái phiếu doanh nghiệp.

Ngày 15/01/2024, Thống đốc NHNN cũng đã ban hành Chỉ thị 01/CT-NHNN về tổ chức thực hiện nhiệm vụ trọng tâm ngành ngân hàng trong năm 2024. Trong đó, có nhiệm vụ triển khai quyết liệt, hiệu quả Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng (TCTD) gắn với xử lý nợ xấu giai đoạn 2021-2025”, góp phần phát triển hệ thống các TCTD hoạt động lành mạnh, chất lượng, hiệu quả, công khai, minh bạch theo quy định của pháp luật và tiệm cận, đáp ứng các chuẩn mực, thông lệ quốc tế; tập trung thực hiện có hiệu quả phương án xử lý các TCTD yếu kém, triển khai cơ cấu lại các ngân hàng thương mại được kiểm soát đặc biệt theo chỉ đạo của các cấp có thẩm quyền; chỉ đạo các TCTD đẩy mạnh công tác xử lý, thu hồi nợ xấu; nâng cao chất lượng tín dụng, ngăn ngừa, hạn chế nợ xấu mới phát sinh.

Cát Lam

FILI

|