|

Sức hấp dẫn của thẻ tích hợp 2in1 đến đâu?

Thẻ tín dụng (Credit Card) và thẻ thanh toán (Debit Card) vốn có 2 tính năng hoàn toàn khác nhau, nhưng giờ đây đã được một số ngân hàng tích hợp vào cùng 1 thẻ. Dòng thẻ độc đáo này được kỳ vọng sẽ mang đến những trải nghiệm thuận tiện trong việc lưu giữ và thanh toán chi tiêu.

Thẻ tích hợp 2 trong 1 là gì?

Trước sự cạnh tranh ngày càng mạnh mẽ và gay gắt, các ngân hàng phải không ngừng chủ động phát triển sản phẩm có sự sáng tạo đột phá để thu hút cũng như đáp ứng nhu cầu đa dạng của các phân khúc khách hàng đầy tiềm năng - thế hệ khách hàng trẻ sành công nghệ, thích sự sáng tạo và yêu cầu các sản phẩm tài chính mang tính cá nhân hóa.

Sự ra đời của dòng thẻ kép 2 trong 1(2in1), tích hợp cả thẻ thanh toán (Debit Card) và thẻ tín dụng (Credit Card) trên cùng một con chip là minh chứng cho sự nỗ lực của ngân hàng trong cuộc đua đa dạng hóa các sản phẩm thẻ, nhằm mang đến trải nghiệm thanh toán mới mẻ cho người dùng cũng như thu hút được lớp khách hàng trẻ là tương lai của ngân hàng số.

Thẻ 2in1 là thẻ tích hợp các tính năng của dòng thẻ tín dụng và thẻ thanh toán, khách hàng vừa được sử dụng nguồn tiền từ hạn mức tín dụng do ngân hàng cấp, vừa sử dụng tiền mặt trong tài khoản thanh toán mở tại ngân hàng để giao dịch.

Cách sử dụng thẻ này cũng vô cùng đơn giản với dấu hiệu ở 2 đầu ngang của thẻ, để khách hàng tự do lựa chọn sử dụng thẻ tín dụng và thanh toán theo nhu cầu.

Cụ thể, 2 đầu chip cho thẻ tín dụng và thẻ thanh toán trên cùng 1 thẻ giúp người dùng thao tác nhanh gọn, đơn giản trong việc chọn đầu chip sử dụng như các thẻ họ đã quen dùng hiện nay. Trên thẻ hiển thị rõ đầu chip của thẻ Credit (thẻ tín dụng) và Debit (thẻ ghi nợ). Người dùng khi giao dịch tại máy POS sẽ chọn quẹt đầu chip Credit cho tài khoản thẻ tín dụng và thực hiện giao dịch bằng thẻ thanh toán ở đầu chip của thẻ Debit.

Tương tự, khi giao dịch tại cây ATM, chủ thẻ cũng dễ dàng rút tiền bằng thẻ tín dụng với đầu chip Credit và rút tiền bằng thẻ thanh toán với đầu chip Debit mà không phải mất thời gian chọn lựa tài khoản thẻ tín dụng hay thẻ thanh toán khi tích hợp chỉ trên một đầu chip.

Ngay cả nhân viên bán hàng tại các điểm cung cấp dịch vụ cũng sẽ thực hiện thanh toán nhanh và tiện hơn cho khách hàng khi không phải thao tác để chọn tài khoản thẻ tín dụng hay thanh toán như với thẻ một đầu chip. Giải pháp 2 chip mà ngân hàng chọn lựa cũng thể hiện tính tiện lợi khi thực tế hiện nay không phải toàn bộ các máy chấp nhận thẻ (POS) đều hỗ trợ giao dịch trên một chip tích hợp.

Theo đó, mọi nhu cầu giao dịch của người dùng đều được thực hiện dễ dàng chỉ với 1 chiếc thẻ, 1 lần chạm, 1 cú nhấp chuột.

Dù tiện lợi, người dùng vẫn yên tâm vì độ an toàn, bảo mật, bởi 2 tài khoản thẻ thanh toán và thẻ tín dụng là riêng biệt, sẽ khó tấn công hơn. Với cơ chế bảo mật kép của giải pháp 2 chip, trong trường hợp hacker muốn xâm nhập vào tài khoản của khách hàng thì phải thực hiện 2 lần.

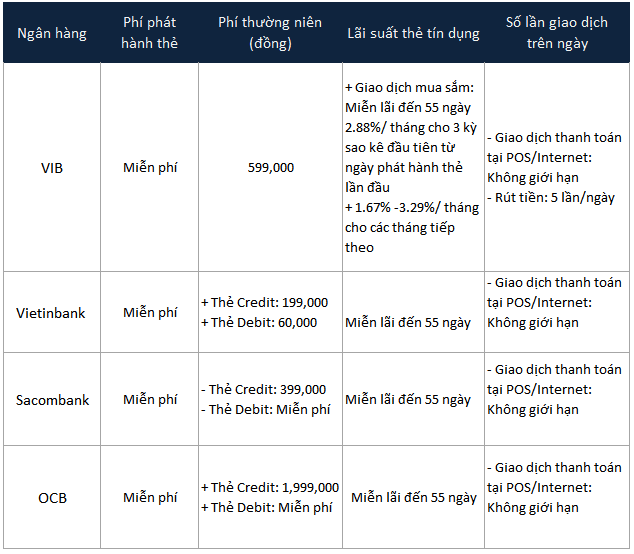

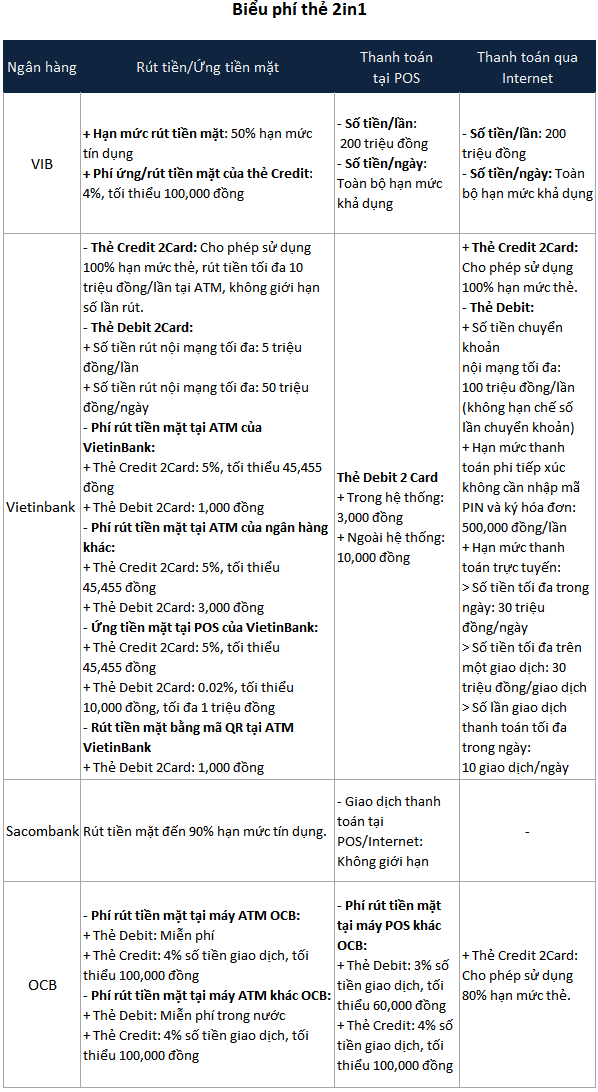

Hiện nay, 4 ngân hàng gồm VIB, VietinBank, Sacombank và OCB đã và đang triển khai sản phẩm thẻ kép này với điều kiện mở thẻ phải có giấy tờ chứng minh thu nhập, hợp đồng lao động - hoàn toàn giống với điều kiện mở thẻ tín dụng thông thường. Biểu phí áp dụng thẻ này bao gồm phí thẻ tín dụng và biểu phí thẻ thanh toán như thông thường.

Nguồn; Tác giả tổng hợp

|

Nguồn: Tác giả tổng hợp

|

Nguồn: Tác giả tổng hợp

|

Theo chia sẻ của chị K. (30 tuổi, ngụ TPHCM): “Tôi có biết đến dòng thẻ tích hợp thẻ tín dụng và thẻ thanh toán này thông qua các quảng cáo, tuy nhiên tôi cảm thấy không có nhu cầu mở thẻ này vì hiện tại tôi đã sở hữu 4 thẻ tín dụng của các ngân hàng khác nhau. Vả lại, tôi cũng đã chuyển sang thanh toán các giao dịch bằng điện thoại. Việc sở hữu thêm 1 chiếc thẻ vật lý đối với cảm nhận của tôi là không cần thiết”.

Thông qua chia sẻ của chị K., có thể thấy thách thức lớn nhất đối với dòng thẻ tích hợp này là khó tiếp cận những khách hàng đã có thói quen sử dụng thẻ tín dụng lâu năm. Theo tâm lý xuất phát từ nhu cầu an toàn của bản thân, phần lớn mỗi người sẽ có xu hướng chọn lựa các dịch vụ hay sản phẩm đã sử dụng trước đó. Nếu sản phẩm hay dịch vụ họ chọn đã “đủ tốt”, khách hàng thường không có động lực để thử các sản phẩm khác, cho dù trên thực tế sản phẩm mới có thể tốt hơn rất nhiều. Do đó dòng thẻ tích hợp được đánh giá là sẽ thích hợp với đối tượng trẻ, hoàn toàn chưa có sản phẩm thẻ của ngân hàng. Việc bắt đầu tạo thói quen cho khách hàng chính là chìa khóa để chuyển đổi các khách hàng mới thành khách hàng trung thành.

|

Thẻ ghi nợ (Debit Card) là loại thẻ thanh toán được dùng theo cơ chế nạp tiền bao nhiêu thì sử dụng bấy nhiêu. Thẻ được liên kết trực tiếp với tài khoản ngân hàng. Khi thanh toán, tiền sẽ được trừ trực tiếp vào tài khoản. Thẻ cũng có thể dùng để rút tiền mặt, thanh toán hóa đơn các dịch vụ.

Thẻ tín dụng (Credit Card) là loại thẻ “chi tiêu trước, trả tiền sau”. Tức là bạn sẽ mượn tiền của ngân hàng để thanh toán các dịch vụ của mình. Sau đó chủ thẻ phải hoàn trả lại số tiền đã mượn ngân hàng trong 45 ngày kể từ ngày phát sinh giao dịch đầu tiên. Sau 45 ngày, số tiền nợ sẽ bị tính thêm lãi suất chậm thanh toán.

|

Khang Di

FILI

|