|

Cổ phiếu PC1, MSH và DGC còn kỳ vọng gì?

Các công ty chứng khoán (CTCK) khuyến nghị khả quan cho PC1 với kỳ vọng mảng xây lắp điện sẽ đóng vai trò chủ đạo năm 2024; mua MSH do hưởng lợi từ sự hồi phục của đơn hàng dệt may; khả quan DGC do định giá hấp dẫn nhờ triển vọng tích cực của công ty

Cổ phiếu PC1 khả quan với giá mục tiêu 33,000 đồng/cp

CTCK VNDIRECT (VND) cho rằng, với vị thế dẫn đầu trong mảng xây lắp điện tại Việt Nam, CTCP Tập Đoàn PC1 (HOSE: PC1) được kỳ vọng sẽ giành được các gói thầu giá trị lớn từ dự án đường dây truyền tải 500kV Quảng Trạch - Phố Nối.

Đây là một dự án trọng điểm của ngành điện, với chiều dài 514 km và tổng vốn đầu tư lên tới 23,000 tỷ đồng. Đoạn đầu tiên của dự án đã bắt đầu thi công từ tháng 10/2023.

VND dự báo tổng giá trị backlog của PC1 sẽ tăng 30% so với cùng kỳ lên 11,390 tỷ đồng trong năm 2024. Sự gia tăng này sẽ thúc đẩy doanh thu mảng xây lắp điện trong năm 2024 tăng 77.7%, từ mức 2,220 tỷ đồng lên 4,685 tỷ đồng. Biên lãi gộp dự phóng ổn định mức 10.9%, dẫn đến lãi gộp tăng 73.4% lên 510 tỷ đồng.

Đối với thủy điện, dù hiệu ứng El Nino đã ảnh hưởng tiêu cực đến mảng thủy điện của PC1 năm 2023, khiến sản lượng giảm và kéo tụt kết quả kinh doanh mảng điện.

Tuy nhiên, hy vọng phục hồi đang nhen nhóm khi pha El Nino dự kiến sẽ bước ra khỏi đỉnh điểm vào giữa năm 2024. Với thời tiết ôn hòa hơn, sản lượng thủy điện của PC1 dự kiến sẽ tăng trở lại, thúc đẩy sự phục hồi của mảng điện trong năm 2024 với lãi gộp tăng 13.3% so với cùng kỳ.

Mặt khác, trong những năm qua PC1 đã mở rộng sang những mảng kinh doanh mới đầy tiềm năng như khai thác Nickel và bất động sản khu công nghiệp (KCN), hứa hẹn củng cố triển vọng dài hạn cho Công ty.

Hoạt động khai thác mỏ Niken kỳ vọng chiếm tỷ trọng 15.3% lãi ròng năm 2024, trong khi doanh thu từ tiền thuê đất tại KCN Yên Phong II-A sẽ đóng góp 146 tỷ đồng cho PC1 trong năm sau.

Mỏ niken hưởng lợi từ nhu cầu gia tăng đối với xe điện và các công nghệ sạch, trong khi mảng KCN phát triển nhờ dòng vốn FDI đổ về miền Bắc ngày càng nhiều.

Đánh giá tiềm năng tăng trưởng cũng như yếu tố rủi ro phát sinh, VND duy trì khuyến nghị khả quan cổ phiếu PC1 với giá mục tiêu 33,000 đồng/cp.

Xem thêm tại đây

Mua cổ phiếu MSH với giá hợp lý 55,900 đồng/cp

Theo CTCK Phú Hưng (PHS), sau khi làn sóng cắt giảm hàng tồn kho trên diện rộng kết thúc, các thương hiệu thời trang đang dần bổ sung hàng tồn kho trở lại kể từ quý 4/2023.

Trong đó, CTCP May Sông Hồng (HOSE: MSH) được kỳ vọng sẽ hưởng lợi từ sự hồi phục của đơn hàng dệt may khi mà các đối tác chính là Walmart và Target đều đang gia tăng các đơn hàng.

Tuy nhiên, MSH cho biết các đối tác cũng khá thận trọng trong việc đặt hàng và vẫn còn theo dõi doanh thu bán hàng của vụ Đông 2023 để đưa ra quyết định đơn hàng tiếp theo của 2024 và 2025. Do đó, PHS cho rằng việc gia tăng đơn hàng dệt may trong quý 1/2024 sẽ diễn ra chậm, mức tăng trưởng của MSH chủ yếu dựa trên mức nền thấp ở quý 1/2023.

Vào tháng 11/2023, MSH đã khởi công xây dựng nhà máy Xuân Trường II có tổng vốn đầu tư hơn 700 tỷ đồng và dự kiến sẽ đưa vào hoạt động vào cuối năm 2024. Còn nhà máy may Sông Hồng 10 đã hoạt động một nửa so với công suất thiết kế (tính đến tháng 5/2023).

Theo PHS, việc các nhà máy mới của MSH đi vào hoạt động sẽ góp phần tăng năng suất cho các đơn hàng FOB, tạo động lực tăng trưởng trong tương lai.

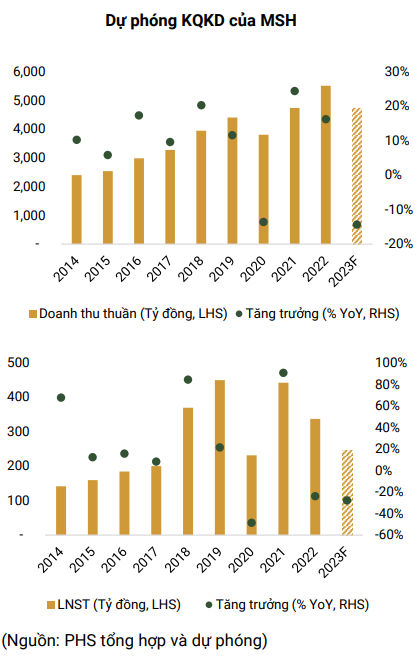

Dự phóng doanh thu thuần và lãi sau thuế 2023 của MSH sẽ đạt lần lượt 4,733 tỷ đồng và 245 tỷ đồng, giảm 14% và 28% so với năm 2022. Biên lãi gộp giảm 2 điểm % xuống 13%.

Dựa trên mức nền thấp của năm 2023 và triển vọng gia tăng đơn hàng tại các thị trường xuất khẩu chính, PHS cho rằng tình hình kinh doanh của MSH sẽ tăng trưởng ngay từ quý 1/2024.

Cho năm 2024, doanh thu thuần và lãi sau thuế của MSH kỳ vọng tăng 11% và 30% so với cùng kỳ, đạt lần lượt 5,252 tỷ đồng và 318 tỷ đồng. Biên lãi gộp cải thiện lên mức 15% nhờ giá bông nguyên liệu đang trên đà giảm và tối ưu hóa công suất nhà máy may Sông Hồng 10 nhờ đơn hàng gia tăng.

Sau cùng, PHS đưa ra khuyến nghị mua cổ phiếu MSH với mức giá hợp lý là 55,900 đồng/cp.

Xem thêm tại đây

Cổ phiếu DGC khả quan với giá mục tiêu 110,400 đồng/cp

CTCK VNDIRECT (VND) nhận thấy, CTCP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) có thể tự đáp ứng 80% nhu cầu apatit và có thể quản lý lợi nhuận khi giá phốt pho vàng (P4) biến động.

DGC đã phát triển công nghệ sử dụng quặng bột và than bột cũng như hỗn hợp quặng apatit loại I và loại II trong sản xuất P4, rẻ hơn nhiều so với quặng loại I, quặng viên và viên than cốc.

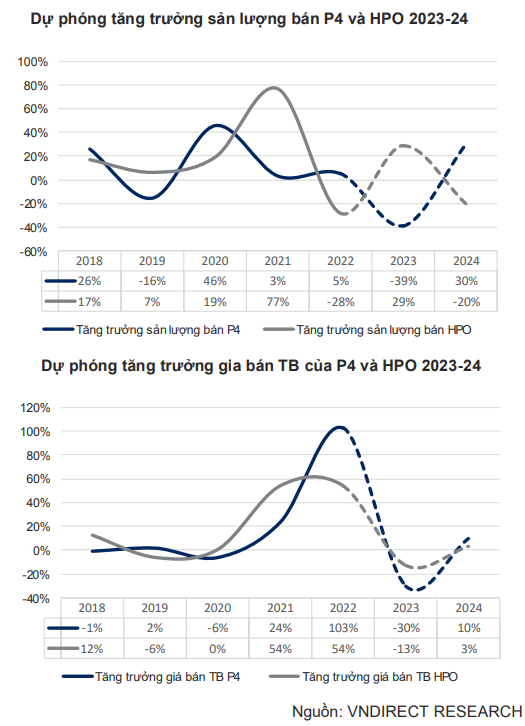

Sau khi mua lại CTCP Phosphor 6, DGC nâng công suất P4 thêm 9,800 tấn/năm (tăng 16.3%, chiếm 50% công suất cả nước). Năm 2024, VND dự phóng sản lượng P4 sẽ tăng 22% so với cùng kỳ và sản lượng bán sẽ tăng 30% nhờ hưởng lợi từ xu hướng công nghệ toàn cầu.

DGC cũng mua lại thành công 51% CTCP Ắc quy Tia Sáng (Tibaco - TSB) với giá 135 tỷ đồng, nhằm sản xuất pin lithium - phục vụ ngành công nghiệp xe điện đầy tiềm năng. Doanh thu TSB kỳ vọng lần lượt đạt 163 tỷ đồng và 180 tỷ đồng trong 2023-2024.

Ban lãnh đạo DGC cho biết đang tập trung vào sản xuất HPO (axit photphoric thực phẩm) - sản phẩm có biên lợi nhuận cao hơn và xuất khẩu axit photphoric điện tử, loại cao cấp nhất được sử dụng trong sản xuất mạch điện tử, chất bán dẫn và màn hình LCD.

Ngoài ra, DGC có kế hoạch triển khai dự án khai thác quặng boxit, chế biến boxit thành nhôm oxit và chế biến nhôm oxit thành nhôm.

Nhìn chung, VND dự phóng doanh thu thuần năm 2023-2024 của DGC giảm 28% và tăng 30% so với cùng kỳ; lãi ròng sẽ giảm 46% và tăng 31.2% dựa trên giả định sản lượng bán cao hơn và giá bán trung bình đã giảm nhưng vẫn ở mức cao.

Kết luận, VND duy trì khuyến nghị khả quan cổ phiếu DGC với giá mục tiêu 110,400 đồng/cp.

Giá mục tiêu phản ánh P/E năm 2024 là 11.5 lần, P/E trung bình 3 năm là 9.8 lần và P/E trung bình 5 năm là 7.7 lần và tương đương với các doanh nghiệp cùng ngành. VND tin rằng DGC nên được giao dịch ở mức cao hơn P/E trung bình nhờ tiền năng lớn của công ty và xu hướng công nghệ toàn cầu.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thế Mạnh

FILI

|