|

RAL - Canh mua ở mức giá nào?

CTCP Bóng đèn Phích nước Rạng Đông (HOSE: RAL) được biết đến như là một trong những doanh nghiệp hàng đầu trong ngành sản xuất, kinh doanh đèn chiếu sáng (chủ yếu là đèn LED) tại thị trường Việt Nam, một thị trường đầy tiềm năng nhưng cũng không ít thách thức.

Công ty Cổ phần Bóng đén và Phích nước Rạng Đông cơ sở Hạ Đình

Triển vọng thị trường đèn LED Việt Nam còn nhiều tiềm năng

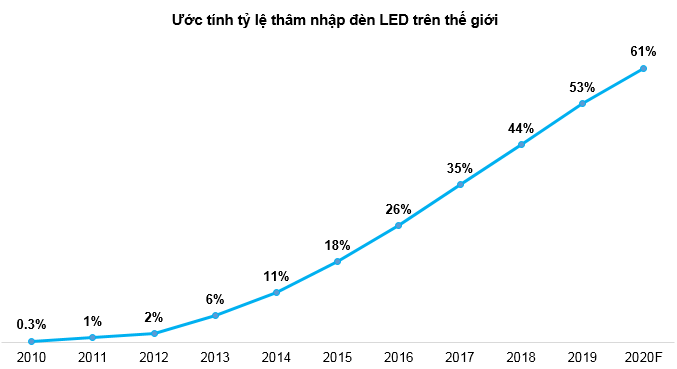

Xu hướng sử dụng đèn LED trên thế giới đang ngày một tăng. Trong khi đó mức độ thâm nhập đèn LED tại thị trường Việt Nam vẫn còn thấp chỉ chiếm khoảng 15-20% nhu cầu.

Theo báo cáo của IMARC Group, quy mô thị trường đèn LED Việt Nam năm 2019 đạt khoảng 570 triệu USD và sẽ đạt 818.2 triệu USD vào năm 2024 với tốc độ tăng trưởng kép hàng năm (CAGR- Compounded Annual Growth Rate) trên 21% trong giai đoạn 2019-2024.

Trong bối cảnh tốc độ đô thị hóa của Việt Nam đang ngày một tăng, thì việc sử dụng các thiết bị chiếu sáng thông minh, tiết kiệm điện sẽ càng được ưa chuộng. Điều này cho thấy xu hướng sử dụng đèn LED trong chiếu sáng và dân dụng là tất yếu.

Nguồn: Statistics

Trước xu hướng đó, RAL đã quyết định đầu tư dự án "Đầu tư nhà máy nghiên cứu, sản xuất, thương mại hóa sản phẩm - Hệ thống và giải pháp chiếu sáng LEDO I 4.0 (LED hệ sinh thái số) và sản phẩm điện tử công nghệ cao" với tổng mức đầu tư khoảng 2,500 tỉ đồng, đặt tại Khu công nghiệp công nghệ cao 2 - Khu công nghệ cao Hòa Lạc thuộc hai huyện Thạch Thất và Quốc Oai, TP Hà Nội. Nguồn vốn đầu tư của dự án từ vốn tự có và vốn vay tín dụng thương mại. Tuy nhiên, đến nay dự án vẫn chưa được thực hiện.

Doanh thu bị phụ thuộc

Quý 4/2019 là quý đầu tiên sau 11 năm RAL ghi nhận kết quả kinh doanh thua lỗ với khoản lỗ ròng gần 36 tỷ đồng. Theo giải trình, đây là kết quả phản ánh giá trị thiệt hại của sự cố cháy ngày 28/08/2019. Cả năm 2019, RAL đạt doanh thu thuần gần 4,256 tỷ đồng tăng 18%; trong khi đó lợi nhuận ròng giảm mạnh 39% so với năm 2018 đạt 125 tỷ đồng.

Sang quý 1/2020, RAL ghi nhận doanh thu thuần và lợi nhuận sau thuế đạt 1,107 tỉ đồng và 75.4 tỉ đồng, tăng trưởng lần lượt 10.6% và 45.3%.

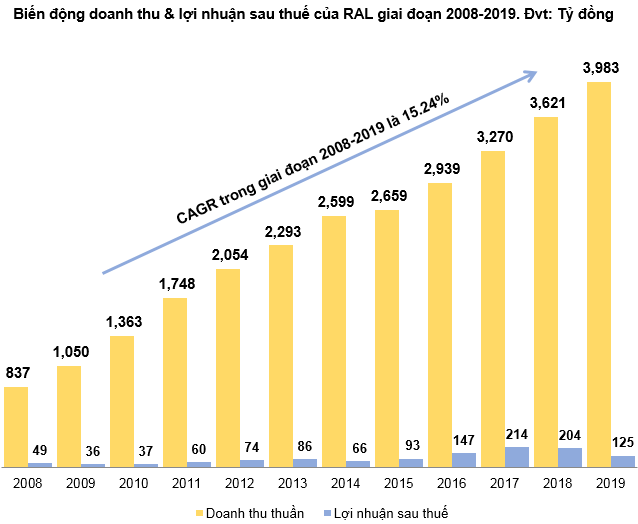

Nhìn chung, RAL vẫn đang duy trì được tốc độ tăng trưởng doanh thu khá tốt trong giai đoạn 2008-2019. Tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) đạt mức 15.24%. Tuy nhiên, giới phân tích đánh giá RAL sẽ phải nỗ lực rất nhiều để duy trì được tốc độ này trong năm 2020.

Nguồn: VietstockFinance

Mặc dù có tốc độ tăng trưởng khá ổn định nhưng RAL lại có một điểm trừ là doanh thu phụ thuộc khá lớn vào một đầu mối phân phối. Cụ thể, CTCP Gia Lộc Phát chiếm hơn 30% doanh số bán hàng của RAL kể từ năm 2015 đến nay. Ông Lê Đình Hưng và Bà Lê Thị Kim Yến, đều là những cổ đông lớn của RAL, hiện đang giữ vai trò Chủ tịch Hội đồng quản trị và Tổng Giám đốc tại công ty này. Giới phân tích dự đoán tỷ trọng trên vẫn không có nhiều thay đổi trong năm nay.

So sánh với các doanh nghiệp khác trong khu vực châu Á

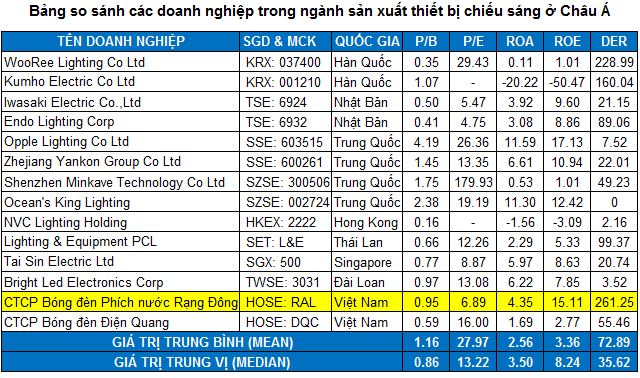

Trong danh sách so sánh các doanh nghiệp cùng ngành trong khu vực ở bảng bên dưới, chúng ta có thể nhận thấy RAL đang nằm trong nhóm dẫn đầu về hiệu quả sinh lời cùng với Zhejiang Yankon Group Co Ltd, Opple Lighting Co Ltd và Ocean's King Lighting Science & Technology.

Điều này cho thấy doanh nghiệp vẫn đang làm ăn tốt và sử dụng đồng vốn hiệu quả. Đối thủ chính của RAL là DQC chỉ đạt mức ROE dưới 10% trong 2 năm gần đây. Tuy nhiên, cấu trúc vốn (capital structure) của RAL cũng rủi ro hơn DQC rất nhiều. RAL đang sử dụng đòn bẩy tài chính ở mức độ cao để khuếch đại hiệu quả hoạt động. Tỷ lệ DER của RAL đã lên đến 261.25% vào cuối năm 2019.

Sử dụng đòn bẩy cao là cách để “đi tắt” trong thời gian ngắn. Tuy nhiên, rủi ro mà doanh nghiệp gặp phải khi xuất hiện các sự cố “thiên nga đen” như vụ cháy nhà kho ở Hà Nội năm ngoái hay gần đây nhất là dịch Covid-19 sẽ tăng lên tương ứng.

Nguồn: VietstockFinance, Investing.com và Tradingview.

Định giá cổ phiếu

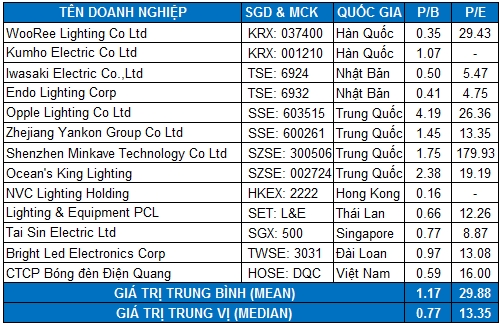

Do RAL đang là cổ phiếu đầu ngành nên người viết chủ yếu sử dụng các doanh nghiệp cùng ngành trên thế giới (trừ DQC) có quy mô bằng hoặc lớn hơn RAL để làm cơ sở tính giá trị hợp lý của cổ phiếu.

Để đảm bảo tính phù hợp, các doanh nghiệp được chọn đa phần nằm trong khu vực Châu Á (Trung Quốc, Nhật Bản, Ấn Độ…).

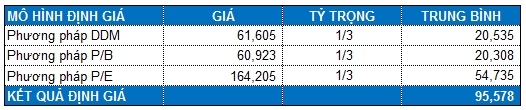

Với tỷ trọng tương đương giữa ba phương pháp P/E, P/B và DDM, chúng ta tính được mức định giá hợp lý của RAL là 95,578 đồng.

Vì vậy, nhà đầu tư có thể canh mua cho mục tiêu đầu tư dài hạn nếu giá cổ phiếu rớt xuống dưới mức 67,000 (chiết khấu khoảng 30% so với giá trị định giá).

Bộ phận Phân tích Kỹ thuật, Phòng Tư vấn Vietstock

FILI

|