|

VGT - Thách thức trong ngắn hạn

Tập đoàn Dệt May Việt Nam (UPCoM: VGT) luôn được biết đến như một doanh nghiệp đầu ngành trong suốt nhiều năm qua. Nếu giá rơi xuống dưới mức 8,000 thì việc mua vào cho mục tiêu đầu tư dài hạn được ủng hộ.

Phân tích kỹ thuật nâng cao - Học để trở thành trader chuyên nghiệp

Triển vọng ngành không quá lạc quan

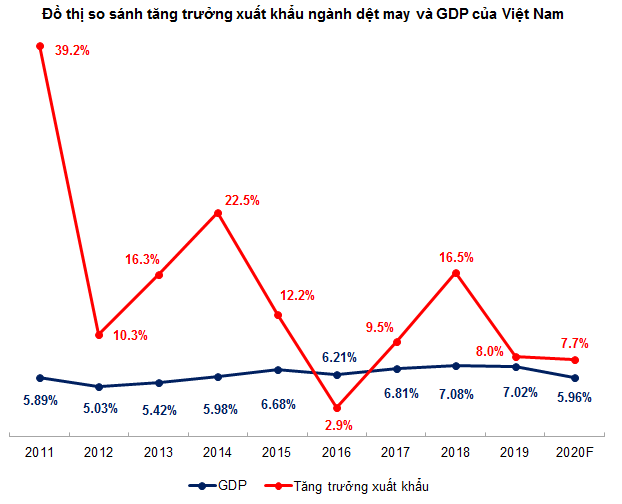

Tốc độ tăng trưởng xuất khẩu của ngành dệt may nhìn chung cao hơn tốc độ tăng trưởng GDP. Tuy nhiên trong những năm gần đây chỉ số này có phần suy giảm. Do tình hình dịch bệnh kéo dài, việc Mỹ đơn phương xóa bỏ các ưu đãi của WTO với nhiều nước và các hiệp định thương mại chưa được tận dụng triệt để nên tốc độ tăng trưởng xuất khẩu của ngành dệt may năm 2019 chỉ đạt 8% giảm rất nhiều so với năm 2018 là 16.5%.

Tuy nhiên, trong 5 tháng đầu năm 2020, ba mặt hàng có giá trị kim ngạch xuất khẩu trên 10tỷ USD là điện thoại và linh kiện (18.3tỷ USD); máy vi tính, sản phẩm điện tử và linh kiện (15.5tỷ USD) và dệt may (10.5tỷ USD). Điều này cho thấy dệt may vẫn là ngành hàng xuất khẩu chủ lực của Việt Nam.

Nguồn: VietstockFinance, Bộ Công thương, Bộ Kế hoạch và Đầu tư

Hiệp định thương mại chưa thể mang lại hiệu quả trong ngắn hạn

Ngày 08/06/2020, Quốc hội Việt Nam đã biểu quyết thông qua Nghị quyết phê chuẩn Hiệp định Thương mại Tự do giữa Việt Nam và Liên minh châu Âu (EVFTA). Hiệp định này sẽ có hiệu lực vào đầu tháng 08/2020. Việc tham gia các hiệp định thương mại tự do vốn được kỳ vọng giúp các doanh nghiệp trong ngành dệt may Việt Nam tăng giá trị xuất khẩu.

Tuy nhiên, theo yêu cầu của EVFTA, các loại vải được sử dụng để sản xuất sản phẩm phải có nguồn gốc xuất xứ từ Việt Nam hoặc châu Âu hay Hàn Quốc (quốc gia có FTA với châu Âu) và các công đoạn cắt may phải được thực hiện tại Việt Nam. Nhưng hiện nay khoảng 90% nguồn nguyên liệu đầu vào của ngành dệt may Việt Nam đang được nhập từ các nước không phải thành viên. Vì vậy, EVFTA không thể mang lại hiệu quả ngay lập tức trong năm 2020 cho ngành dệt may.

Dịch Covid-19 ảnh hưởng đến ngành dệt may

Dịch Covid-19 là vấn đề nóng nhất ở những tháng đầu năm 2020, nó tác động trực tiếp đến hoạt động kinh doanh sản xuất của các ngành và dệt may cũng không ngoại lệ.

Đầu năm 2020, khi dịch mới bùng phát các doanh nghiệp dệt may ở Việt Nam bị thiếu hụt nguồn cung nguyên liệu đặc biệt là nguồn nguyên liệu nhập khẩu từ Trung Quốc. Từ giữa tháng 03/2020, khi các nhà máy Trung Quốc tái hoạt động, doanh nghiệp dệt may Việt Nam bắt đầu được cung cấp nguyên liệu trở lại. Tuy nhiên, giai đoạn này cũng là lúc dịch bùng phát ở châu Âu, Mỹ, Nhật Bản. Đây đều là những nơi chiếm tỷ lệ kim ngạch xuất khẩu cao dẫn đến các đơn hàng bị hoãn hoặc hủy ảnh hưởng trầm trọng đến các doanh nghiệp trong ngành.

Theo số liệu tổng hợp của Hiệp hội Dệt May Việt Nam (VITAS), trong 4 tháng đầu năm 2020, kim ngạch xuất khẩu đạt 10.63 tỷ USD; nhập khẩu nguyên phụ liệu dệt may đạt 6.39 tỷ USD; giảm lần lượt 6.6% và 8.76% so với cùng kỳ năm trước.

Hiệu quả sinh lời còn thấp

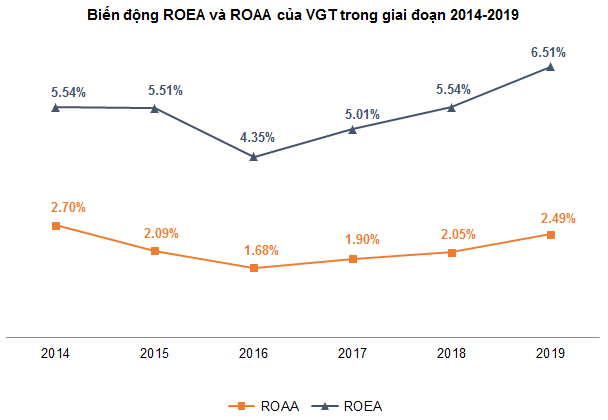

Mặc dù doanh thu cao nhưng hiệu quả sinh lời của VGT còn khá hạn chế. So với những doanh nghiệp cùng ngành thì VGT có tỷ suất sinh lời trên tổng tài sản bình quân (ROAA) và tỷ suất sinh lời trên vốn chủ sở hữu bình quân (ROEA) khá thấp.

Vào năm 2019, ROAA và ROEA đạt lần lượt 2.49% và 6.51%, tăng nhẹ so với năm 2018. Nếu VGT không cải thiện các chỉ tiêu này thì sẽ khó thu hút các nhà đầu tư.

Nguồn: VietstockFinance

Định giá cổ phiếu

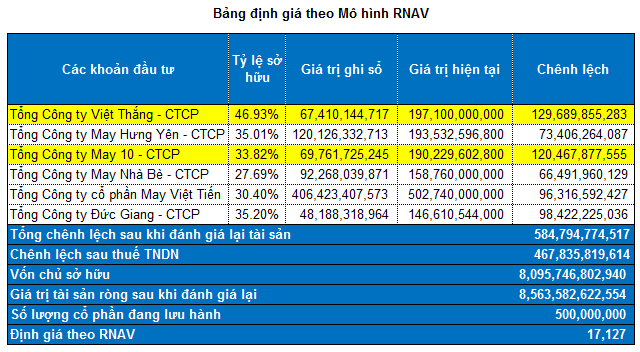

VGT là doanh nghiệp sở hữu danh mục các công ty liên doanh, liên kết khá hấp dẫn. Trong danh mục của VGT thì Tổng Công ty Việt Thắng – CTCP (HOSE: TVT) đang mang lại nhiều lợi nhuận nhất với mức lợi nhuận gần 130 tỷ. Ngoài ra, Tổng Công ty May 10 – CTCP (UPCoM: M10), Tổng Công ty Đức Giang – CTCP (UPCoM: MGG) cũng là những khoản đầu tư tiêu biểu.

Nguồn: VietstockFinance

Lưu ý: một số khoản đầu tư có giá trị ghi sổ nhưng không thể tính được giá trị thị trường hiện tại nên người viết không đưa vào bảng định giá RNAV.

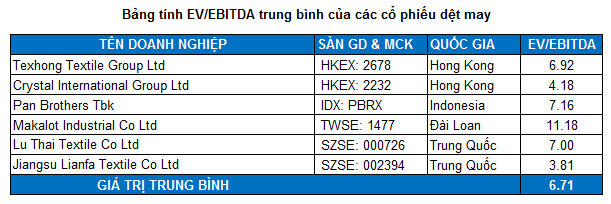

Chúng tôi cũng sử dụng các doanh nghiệp cùng ngành trên thế giới có quy mô bằng hoặc lớn hơn VGT làm cơ sở tính giá trị hợp lý của cổ phiếu. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á như Pan Brothers Tbk (Indonesia), Crystal International Group Limited (Hong Kong), Jiangsu Lianfa Textile Co Ltd (Trung Quốc), Makalot Industrial Co Ltd (Đài Loan)…..

Nguồn: VietstockFinance, Investing và TradingView

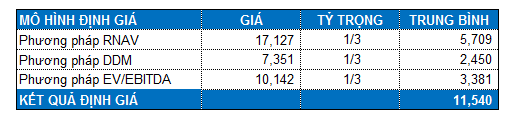

Mức EV/EBITDA trung bình ngành là 6.71 lần. Với phương pháp EV/EBITDA cùng kết hợp với RNAV và DDM chúng ta tính được mức định giá hợp lý của VGT là 11,540 đồng.

Như vậy, nếu giá thị trường rơi xuống dưới mức 8,000 đồng (chiết khấu khoảng 30% so với mức định giá) thì nhà đầu tư có thể mua vào từ từ cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

FiLi

|