|

PYN Elite tiếp tục “chốt lời” DBC, tỷ lệ sở hữu chỉ còn 3.61%

Ngày 14/03, PYN Elite Fund - quỹ ngoại đến từ Phần Lan - đã bán 5 triệu cp của CTCP Tập đoàn Dabaco Việt Nam (HOSE: DBC), giảm sở hữu từ hơn 17 triệu cp (tỷ lệ 5.11%) xuống còn hơn 12 triệu cp (tỷ lệ 3.61%), chính thức không còn là cổ đông lớn.

Hành động của PYN Elite không gây quá nhiều bất ngờ cho giới đầu tư, bởi lẽ quỹ ngoại này đã liên tục giảm sở hữu tại DBC từ tháng 9/2024, thời điểm PYN Elite còn sở hữu hơn 30 triệu cp DBC (tỷ lệ 9.06%). Khi đó, giá cổ phiếu DBC tiếp cận trở lại vùng đỉnh cũ và đến nay vẫn chưa thể bứt phá qua.

|

PYN Elite liên tục bán ra cổ phiếu DBC kể từ tháng 9/2024

|

| Giá cổ phiếu DBC đi ngang |

|

|

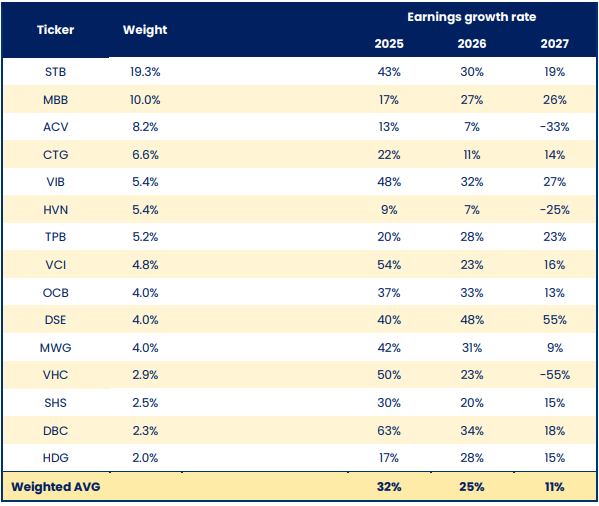

Trong thư gửi nhà đầu tư ngày 24/03/2025 của ông Petri Dyring - người đứng đầu PYN Elite Fund, phần dự báo tăng trưởng lợi nhuận của 15 khoản đầu tư lớn nhất thuộc danh mục của quỹ này trong giai đoạn 2025 - 2027 có sự xuất hiện của DBC.

Cụ thể, DBC được nắm giữ với tỷ trọng 2.3% danh mục, tăng trưởng lợi nhuận dự báo lần lượt 63% trong năm 2025, 34% trong năm 2026 và 18% trong năm 2027.

|

Dự báo tăng trưởng lợi nhuận của 15 khoản đầu tư lớn nhất thuộc danh mục PYN Elite

Nguồn: PYN

|

Trước đó, ở báo cáo hoạt động định kỳ tháng 2 của PYN Elite, quỹ ngoại cho biết hiệu suất đầu tư cổ phiếu DBC tăng 16.5%, vượt qua 2 cổ phiếu khác là SHS và BVH.

Về tình hình kinh doanh, năm 2024, DBC đạt gần 13.6 ngàn tỷ đồng doanh thu, tăng 22% so với năm trước; lãi ròng 769 tỷ đồng, gấp gần 31 lần cùng kỳ. Đây là năm đạt lợi nhuận cao thứ 3 lịch sử của Dabaco (chỉ thấp hơn giai đoạn 2020 - 2021). Kết quả này tương ứng với 54% mục tiêu doanh thu và vượt 5.4% kế hoạch lãi sau thuế được ĐHĐCĐ thông qua.

Theo DBC lý giải, năm 2024, giá nguyên liệu sản xuất thức ăn chăn nuôi trong nước và nhập khẩu tương đối ổn định; dịch bệnh trên đàn gia súc, gia cầm của các công ty con thuộc Tập đoàn được kiểm soát, người chăn nuôi đẩy mạnh tái đàn. Tập đoàn triển khai nhiều giải pháp đồng bộ, quyết liệt để phát triển và mở rộng thị trường, theo đó sản lượng thức ăn chăn nuôi tiêu thụ tăng và kết quả sản xuất thức ăn chăn nuôi tăng so với cùng kỳ.

Giá bán lợn hơi cũng cao so với cùng kỳ. Các công ty chăn nuôi trong Tập đoàn làm tốt công tác an toàn sinh học, phòng ngừa và kiểm soát dịch bệnh, nâng cao năng suất, chất lượng sản phẩm chăn nuôi, theo đó kết quả hoạt động sản xuất kinh doanh của các đơn vị chăn nuôi gia súc trong Tập đoàn cao so với năm 2023.

Theo báo cáo chuyên đề hàng hóa quý 1/2025 được Công ty Chứng khoán Vietcombank (VCBS) công bố ngày 14/02, giá thịt heo được dự báo tiếp tục tăng trong thời gian tới. Trong đó, giá heo được thúc đẩy bởi 2 yếu tố chính. Đầu tiên là quy định mới của Luật Chăn nuôi áp dụng từ ngày 01/01/2025 cùng với dịch tả châu Phi và lở mồm long móng, nguồn cung heo đang suy giảm, nhiều hộ chăn nuôi phải bỏ đàn. Thứ hai, giá nguyên vật liệu tăng khiến giá bán heo tăng. Cụ thể, giá thức ăn chăn nuôi có dấu hiệu tạo đáy và dự báo tăng trong năm 2025. Tình hình khô hạn ở Tây Âu có thể ảnh hưởng tới giá các loại ngũ cốc làm thức ăn chăn nuôi.

Tuy nhiên, chuyên gia VCBS cũng lưu ý năm 2024, sản lượng heo giống tăng mạnh trong quý 2 và tiếp tục đà tăng trong quý 3, lượng heo giống nhập về Việt Nam tăng mạnh trong quý 4, do đó quy mô đàn heo năm 2025 sẽ tiếp tục phục hồi, có thể ảnh hưởng đến đà tăng của giá bán.

Huy Khải

FILI - 11:47:51 26/03/2025

|