|

Bài cập nhật

ĐHĐCĐ VIB: Lãi trước thuế quý 1 đạt khoảng 22% kế hoạch cả năm 2025

Sáng ngày 27/03/2025, Ngân hàng TMCP Quốc tế Việt Nam (HOSE: VIB) tổ chức ĐHĐCĐ thường niên 2025 nhằm trình kế hoạch kinh doanh và phương án tăng vốn điều lệ.

ĐHĐCĐ thường niên năm 2025 của VIB được tổ chức sáng ngày 27/03/2025.

|

Thảo luận:

Cổ đông ngoại thay đổi, có ảnh hưởng đến chiến lược ngân hàng?

Trong 10 năm, CBA đầu tư vào VIB. Và trong khoảng 5 năm trở lại đây, CBA thay đổi chiến lược trên toàn cầu, trong đó có Việt Nam.

Khoản đầu tư CBA 175 triệu USD vào VIB là khoản đầu tư hiệu quả, họ thu về gần 500 triệu USD. Sau đó, CBA đã thoái vốn và tạo ra room ngoại khoảng 25% cho VIB có thể thu hút trong giai đoạn tiếp theo.

HĐQT thấy rằng cần thiết tăng cường vốn chủ sở hữu để bảo đảm trong giai đoạn từ 2025 trở đi phát triển vững chắc, phòng trường hợp NHNN không kiểm sát room tín dụng mà phát triển, tạo ra đột phá.

VIB cũng đang tìm kiếm một hoặc một số đối tác thích hợp cho VIB, đảm bảo phù hợp về tài chính, cộng sinh sức mạnh của đối tác về hỗ trợ, vốn và công nghệ. Khi có kết quả, VIB sẽ xin ý kiến cổ đông.

Lợi nhuận quý 1 khoảng 20-22% mục tiêu lãi cả năm

Tín dụng đã tiếp cận nhiều chủ thể của ngành kinh tế, xu hướng dài hạn NIM sẽ giảm, VIB đánh giá thế nào? Những năm tới VIB có đảm bảo tín dụng tăng trưởng cao 20-30% như 8 năm qua?

Chủ tịch Đặng Khắc Vỹ: GDP tăng trưởng 6-7%, và tăng trưởng tín dụng 14-15% cũng có thách thức nhất định. Nhưng nhìn vào vĩ mô, nhu cầu tăng GDP 2 con số thì con số tăng trưởng tín dụng 16% là hợp lý.

Riêng VIB tăng trưởng 22-23% về tăng trưởng tín dụng. Vốn có bao nhiêu, thì được huy động 10-11 lần vốn. Vốn bỏ ra bao nhiêu, hệ số CAR đảm bảo để cho vay. Năng lực cho vay của VIB rất cao, trong 10 năm tới VIB tiếp tục tăng trưởng 20%.

Các ngân hàng quốc doanh đã đẩy mạnh cho vay bán lẻ, họ có lợi thế về vốn và quy mô, điều này có làm tăng tính cạnh tranh khách hàng của VIB không?

Tính cạnh tranh bao giờ cũng có nhưng không có gì đáng lo ngại. Cạnh tranh tạo ra động lực lớn, càng cạnh tranh thì doanh nghiệp càng lành mạnh.

Năm 2017-2024, trong lĩnh vực bán lẻ chiếm 80% tổng dư nợ tín dụng của VIB, do đó không có gì phải lo lắng về cạnh tranh.

Chỉ số CIR của VIB tăng mạnh trong năm qua, điều này đến từ đâu?

Năm 2024 là năm khó khăn với những ngân hàng có bản BCTC thực chất. Khi việc giảm về giá cho vay trong bối cảnh giá huy động không xuống theo tỷ lệ, làm cho doanh thu bị giảm. Do đó, CIR tăng lên trong bối cảnh chung hỗ trợ lãi suất cho khách hàng.

Kết quả kinh doanh quý 1 như thế nào? NIM quý 1 ra sao?

Dự kiến lợi nhuận quý 1 đạt khoảng 20-22% mục tiêu lợi nhuận năm 11,000 tỷ đồng. Càng về sau các quý càng tăng trưởng tốt hơn so với quý đầu, có thể tăng 30-40%.

Tín dụng quý đầu năm tương đối tốt so với toàn ngành. VIB sẽ tăng trưởng tín dụng xấp xỉ 3% trong quý 1. Các chỉ số kinh doanh khác cũng tăng tương ứng.

Nghị định 42 đang được luật hóa, khi đó có ảnh hưởng gì tới công tác xử lý nợ xấu của VIB?

Không được luật hóa Nghị quyết 42 có ảnh hưởng tới các ngân hàng thực chất. Khi tái cơ cấu ngân hàng có nhiều doanh nghiệp được tái cơ cấu, có lợi thế lớn về các khoản vay, tệp khách hàng lên đến hàng chục ngàn tỷ đồng. Nếu tái cơ cấu vẫn được ghi nhận lợi nhuận.

Trong khi đó, VIB có khoảng 80% cho vay qua tài sản bảo đảm đối với khách hàng cá nhân, do đó trích lập dự phòng toàn bộ với lượng khách hàng cá nhân này.

Không được luật hóa Nghị quyết 42 đã có ảnh hưởng đến ngân hàng, mong NHNN tìm cách tháo gỡ, kỳ vọng trong thời gian tới sẽ được thông qua. Nếu được thông qua, sẽ có lợi ích lớn với hệ thống ngân hàng, nhất là những ngân hàng không có lượng DN tái cơ cấu, sẽ thu hồi được ngay, tích cực cho lợi nhuận ngân hàng.

Mục tiêu lãi trước thuế năm 2025 tăng 22%

Đầu Đại hội, ông Đặng Khắc Vỹ - Chủ tịch HĐQT VIB chia sẻ, năm 2024 là năm thứ 8 trong hành trình chuyển đổi chiến lược 10 năm (2017-2026) để trở thành ngân hàng bán lẻ hàng đầu Việt Nam về quy mô và chất lượng.

Năm 2024, VIB cho vay tăng 22%, và huy động tăng 17%. Tuy nhiên, lợi nhuận của ngân hàng không đạt như kỳ vọng là do VIB đã chấp nhận hy sinh lợi ích ngắn hạn để đầu tư cho lợi ích dài hạn cho khách hàng và cổ đông. Trong năm 2024, VIB tập trung giảm mạnh lãi suất cho vay nhằm hỗ trợ khách hàng doanh nghiệp và cá nhân phục hồi và phát triển sản xuất kinh doanh và đời sống, trích lập dự phòng cấp tiến để làm sạch bảng tổng kết tài sản; đầu tư xây dựng cơ sở khách hàng tốt để giảm rủi ro, đầu tư vào các giải pháp tiên tiến về sản phẩm dịch vụ, vào số hóa và công nghệ để làm nền tảng phát triển lâu dài.

Năm 2025 mở ra nhiều cơ hội phát triển, dù còn nhiều tồn tại từ chính thay đổi trong nước và thế giới, xu hướng số hóa tiếp tục làm thay đổi ngành tài chính, đòi hỏi ngành ngân hàng phải thích ứng nhanh chóng, đảm bảo năng lực vận hành.

Nguồn: VIB

|

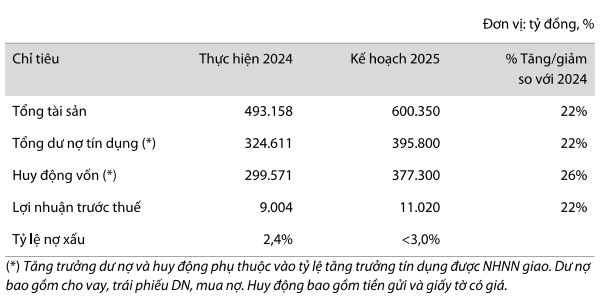

Năm 2025, VIB đặt mục tiêu lợi nhuận trước thuế tăng 22% so với kết quả 2024, đạt 11,020 tỷ đồng. Tổng tài sản dự kiến đến 31/12/2025 đạt 600,350 tỷ đồng, tăng 22% so với đầu năm. Tổng dư nợ tín dụng dự kiến tăng 22% lên 395,800 tỷ đồng, bao gồm cho vay, trái phiếu doanh nghiệp, mua nợ.

Huy động vốn phù hợp với tăng trưởng dư nợ và phụ thuộc vào tỷ lệ tăng trưởng tín dụng được NHNN giao. Huy động dự kiến tăng 26% lên 377,300 tỷ đồng, gồm tiền gửi và giấy tờ có giá. Tỷ lệ nợ xấu kiểm soát dưới 3%.

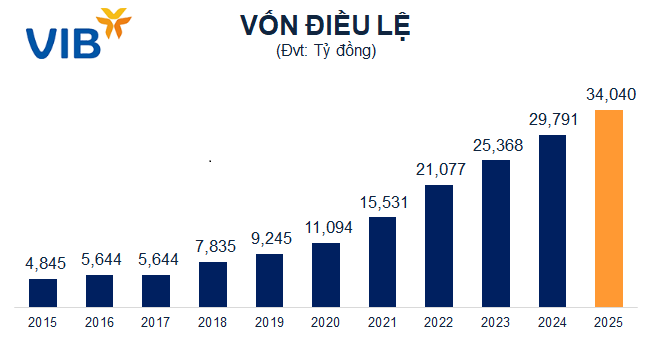

Chia cổ tức tiền mặt 7%, tăng vốn lên 34,040 tỷ đồng

VIB cũng dự kiến trích lập các quỹ và phân phối lợi nhuận năm 2024, trong đó bao gồm kế hoạch chia cổ tức bằng tiền mặt tối đa 7% vốn điều lệ, tương ứng số tiền trả cổ tức hơn 2,085 tỷ đồng.

Ngân hàng cũng dự kiến phát hành hơn 417 triệu cp thưởng cho cổ đông hiện hữu, từ nguồn vốn chủ sở hữu (tỷ lệ 14%) và 7.8 triệu cp thưởng cho cán bộ nhân viên (tỷ lệ 0.26%).

Cổ phiếu thưởng cho cổ đông không bị hạn chế chuyển nhượng, còn cổ phiếu thưởng cho nhân viên sẽ bị hạn chế giao dịch trong vòng 1 năm kể từ ngày kết thúc đợt phát hành. Nếu hoàn tất 2 đợt phát hành trên, vốn điều lệ của VIB sẽ tăng từ 29,791 tỷ đồng lên 34,040 tỷ đồng.

Nguồn: VietstockFinance

|

Theo VIB, việc tăng vốn nhằm nâng cao năng lực tài chính, tạo nền tảng để phát triển công nghệ, sản phẩm, dịch vụ, nhân sự, mở rộng mạng lưới chi nhánh, thị phần và quy mô hoạt động của Ngân hàng. Đồng thời, giúp đảm bảo tuân thủ, đáp ứng các tỷ lệ an toàn vốn trong hoạt động kinh doanh, bổ sung nguồn vốn trung, dài hạn cho các hoạt động cấp tín dụng và đầu tư tài sản thanh khoản.

VIB cũng sẽ trình ĐHĐCĐ bầu bổ sung 1 thành viên HĐQT nhiệm kỳ IX (2023-2027). Tuy nhiên, tính đến hạn cuối nhận hồ sơ, Ngân hàng không nhận được danh sách ứng cử, do đó, HĐQT trình về việc không bầu bổ sung thành viên HĐQT.

Thù lao của HĐQT và BKS đã được ĐHĐCĐ thường niên 2024 duyệt là 0.25% lợi nhuận trước thuế năm 2024. Theo đó, mức ngân sách hoạt động của HĐQT và BKS năm 2025 tối đa được sử dụng là 22.5 tỷ đồng. Chi phí thực tế đã trả cho các thành biên HĐQT và BKS tính đến ngày 31/12/2024 là gần 11.8 tỷ đồng.

VIB cũng dự kiến trình thù lao của HĐQT và BKS năm 2025 là 0.25% lợi nhuận trước thuế năm 2025.

Kết thúc Đại hội, tất cả tờ trình đều được thông qua.

Cát Lam

FILI - 10:17:00 27/03/2025

|