|

Chứng khoán cần hiện thực hơn là những lời tuyên bố

Giữa giai đoạn tâm lý e ngại tăng lên do vĩ mô biến động và khối ngoại bán ròng, giới tham gia thị trường chưa đủ lạc quan để đặt niềm tin vào những lời hứa.

Cổ phiếu trồi sụt, đi ngang trong gần 1 năm qua, làm nản lòng các nhà giao dịch. Thanh khoản thị trường hiện nay đã giảm xuống mức trung bình thấp, phản ánh sự dè dặt của người tham gia. Giá trị giao dịch hàng ngày trong những tháng gần đây thường xuyên chỉ cao hơn đôi chút so với giai đoạn khủng hoảng từ nửa cuối năm 2022 đến đầu 2023.

Điều đáng lo ngại là dòng tiền nội địa - vốn là trụ cột của thị trường trong thời gian dài - đang suy yếu giữa lúc dòng vốn ngoại vẫn rút ròng liên tục.

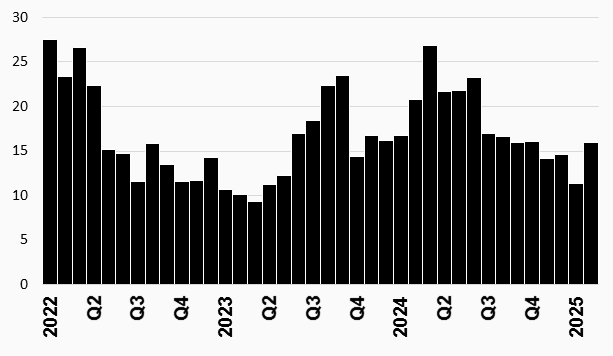

Thanh khoản co hẹp

Giá trị giao dịch trung bình mỗi phiên tại HOSE chỉ mới hồi phục trong tháng 2/2025, sau các tháng có thanh khoản thấp nhất kể từ quý 2/2023

Đvt: Ngàn tỷ đồng/phiên

|

|

Tiền ngoại rút đi

Bất chấp kỳ vọng vốn nước ngoài quay lại, nhờ sức hút từ việc thị trường nâng hạng lên mới nổi, họ bán ròng thêm 16 ngàn tỷ đồng tại HOSE trong 2 tháng đầu năm 2025

Đvt: Ngàn tỷ đồng

Dữ liệu tính đến kết phiên 28/02/2025. Nguồn: VietstockFinance

|

Đường đến hiện thực còn bao xa?

Suốt năm qua, VN-Index chủ yếu lình xình dưới mốc 1,300 điểm, khi nhóm cổ phiếu bất động sản vẫn chưa thể phục hồi. Nhiều cổ phiếu phi tài chính thì đã tiệm cận hoặc tăng vượt mức đỉnh lịch sử của giai đoạn 2021-2022, cho thấy định giá của một bộ phận thị trường đã không còn rẻ. Tuy vậy, mức định giá tổng thể vẫn đang được neo thấp nhờ vào nhóm cổ phiếu chiếm tỷ trọng vốn hóa lớn là ngân hàng, cũng lại là nhóm có mối liên hệ chặt chẽ đến lĩnh vực địa ốc.

Lúc này, đi vào vấn đề cốt lõi là liệu giá trị nội tại của cổ phiếu - tức giá trị doanh nghiệp - có đang thật sự sở hữu triển vọng xán lạn?

Câu trả lời phụ thuộc vào hệ quả chính sách của chính quyền Donald Trump và hiệu quả điều hành kinh tế của Việt Nam.

Cổ phiếu không tăng lên chỉ từ hư không. Thị trường muốn đi lên cần có điểm tựa là sự phát triển thực chất và lành mạnh của giá trị doanh nghiệp.

Trong những giai đoạn mà lòng tin vẫn còn mong manh, các kết quả cụ thể được coi trọng hơn so với những tuyên bố chưa được hiện thực hóa.

Những yếu tố được kỳ vọng hỗ trợ cho thị trường chứng khoán - như nâng hạng thị trường mới nổi, hệ thống giao dịch KRX, các dự án hạ tầng giao thông tỷ USD, sự phục hồi của thị trường nhà đất và sức tiêu dùng hay mức tăng trưởng cao hơn của GDP - đều chưa trở thành hiện thực lúc này.

Giá cổ phiếu phản ánh tương lai, nhưng quan trọng là tương lai đó phải đủ thuyết phục. Trong năm qua, giới tham gia thị trường đã không ít lần thất vọng. Đơn cử như việc chính thức vận hành hệ thống KRX và mục tiêu nâng hạng thị trường, khi tuyên bố được lặp đi lặp lại mà không kèm kết quả, niềm tin sẽ dần mai một.

Giữa bối cảnh thiếu chỗ dựa lòng tin, thị trường cũng đối mặt rủi ro đòn bẩy gia tăng và môi trường vĩ mô quốc tế bất định.

Thị trường chứng khoán Mỹ rớt giá sau khi chính quyền Trump chính thức tuyên bố áp thuế hàng nhập khẩu từ Trung Quốc, Canada, Mexico từ ngày 04/03.

|

Trump và đòn bẩy

Ngày ông Donald Trump đắc cử Tổng thống Mỹ, thị trường chứng khoán Việt từng hưởng ứng tích cực, nhưng sau đó giá cổ phiếu cũng chịu tác động đáng kể khi các chính sách thuế quan của Trump bắt đầu liên đới đến Việt Nam.

Dù không ít chuyên gia lạc quan rằng Việt Nam sẽ hưởng lợi từ thương chiến, liệu một môi trường vĩ mô và thương mại biến động có là lợi thế thực sự cho nền kinh tế mở của nước ta vẫn là câu hỏi lớn.

Còn trên thị trường chứng khoán, bất ổn thường không phải là người bạn tốt, bởi nó khiến giới đầu tư cẩn trọng, e ngại xuống tiền. Đấy chẳng phải môi trường thuận lợi cho một thị trường giá lên, trừ khi xuất hiện sự thay đổi vượt bậc ở khía cạnh giá trị nội tại doanh nghiệp.

Trong khi đó, dễ dàng nhận thấy một đặc điểm đáng chú ý của thị trường hiện nay: Dù thanh khoản giao dịch thấp, lượng nợ vay ký quỹ (margin) lại liên tục phình to kỷ lục.

Margin là loại vốn vay ngắn hạn, được các công ty chứng khoán công bố biểu lãi suất theo kỳ hạn ngày, thường được dùng làm đòn bẩy nhằm gia tăng lợi nhuận khi giao dịch cổ phiếu. Tuy nhiên, trong khi giá trị cho vay ký quỹ vào cuối quý 4/2024 đã xấp xỉ 249 ngàn tỷ đồng, tăng 36% so với đầu năm thì thanh khoản giao dịch thị trường lại giảm đáng kể.

Dù không có thông tin chính thức, một bộ phận thị trường bày tỏ lo ngại về rủi ro margin tăng lên xuất phát từ hoạt động “cho vay deal” của công ty chứng khoán, cầm cố cổ phiếu và cung cấp tín dụng cho những khách hàng lớn không thể tiếp cận vốn vay từ ngân hàng.

Điều này làm gia tăng rủi ro hệ thống nếu thị trường bất ngờ biến động tiêu cực, như những gì đã diễn ra vào năm 2022.

Thừa Vân

FILI - 10:00:00 06/03/2025

|