|

Chủ tịch Lê Phước Vũ (HSG): Ngành tôn thép giỏi lắm chỉ đi ngang, xu thế chung là đi xuống

ĐHĐCĐ thường niên năm 2025 của Tập đoàn Hoa Sen (HOSE: HSG) được tổ chức vào sáng ngày 18/03, chủ yếu xoay quanh bối cảnh kinh doanh khó khăn của ngành thép giữa làn sóng bảo hộ trên toàn cầu.

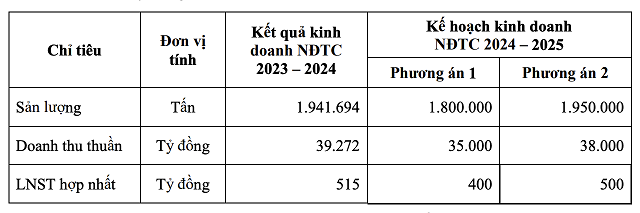

Mở đầu đại hội, ông Lê Phước Vũ, Chủ tịch HĐQT, cho biết xuất khẩu gặp nhiều khó khăn do chủ nghĩa bảo hộ. Trong bối cảnh đó, HĐQT chỉ đạo ban điều hành vượt qua khó khăn. Niên độ 2023-2024, các chỉ tiêu về sản lượng tiêu thụ, doanh thu thuần và lợi nhuận đều vượt kế hoạch kinh doanh, trong đó lãi ròng đạt 515 tỷ đồng.

“2025 vẫn còn nhiều thách thức, sự trỗi dậy của chủ nghĩa bảo hộ cộng với bất ổn địa chính trị sẽ tác động tiêu cực đến hoạt động xuất khẩu. Niên độ 2024 - 2025, tập đoàn tập trung ổn định sản xuất kinh doanh, đặc biệt là mảng tôn thép truyền thống”, ông Vũ cho biết.

Chủ tịch Lê Phước Vũ phát biểu tại ĐHĐCĐ thường niên 2025 của HSG sáng 18/03

|

Ngành tôn thép giỏi lắm chỉ đi ngang

Theo Chủ tịch Lê Phước Vũ, hiện nay các nước phần lớn đều suy thoái và xu hướng toàn cầu hoá bị đảo ngược. Sau khi đắc cử Tổng thống Mỹ, ông Donald Trump đưa ra chủ trương "nước Mỹ trên hết" và đảo ngược các xu thế hiện nay. Đến nay, ông ấy căng thẳng với cả đồng minh như EU, Canada và Mexico.

"Trong bối cảnh địa chính trị như hiện nay, toàn cầu hoá đã khác so với trước đại dịch và vai trò của WTO đã bị mờ nhạt. Trong 10 năm qua, tập đoàn HSG tăng trưởng liên tục nhờ xuất khẩu (khoảng 60%), do đó xu hướng bảo hộ trên toàn cầu sẽ gây khó khăn cho hoạt động kinh doanh của Tập đoàn", ông cho biết.

Riêng với Mỹ, hàng xuất khẩu của HSG đi thị trường này đang gặp 3 vấn đề: Bị áp thuế 25% từ năm 2018 sau khi Trump lên làm Tổng thống Mỹ, bị 2 vụ kiện chống trợ cấp chính phủ (đã có kết quả: HSG 0% thuế) và vụ kiện chống bán phá giá (dự kiến cuối năm nay có kết quả).

Thị trường châu Âu cũng rất khó khăn vì bị áp hạn ngạch (20-30 ngàn tấn/tháng), trong khi Ấn độ và Malaysia cũng đã khởi xướng chống bán phá giá với thép Việt Nam.

“Trong xu thế này, xuất khẩu là vấn đề khó với hầu hết doanh nghiệp trong trung hạn. Đây là vấn đề khá nghiêm trọng và với điều kiện khách quan như thế, chúng ta phải điều chỉnh chiến lược, chiến thuật để thích nghi. Tôi nói rõ luôn ngành tôn thép giỏi lắm chỉ đi ngang, xu thế chung là phải đi xuống”, ông Vũ cho biết, đồng thời nói thêm tổng công suất nhà máy nội địa hiện nay gấp 3 lần so với nhu cầu trong nước.

Tại đại hội, vị lãnh đạo HSG tiết lộ: "Quý 1 lãi 150 tỷ đồng, quý 2 ước lãi khoảng 100 tỷ, lũy kế nửa đầu năm khoảng 250 tỷ, tức là đi được nửa đường".

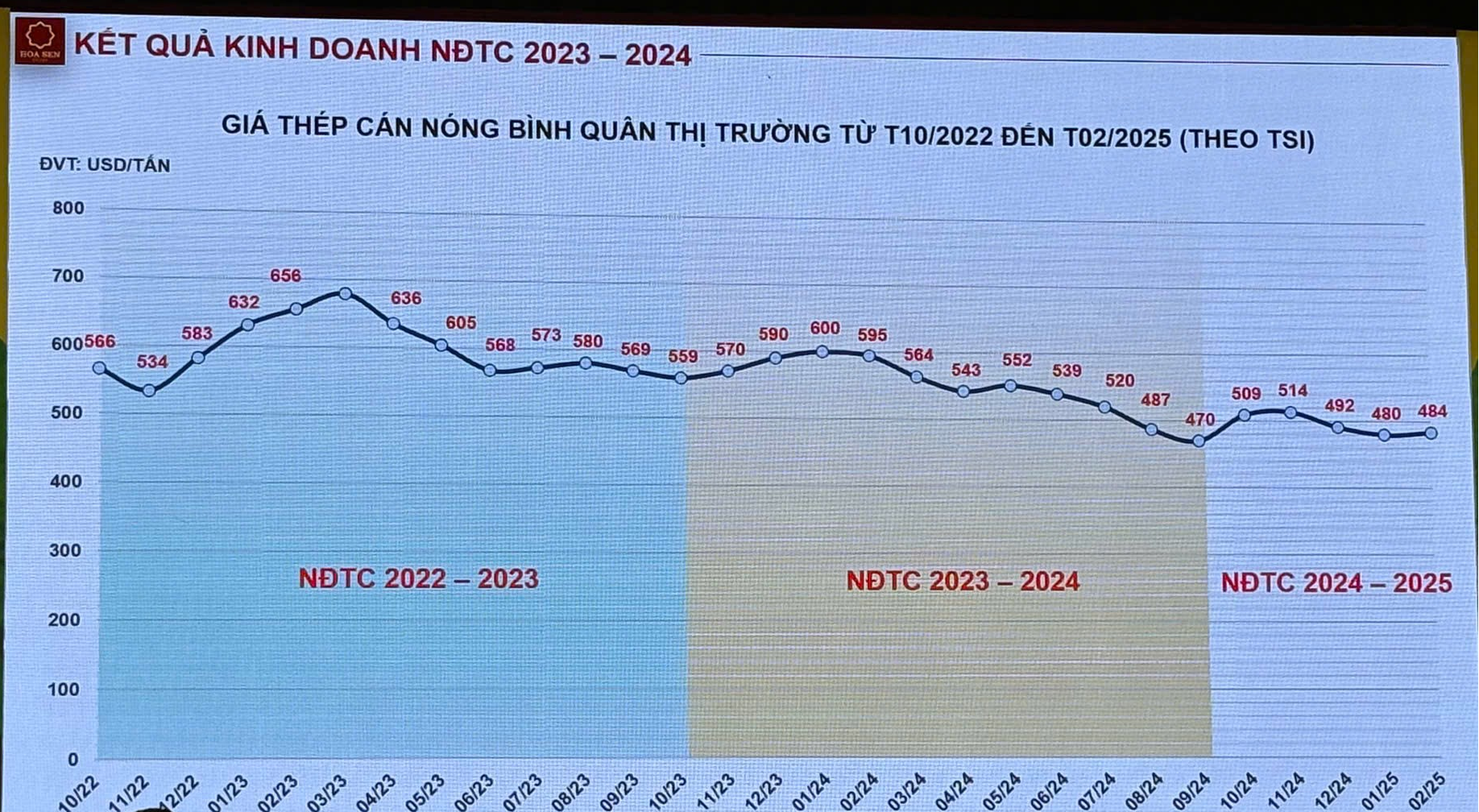

Vị lãnh đạo HSG cũng phân trần thêm: "Nếu cuối năm ngoái giá thép không rớt, HSG cầm chắc lợi nhuận đã được 800-1,000 tỷ đồng. Với tồn kho nguyên liệu và bán thành phẩm (ít nhất là phải từ 3-4 tháng bán hàng), giá giảm thì phải âm lại lợi nhuận, nên lợi nhuận chỉ được hơn 500 tỷ thôi”.

Diễn biến giá thép HRC từ năm 2022-2024

“Tôi cày mấy chục năm trời mà giá cổ phiếu chỉ gần giá trị sổ sách”

Theo ông Vũ, trong bối cảnh hiện nay, giá cổ phiếu thép đi xuống cũng là điều hợp lý. Nhà đầu tư và thị trường đã nắm bắt rất nhanh và điều chỉnh phù hợp với xu thế.

Tuy vậy, với riêng cổ phiếu HSG, ông cho rằng giá vẫn chưa thể hiện hết tiềm năng và nội lực doanh nghiệp. “Giá cổ phiếu hiện chỉ 18,000 đồng/cp, trong khi giá trị sổ sách đã gần 18,000 đồng/cp rồi. Sao bèo thế. Tôi cày mấy chục năm trời mà giá cổ phiếu chỉ gần giá trị sổ sách. Thương hiệu và nhà máy chúng ta bỏ đâu, rồi đội ngũ điều hành nhân sự. Vì cổ phiếu ngành thép, P/E luôn là 5-6 lần. Nếu gộp Hoa Sen Home vào HSG thì buộc phải theo P/E 5-6", ông nói.

"Chúng ta hiện nay lớn nhất Đông Nam Á, top 10 thế giới về ngành tôn thép. Một doanh nghiệp Việt sản xuất đạt doanh thu 1 tỷ USD là hơi hiếm. Nước ngoài thì nhiều doanh nghiệp như thế, nhưng Việt Nam thì rất hiếm. Điều đó nói lên năng lực, khả năng của Tập đoàn. Từ năm 2020, lẽ ra chúng ta phải làm tổ hợp thép, như HPG và Formosa, nhưng vì bị chơi xấu nên không làm tổ hợp thép Cà Ná. Nhưng đó là điều may vì nếu làm thì giờ sẽ bị mệt… Chúng ta giờ không nợ nhờ không làm dự án đó.

Để có lợi thế như hiện nay, chúng ta đã trải qua quá trình tích luỹ. Chúng ta không thể dừng ở đây được vì nếu dừng chỉ đi xuống thôi và không tạo thêm giá trị cho cổ đông”.

Kế hoạch thận trọng

Cho năm 2025, ban lãnh đạo HSG đưa ra hai kịch bản kinh doanh, với lợi nhuận dao động trong khoảng 400-500 tỷ đồng. Tuy nhiên, ngay cả mục tiêu lạc quan nhất vẫn thấp hơn kết quả 515 tỷ đồng đã đạt được trong năm tài chính trước đó.

Sự thận trọng này xuất phát từ nhiều yếu tố bất ổn toàn cầu, đặc biệt là nguy cơ chiến tranh thương mại từ chính quyền Trump, cùng các biện pháp thuế quan bảo hộ từ Mỹ, Ấn Độ và châu Âu. Trong khi đó, thị trường nội địa vẫn đối mặt với tình trạng nhu cầu yếu và nguồn cung tôn thép dư thừa.

Song song với kế hoạch kinh doanh, Tập đoàn Hoa Sen tiếp tục đẩy mạnh chiến lược tái cơ cấu mô hình hoạt động. HSG sẽ giữ vai trò công ty mẹ đối với mảng sản xuất kinh doanh tôn thép truyền thống, với hệ thống sản xuất trải dài từ Bắc vào Nam, bao gồm nhà máy Tôn Hoa Sen Phú Mỹ với công suất 1,2 triệu tấn/năm - được coi là lớn nhất Đông Nam Á, Hoa Sen Nghệ An (1 triệu tấn/năm), Hoa Sen Nhơn Hội tại Bình Định và Hoa Sen Hà Nam.

Ở mảng nhựa, HSG lên kế hoạch phát hành riêng lẻ 35 triệu cổ phiếu Nhựa Hoa Sen cho nhà đầu tư chiến lược. "Chúng tôi đang cần nguồn vốn để tập trung phát triển chuỗi phân phối vật liệu xây dựng và nội thất Hoa Sen Home", đại diện Tập đoàn giải thích. Sau khi phát hành, sở hữu của HSG tại Nhựa Hoa Sen sẽ giảm từ 99% xuống còn dưới 50% và trở thành công ty liên kết.

Đồng thời, trong giai đoạn 2025-2026, tập đoàn sẽ thành lập CTCP Hoa Sen Home (sở hữu trên 99%) để phụ trách mảng phân phối vật liệu xây dựng và nội thất, với kế hoạch chuyển giao dần trong 5 năm tới và triển vọng niêm yết riêng khi điều kiện thị trường thuận lợi.

Ở mảng bất động sản, HSG đang đẩy mạnh thông qua CTCP Hoa Sen Yên Bái. Hồi tháng 5/2024, công ty này được tăng vốn lên 621 tỷ đồng để "hồi sinh" dự án Trung tâm thương mại dịch vụ, khách sạn, nhà hàng và tổ chức sự kiện Hoa Sen Yên Bái - một dự án đã được khởi động từ năm 2016.

Trong năm tài chính 2023-2024, Tập đoàn cũng đã xúc tiến đầu tư nhiều dự án tiềm năng tại Đồng Nai nhằm đón đầu làn sóng phát triển khi sân bay Long Thành đi vào hoạt động, thể hiện tầm nhìn chiến lược dài hạn của doanh nghiệp dẫn đầu ngành tôn thép.

Xin ý kiến cổ đông nhưng có thể không mua cổ phiếu quỹ

Đáng chú ý, HĐQT cũng được cổ đông thông qua phương án mua lại 50-100 triệu cổ phiếu quỹ nhằm bảo vệ lợi ích của cổ đông trước những biến động phức tạp của thị trường chứng khoán.

Dù vậy, Chủ tịch Lê Phước Vũ cho biết: “Thực chất là bảo vệ quyền lợi của cổ đông, có lúc cổ phiếu xuống còn 16,000 đồng/cp. Chúng ta không thiếu tiền. Chúng ta đang sử dụng vốn với chi phí rất thấp. Với lý do khách quan mà cổ phiếu xuống thì rất ảnh hưởng tới cổ đông. Đây là biện pháp dự phòng cần thiết.

Có thể xin ý kiến cổ đông mà không mua, nếu giá cổ phiếu đã lên 19,000 đồng/cp thì mua để làm gì. Năm 2024, chúng ta lãi hơn 500 tỷ đồng, tiền khấu hao hoàn lại hơn 900 tỷ đồng, dòng tiền dương hơn 1,000 tỷ đồng… Nếu lãi ròng 2025 là 500 tỷ đồng, thì phần khấu hao giữ lại là 800-900 tỷ đồng, dòng tiền dư 1,400 tỷ đồng. Phải xin ý kiến cổ đông, để khi cần thiết thì chúng ta tung tiền ra mua”.

Đặt cược lớn vào mảng bán lẻ vật liệu xây dựng

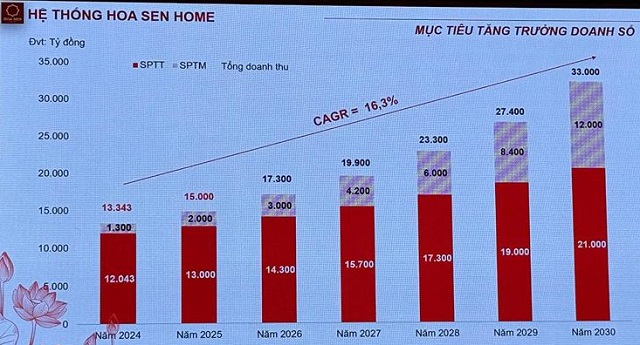

Tập đoàn Hoa Sen đang đặt cược lớn vào mảng bán lẻ vật liệu xây dựng với kế hoạch phát triển đầy tham vọng cho Hoa Sen Home trong giai đoạn 2024 - 2030. Công ty đặt mục tiêu tăng trưởng kép bình quân hàng năm là 16.3%.

Năm 2025, Hoa Sen dự kiến rót 1,060 tỷ đồng để phát triển hệ thống Hoa Sen Home. Trong đó, 400 tỷ đồng sẽ được dành cho việc mở rộng hệ thống cửa hàng, 500 tỷ đồng đầu tư vào hệ thống kho, 60 tỷ đồng cho công nghệ và 100 tỷ đồng cho hoạt động marketing.

Theo đại diện PwC - đơn vị tư vấn cho Hoa Sen, các chuỗi siêu thị vật liệu xây dựng tại nhiều quốc gia như Thái Lan, Indonesia và Mỹ đã chứng minh sự thành công, mở ra cơ hội lớn cho mô hình tương tự tại Việt Nam.

Hoa Sen Home hiện đã có mạng lưới ấn tượng với 410 cửa hàng, vượt xa so với hai "ông lớn" của Thái Lan là HomePro và Thaiwatsadu với số lượng lần lượt chỉ 126 và 85 cửa hàng. Tuy nhiên, về quy mô, các cửa hàng Hoa Sen Home có diện tích khiêm tốn hơn, dao động từ 1,200 đến 5,000 m2, trong khi HomePro (9,000 m2), Thaiwatsadu (14,000 m2), Depo Bangunan của Indonesia (6,000 m2) và Home Depot của Mỹ (10,000 m2) đều có không gian rộng lớn hơn nhiều.

Trong năm tài chính 2024, Hoa Sen Homes đạt doanh số 13,343 tỷ đồng, trong đó vật liệu xây dựng chiếm tới 98%, và đặt mục tiêu đạt 15,000 tỷ trong năm 2025.

Mục tiêu tăng trưởng doanh số của hệ thống Hoa Sen Home

|

Ông Vũ chia sẻ: “Sau giai đoạn thử nghiệm các cửa hàng đầu Hoa Sen Home (HSH), đến giờ này tôi khẳng định đã nắm được cách thức, chiến lược và đã đủ sức để chơi rồi. Thay vì chúng ta vẫn duy trì doanh thu trên dưới 40,000 tỷ, cộng với hạn mức tín dụng lãi suất thấp, không có lý do gì để gộp Hoa Sen Home vào HSG, để chịu P/E ở mức 5-6. Với khả năng 80% cửa hàng kinh doanh truyền thống phải đóng cửa trong tương lai, đây là cơ hội của Hoa Sen Home. Lúc khó mới là cơ hội, chúng ta bảo chứng cho người tiêu dùng và khách hàng.

Nếu không làm Hoa Sen Home, chúng ta chỉ đi ngang, rồi giảm dần và rồi mất tiêu. Đây là lĩnh vực, chiến lược, bước ngoặt để chuyển hướng. Môi trường đã khác, nước đi cũng phải khác. Tôi tin rằng doanh thu của Hoa Sen Home đạt một vài tỷ USD là chuyện nhỏ, phải nghĩ tới 10 tỷ USD hoặc hơn. Với lợi nhuận gộp từ 15-30%, một năm sẽ lãi biết bao nhiêu. Với P/E 20x-30x, cổ phiếu Hoa Sen Home sẽ là bao nhiêu?”.

"HSG phải làm đô thị 600-700 ha chứ không làm nhỏ"

Theo Chủ tịch HSG, với môi trường hiện nay, không nên hướng ra bên ngoài. Nên hướng vào nội địa và hệ thống Hoa Sen Home là nhằm vào điều này. “Chúng ta thành lập phát triển Hoa Sen Home đủ lớn đủ mạnh để quay vào nội địa, là chiến lược lâu dài.

Như năm ngoái, văn phòng thành lập chính thức ở Trung Quốc, chia ra 4 khu vực là Quảng Châu, An Huy, Sơn Đông, Tứ Xuyên. Chúng ta qua đó mua được giá tốt, giá rẻ và được thanh toán chậm. Hàng mua ở đây sẽ được đem về bán ở Việt Nam. Sang năm chúng tôi cũng tổ chức 1 văn phòng như thế ở Ấn Độ. Chúng tôi lựa sản phẩm bằng hoặc tốt hơn Việt Nam, giá sẽ thấp hơn mà lại được chiếm dụng vốn của họ nữa.

Chúng ta lấy năng lực sản xuất 2 quốc gia lớn nhất thế giới, năng suất thừa của họ để đặt hàng rồi đưa về Việt Nam. Hoa Sen Home sau khi tách ra thì vẫn chung 1 chủ sở hữu. Tức người sở hữu HSG cũng là người sở hữu Hoa Sen Home. Chắc chắn Hoa Sen Home sẽ vượt HSG về doanh thu, khả năng tăng trưởng… Tách ra rồi thì nhân sự HSG sẽ dưới 3,000 người chứ không phải là 8,000 người như bây giờ. Nhà máy của HSG đã khấu hao xong, máy móc không cần đổi mẫu mã, chỉ có nâng cấp, đại tu và bảo dưỡng. HSG, với 10 nhà máy trên cả nước, có thể kiếm tiền vài chục năm nữa.

HSG không dừng lại ở đây. Năm ngoái cổ đông đã cho phép đầu tư 5,000 tỷ, nhưng chỉ mới đầu tư vài trăm thôi. Sân bay Long Thành nằm ở vị trí đắc địa, gần hệ thống cảng nước sâu (như Cái Mép, Cần Giờ) cùng với hệ thống đường cao tốc,… HSG là một đơn vị có tiền, tín dụng tốt, được vay nhiều và có VLXD nhiều nhất và rẻ nhất, tại sao không làm bất động sản.

HSG phải làm đô thị 600-700 ha chứ không làm nhỏ. Ngay chỗ sân bay Long Thành sẽ là trung tâm các tuyến đường đi ngang qua đó… Các khu đô thị lớn nhất sẽ nằm ở đó, đâu có nơi nào có vị trí tuyệt vời như Long Thành. Tôi đang làm, nhưng chưa xong nên chưa nói rõ.

Chúng tôi không dại như các tập đoàn bất động sản khi pháp lý chưa có, đi lấy tiền của dân, và không giao nhà. Với nguồn lực dồi dào và lợi thế vật liệu, chúng ta phải làm 1 khu đô thị 600-700 ha”.

Vũ Hạo

FILI - 09:17:22 18/03/2025

Bài cập nhật

|