|

Tỷ lệ LDR tăng và áp lực thanh khoản hệ thống ngân hàng

Chiến lược mở rộng tín dụng nhanh hơn huy động đã giúp ngân hàng tối ưu hóa lợi nhuận trong những năm qua. Tuy nhiên, khi tỷ lệ LDR tiếp tục tăng, rủi ro thanh khoản cũng ngày càng lớn, đặc biệt trong bối cảnh biến động lãi suất và cạnh tranh trong huy động vốn ngày càng gay gắt.

Tín dụng tăng cao hơn huy động

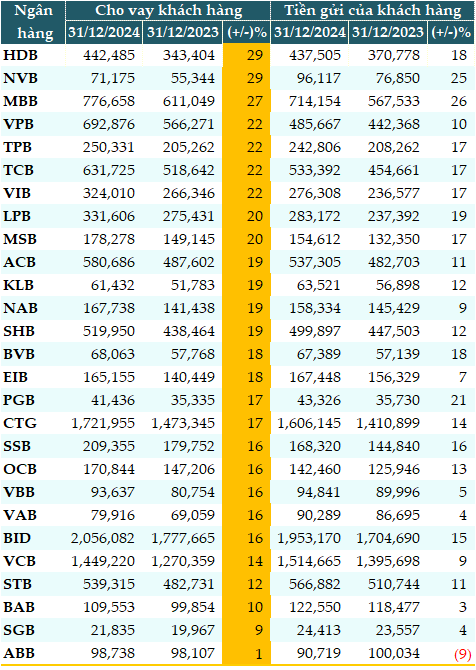

Dữ liệu từ VietstockFinance cho thấy, tính đến 31/12/2024, tổng dư nợ tại 27 ngân hàng trong hệ thống là hơn 11.85 triệu tỷ đồng, tăng 18% so với đầu năm.

HDBank (HDB) là ngân hàng tăng trưởng tín dụng mạnh nhất (+29%), tiếp sau đó là NCB (NVB, +29%), MB (MBB, +27%), VPBank (VPB, +22%) và TPBank (TPB, +22%)…

|

Cho vay khách hàng và tiền gửi khách hàng tính đến 31/12/2024 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

Trong khi đó, tổng lượng tiền gửi khách hàng tại 27 ngân hàng là gần 11.14 triệu tỷ đồng, tăng 13% so với đầu năm.

Ngoại trừ ABBank (ABB) sụt giảm 9%, các ngân hàng còn lại đều tăng trưởng. MB là ngân hàng thu hút lượng tiền gửi mạnh nhất (+26%), kế đó là NCB (+25%), PGBank (PGB, +21%), LPBank (LPB, +19%) và HDB (+18%).

Áp lực tiềm tàng lên thanh khoản

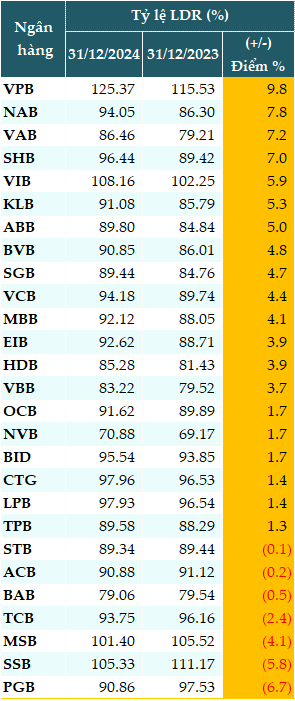

Tín dụng tăng 18% trong khi huy động tăng 13% cho thấy tỷ lệ LDR (Loan to Deposit Ratio) tăng cao. Tại thời điểm cuối năm 2024, có 20/27 ngân hàng có tỷ lệ LDR tăng cao hơn so với đầu năm, đồng nghĩa với việc các ngân hàng cấp tín dụng nhiều hơn nguồn vốn huy động được.

Tính đến 31/12/2024, có 9/27 ngân hàng có tỷ lệ LDR dưới 85%. Có 4 ngân hàng đưa tỷ lệ này vượt mức 100%, gồm: VPB (125.37%), VIB (108.16%), SeABank (SSB, 105.33%) và MSB (101.4%).

|

Tỷ lệ LDR của các ngân hàng tính đến 31/12/2024

Nguồn: VietstockFinance

|

Tỷ lệ LDR trong những năm gần đây cũng có xu hướng tăng dần, phản ánh sự mở rộng tín dụng mạnh mẽ hơn so với tốc độ huy động vốn. Đây là một chiến lược phổ biến, khi các ngân hàng muốn tận dụng cơ hội gia tăng dư nợ để tối ưu hóa lợi nhuận.

Tuy nhiên, sự chênh lệch này cho thấy các ngân hàng đang tập trung đẩy mạnh cho vay, đồng thời đối mặt thách thức về thanh khoản, đặc biệt trong bối cảnh lãi suất biến động và rủi ro kinh tế vĩ mô gia tăng.

Trong năm 2024, NHNN đã đưa ra các chính sách tiền tệ nhằm thúc đẩy tăng trưởng tín dụng, nhất là sau 2 tháng đầu năm tăng trưởng âm. NHNN nới lỏng chính sách tiền tệ, kích thích tăng trưởng tín dụng để hỗ trợ doanh nghiệp và nền kinh tế. Các lĩnh vực bất động sản, sản xuất, xuất nhập khẩu, tiêu dùng đều có nhu cầu vay vốn cao.

Thêm vào đó, năm qua, áp lực cạnh tranh trong huy động vốn gia tăng khi mặt bằng lãi suất huy động giảm giai đoạn đầu năm, khiến người gửi tiền chuyển hướng đầu tư sang chứng khoán, bất động sản, vàng thay vì gửi tiết kiệm.

Cạnh tranh giữa các ngân hàng khiến tăng trưởng huy động không theo kịp tăng trưởng tín dụng.

Một nguyên nhân nữa khiến tỷ lệ LDR tăng cao, tạo ra áp lực tiềm tàng về thanh khoản ngân hàng là chiến lược tối ưu hóa hiệu quả sử dụng vốn tại một số ngân hàng. Một số ngân hàng đẩy mạnh cho vay bán lẻ, SME và bất động sản để tối ưu biên lợi nhuận (NIM); tận dụng nguồn vốn phi tiền gửi (trái phiếu, vay liên ngân hàng, vốn vay quốc tế) để mở rộng dư nợ mà không phụ thuộc hoàn toàn vào huy động khách hàng.

Khi tỷ lệ LDR tăng cao, nếu huy động không bắt kịp, rủi ro thanh khoản sẽ gia tăng, đặc biệt trong môi trường lãi suất biến động và dòng tiền dịch chuyển khỏi hệ thống ngân hàng. Những ngân hàng có LDR cao sẽ cần tăng cường huy động vốn để đảm bảo thanh khoản và duy trì khả năng cấp tín dụng.

Ngân hàng đối mặt với áp lực thanh khoản ra sao trong năm 2025?

Trước áp lực thanh khoản ngày càng lớn, VIS Rating chỉ ra các ngân hàng nhỏ đang phải đối mặt với rủi ro thanh khoản cao, do phụ thuộc vào nguồn vốn ngắn hạn và có bộ đệm thanh khoản yếu; cần có những chiến lược linh hoạt để duy trì hoạt động.

Ngân hàng nhỏ có thể phát hành trái phiếu cấp 2 để tăng nguồn vốn dài hạn, giúp giảm bớt áp lực huy động vốn ngắn hạn. Ngoài ra, có thể tập trung vào các khoản vay có hệ số rủi ro thấp hơn như cho vay tiêu dùng và doanh nghiệp nhỏ, thay vì dồn quá nhiều vốn vào lĩnh vực bất động sản. Một số ngân hàng nhỏ có thể tìm kiếm đối tác chiến lược hoặc tiến hành sáp nhập nhằm nâng cao năng lực tài chính, mở rộng thị phần và giảm áp lực thanh khoản.

Theo VIS Rating, áp lực thanh khoản tiếp tục là thách thức lớn đối với các ngân hàng nhỏ trong năm 2025. Nếu không có biện pháp kịp thời để điều chỉnh mô hình kinh doanh và tối ưu hóa danh mục tín dụng, nguy cơ mất thanh khoản và rủi ro tín dụng có thể trở thành vấn đề nghiêm trọng.

Bên cạnh tỷ lệ LDR, ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi - cho rằng, ngân hàng cũng cần theo dõi thêm một số chỉ số khác để đánh giá tình hình thanh khoản.

Nếu tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn quá cao, ngân hàng dễ gặp rủi ro mất cân đối kỳ hạn. Lượng CASA giảm, ngân hàng sẽ phải tăng huy động kỳ hạn dài với chi phí vốn cao hơn. Nếu các khoản dự trữ thanh khoản (tiền gửi NHNN, trái phiếu Chính phủ, tín phiếu NHNN) giảm mạnh, thanh khoản sẽ bị ảnh hưởng đáng kể. Hay như lãi suất liên ngân hàng tăng mạnh cũng phản ánh áp lực thanh khoản trong hệ thống.

Nếu thanh khoản hệ thống ngân hàng bị thắt chặt, các ngân hàng sẽ buộc phải tăng lãi suất huy động để thu hút tiền gửi; lãi suất cho vay cũng có thể tăng theo, khiến chi phí vốn của doanh nghiệp và cá nhân cao hơn, từ đó kìm hãm nhu cầu vay vốn và tăng trưởng kinh tế.

Do đó, NHNN có thể dùng các biện pháp can thiệp để hỗ trợ thanh khoản như: Bơm thanh khoản qua nghiệp vụ thị trường mở (OMO), tái cấp vốn hoặc giảm tỷ lệ dự trữ bắt buộc để hỗ trợ hệ thống ngân hàng.

Nếu rủi ro thanh khoản gia tăng, NHNN có thể kiểm soát tín dụng bằng cách điều chỉnh trần LDR hoặc hạn chế dòng vốn vào các lĩnh vực rủi ro cao như bất động sản.

Theo ông Huy, nếu xu hướng LDR tiếp tục tăng cao, chi phí vốn sẽ tăng lên, NIM bị thu hẹp, ảnh hưởng đến hiệu quả hoạt động ngân hàng trong dài hạn.

Các ngân hàng cần tăng cường huy động vốn, đặc biệt là CASA để giảm chi phí vốn; kiểm soát tăng trưởng tín dụng hợp lý, tránh mở rộng dư nợ quá nhanh khi huy động chưa theo kịp. Đồng thời, nên đa dạng hóa nguồn vốn, tận dụng kênh trái phiếu, vốn vay quốc tế để hỗ trợ thanh khoản; giám sát chặt chẽ rủi ro thanh khoản, đảm bảo tuân thủ các quy định về an toàn vốn và LDR.

Chiến lược mở rộng tín dụng nhanh hơn huy động đã giúp ngân hàng tối ưu hóa lợi nhuận trong những năm qua. Tuy nhiên, khi tỷ lệ LDR tiếp tục tăng, rủi ro thanh khoản cũng ngày càng lớn, đặc biệt trong bối cảnh biến động lãi suất và cạnh tranh trong huy động vốn ngày càng gay gắt. Các ngân hàng cần tăng cường quản trị thanh khoản, kiểm soát rủi ro để tránh tác động tiêu cực đến lợi nhuận và sự ổn định của hệ thống tài chính trong dài hạn.

Cát Lam

FILI - 10:00:00 26/02/2025

|