|

Hoàng Anh Gia Lai rơi 79% lợi nhuận quý 4 dù bội thu từ trái cây

CTCP Hoàng Anh Gia Lai (HAGL, HOSE: HAG) chứng kiến lợi nhuận quý 4 giảm mạnh vì không còn khoản lãi vay được miễn giảm như cùng kỳ 2023.

|

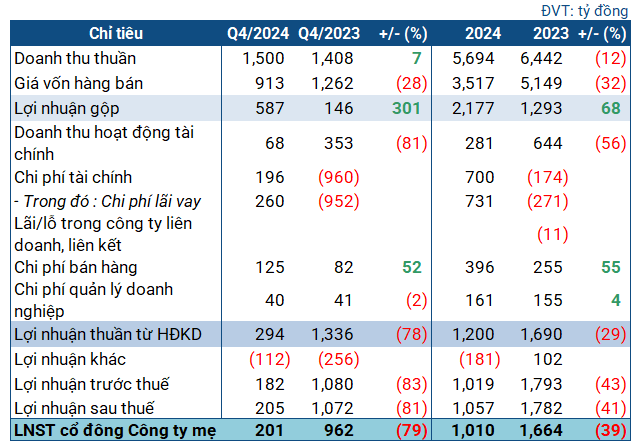

Các chỉ tiêu kinh doanh của HAG trong quý 4 và cả năm 2024

|

Xét hoạt động kinh doanh chính, quý 4 của HAG không tệ. Doanh nghiệp đạt 1.5 ngàn tỷ đồng doanh thu thuần, tăng trưởng 7%, trong khi giá vốn giảm tới 28%. Nhờ vậy, lãi gộp đạt 587 tỷ đồng, gấp 4 lần cùng kỳ.

Mổ xẻ doanh thu, mảng chăn nuôi heo tiếp tục giảm, mang về 159 tỷ đồng doanh thu trong quý 4, thấp hơn cùng kỳ 66%. Trong khi đó, mảng trái cây ghi nhận mức tăng trưởng lớn với gần 1.3 ngàn tỷ đồng doanh thu, hơn cùng kỳ 81%, chủ yếu nhờ xuất khẩu chuối và sầu riêng.

Dù vậy, doanh thu tài chính giảm mạnh tới 81%, còn 68 tỷ đồng. Cùng với đó, chi phí tài chính hơn 196 tỷ đồng, trong khi cùng kỳ được hoàn 960 tỷ đồng nhờ miễn giảm lãi vay. Khoản chi phí hoàn lại đột biến cùng kỳ là nguyên nhân chính khiến HAG lùi sâu trong quý 4/2024, dù giảm được lỗ khác về 112 tỷ đồng (cùng kỳ 256 tỷ đồng) nhờ không còn lỗ thanh lý tài sản cố định. Sau cùng, Doanh nghiệp lãi ròng 201 tỷ đồng, giảm 79% so với cùng kỳ năm trước.

Quý 4 lùi sâu ảnh hưởng mạnh đến kết quả lũy kế của HAG. Sau 12 tháng, Doanh nghiệp của “bầu Đức” đạt gần 5.7 ngàn tỷ đồng doanh thu thuần, giảm 12% so với năm trước; lãi ròng hơn 1 ngàn tỷ đồng, giảm 39%. Doanh nghiệp thực hiện được 74% mục tiêu doanh thu và 77% kế hoạch lãi sau thuế được ĐHĐCĐ 2024 thông qua.

Nguồn: VietstockFinance

|

Tại cuối năm 2024, HAG có gần 22.4 ngàn tỷ đồng giá trị tổng tài sản, tăng 7% so với đầu năm. Gần 7.5 ngàn tỷ đồng trong đó là tài sản ngắn hạn, giảm 14%. Lượng tiền mặt nắm giữ đạt 150 tỷ đồng, gấp 3.6 lần đầu năm. Tồn kho còn 696 tỷ đồng, giảm 25%. Chí phí xây dựng cơ bản dở dang tăng nhẹ lên hơn 5 ngàn tỷ đồng, chủ yếu là chi phí phát triển vườn cây ăn quả (hơn 3.9 ngàn tỷ đồng) và dự án chăn nuôi (966 tỷ đồng).

Bên nguồn vốn, HAG vẫn nặng nợ với hơn 13 ngàn tỷ đồng nợ phải trả, giảm 7% so với đầu năm; trong đó gần 11.1 ngàn tỷ đồng là nợ ngắn hạn, tăng 14%. Nợ vay ngắn hạn lên tới hơn 5.7 ngàn tỷ đồng, hơn đầu năm 27%. Ngoài ra, nợ vay dài hạn còn 1.3 ngàn tỷ đồng, giảm 62%. Chỉ số thanh toán hiện hành và thanh toán nhanh đều chỉ khoảng 0.7 lần và 0.6 lần, cho thấy rủi ro đáp ứng nghĩa vụ trả nợ của Doanh nghiệp. Ngoài ra, Doanh nghiệp vẫn đang lỗ lũy kế gần 426 tỷ đồng (đầu năm gần 1.7 ngàn tỷ đồng).

Châu An

FILI - 11:33:00 03/02/2025

|