|

Có thể kỳ vọng bùng nổ đầu tư dài hạn, nếu giảm hạn chế tài chính cho doanh nghiệp

Nếu giảm được tình trạng hạn chế tài chính cho các doanh nghiệp thì có thể kỳ vọng sự bùng nổ trong đầu tư dài hạn, nâng cao tăng trưởng kinh tế cho Việt Nam. Tuy nhiên, trong thực tế, quy mô tín dụng ngân hàng đang tiến đến điểm ngưỡng tiếp tục gia tăng, có thể tác động tiêu cực đối với tăng trưởng kinh tế.

PGS.TS Trần Hùng Sơn - Viện trưởng Viện nghiên cứu phát triển công nghệ ngân hàng, Trường đại học Kinh tế - Luật nêu nhận định tại hội thảo "Sử dụng vốn hiệu quả để thúc đẩy tăng trưởng kinh tế" sáng 28/02/2025.

PGS.TS Trần Hùng Sơn - Viện trưởng Viện nghiên cứu phát triển công nghệ ngân hàng, Trường đại học Kinh tế - Luật

|

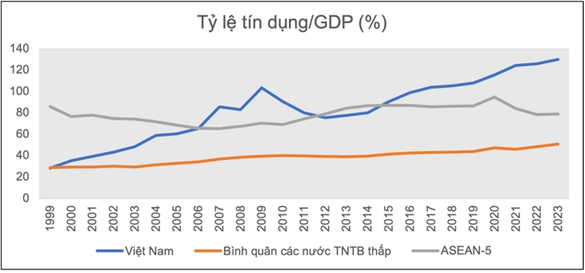

Quy mô tín dụng của Việt Nam đang ở điểm tới hạn

PGS.TS. Trần Hùng Sơn chia sẻ trong hơn 2 thập kỷ vừa qua, tăng trưởng kinh tế Việt Nam đi cùng với sự tăng trưởng của tín dụng ngân hàng, bao gồm tín dụng cho khu vực tư nhân.

Tốc độ tăng trưởng bình quân của tín dụng trong 10 năm gần đây hơn 14%, cao hơn 2.4 lần mức tăng trưởng GDP. Tỷ lệ tín dụng/GDP của Việt Nam đạt hơn 136% trong năm vừa qua, cao hơn các nước ASEAN-5 và các nước có cùng mức độ phát triển.

Theo nghiên cứu của Ngân hàng Thanh toán Quốc tế (BIS, 2024) ở các nền kinh tế mới nổi tại châu Á cho thấy nếu quy mô tín dụng/GDP vượt ngưỡng 130% thì tín dụng sẽ kìm hãm tăng trưởng.

Trong khi đó, tăng trưởng kinh tế bình quân của Việt Nam trong hai thập kỷ qua đạt mức cao nhất, tỷ lệ tín dụng/GDP đạt gần mức 100% và có xu hướng suy giảm khi tỷ lệ tín dụng/GDP vượt qua ngưỡng này.

"Quy mô tín dụng của Việt Nam đang ở điểm tới hạn", PGS.TS Trần Hùng Sơn nhấn mạnh.

Hạn chế tài chính khiến kinh doanh kém hiệu quả

Giữa bối cảnh hạn chế tài chính của doanh nghiệp bị chuyển từ bậc thấp lên bậc cao hơn, ông Sơn cho biết trung bình tỷ số ROA (lợi nhuận ròng trên tài sản) giảm khoảng 2%, tỷ lệ doanh thu/đầu tư giảm 33 đồng.

Có thể thấy, doanh nghiệp có hạn chế tài chính càng cao phải trả chi phí vay cao hơn. Cụ thể qua từng nhóm thì trung bình tăng 3%.

Ông Sơn cho rằng nếu giảm được tình trạng hạn chế tài chính cho các doanh nghiệp thì có thể kỳ vọng sự bùng nổ trong đầu tư dài hạn, nâng cao tăng trưởng kinh tế cho Việt Nam. Tuy nhiên, trong thực tế, quy mô tín dụng ngân hàng đang tiến đến điểm ngưỡng tiếp tục gia tăng, có thể tác động tiêu cực đối với tăng trưởng kinh tế.

Chưa kể thị trường vốn phát triển thấp làm hạn chế nguồn tài trợ dài hạn của doanh nghiệp. Doanh nghiệp vẫn phụ thuộc vào tài trợ nội bộ cho đầu tư, cần cải thiện tiếp cận tài chính cho doanh nghiệp vừa và nhỏ.

Xu hướng tín dụng năm 2025

Về xu hướng tín dụng trong năm 2025, ông Sơn cho rằng đang tập trung vào các lĩnh vực: Công nghiệp chế biến, chế tạo, thủy sản, dịch vụ, ứng dụng công nghệ cao. Trong khi đó, hạn chế tín dụng trong các lĩnh vực bất động sản và xây dựng.

Mô hình tăng trưởng dựa vào công nghiệp chế tạo, chế biến của Việt Nam đạt được một số thành tựu nhất định. Nhưng thương mại hàng hóa chế tạo chế biến chững lại, thương mại dịch vụ qua biên giới - nhất là dịch vụ số gia tăng giai đoạn 2025-2045. Vì vậy, cần tập trung dịch vụ và hàng chế tạo chế biến đem lại giá trị gia tăng cao.

Chính sách tín dụng trong giai đoạn tới cần hướng vào các ngành dịch vụ có tính chất đổi mới sáng tạo toàn cầu như: Công nghệ thông tin - truyền thông, hoạt động chuyên môn, khoa học và công nghệ đầu vào cho lĩnh vực chế biến, tăng suất suất của ngành và nền kinh tế.

Nỗ lực cải thiện tiếp cận vốn cho doanh nghiệp

Về gợi ý chính sách để tăng hiệu quả của tín dụng trong ngắn hạn, ông Sơn cho rằng cần cải thiện tiếp cận vốn của các doanh nghiệp, đặc biệt là các doanh nghiệp vừa và nhỏ. Thông qua việc thành lập, phát triển các trung tâm cung cấp thông tin tín nhiệm với các ứng dụng công nghệ số mới, phát triển các nền tảng cho vay số.

Song song đó, kết hợp động lực tăng trưởng từ tín dụng ngân hàng với chi tiêu công, đặc biệt là chi tiêu công cho an sinh xã hội như y tế, giáo dục, nhà ở… Trong đó, chi tiêu công cho nhà ở có số nhân tài khóa lớn trong việc thúc đẩy tăng trưởng. Thực hiện tốt chính sách tín dụng cho nhà ở xã hội sẽ là một động lực tăng trưởng kinh tế. Thúc đẩy tiêu dùng và tăng trưởng cao hơn ở các nền kinh tế có tỷ lệ tiết kiệm cao như Việt Nam.

Trong dài hạn, phát triển hệ thống tài chính dựa trên thị trường (thị trường nợ và cổ phiếu) để tạo động lực tài chính mới cho tăng trưởng. Trong quá trình phát triển thị trường vốn thường cần những cải thiện đối với chất lượng thể chế.

Cát Lam

FILI - 10:43:00 28/02/2025

|