|

Doanh nghiệp bán xe tải lãi đậm năm 2024 nhờ đầu tư công

CTCP Đầu tư phát triển máy Việt Nam (Vimid, UPCoM: VVS) vừa công bố kết quả kinh doanh năm 2024 với lãi ròng gần 69 tỷ đồng, gấp 4 lần năm trước đó và đạt mức cao nhất trong vòng 4 năm qua.

VVS thành lập năm 2010 tại Hà Nội với mảng kinh doanh chính là nhập khẩu và phân phối xe tải hạng trung, hạng nặng. Công ty tập trung vào các dòng xe của Sinotruk - nhãn hiệu nổi tiếng thuộc Tập đoàn Xe tải Hạng nặng Quốc gia Trung Quốc. VVS hiện sở hữu mạng lưới hơn 25 chi nhánh trên toàn quốc, chủ yếu dọc theo Quốc lộ 1A. Thị phần của Công ty trong mảng này ước tính từ 18-20%.

Trong quý 4/2024, VVS đạt doanh thu hơn 1,200 tỷ đồng, gấp đôi cùng kỳ năm trước, nhưng lãi ròng giảm một nửa còn 6.6 tỷ đồng. Nguyên nhân là biên lợi nhuận thương mại xe giảm 1% xuống còn 6.9%, do tỷ giá nhập khẩu tăng khiến giá vốn đội lên, trong khi giá bán khó điều chỉnh để duy trì tính cạnh tranh. Đồng thời, chi phí bán hàng tăng gấp đôi và thu từ lãi tiền gửi, trái phiếu giảm đáng kể.

VVS cho biết chi phí tăng mạnh và tập trung trong giai đoạn cuối năm chủ yếu do thay đổi chính sách lương thưởng, điều chỉnh theo hiệu suất làm việc của từng vị trí để cải thiện hiệu quả. Điều này giúp Doanh nghiệp gia tăng doanh thu, nhưng cũng làm tăng đáng kể quỹ lương trong quý 4.

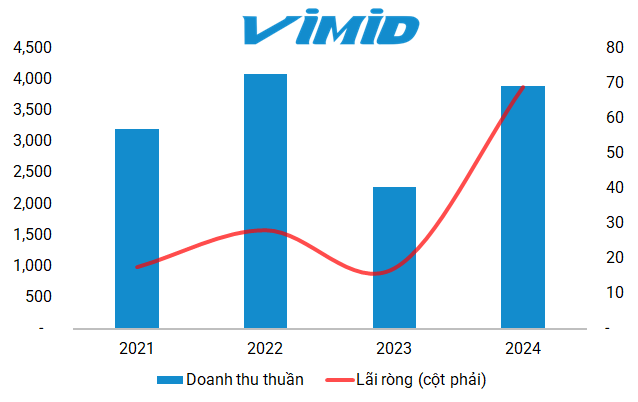

Tính chung cả năm, kết quả kinh doanh của VVS vượt xa kỳ vọng khi ghi nhận lãi ròng gần 69 tỷ đồng, gấp 4 lần năm 2023 và đạt mức cao nhất 4 năm qua. Doanh thu cả năm đạt gần 3,900 tỷ đồng, tăng 72%, nhờ sự bùng nổ nhu cầu xe tải từ các dự án đầu tư công và phát triển hạ tầng. Theo đó, Công ty vượt lần lượt 33% kế hoạch doanh thu và 211% kế hoạch lợi nhuận trước thuế đề ra hồi đầu năm, bất chấp chi phí tăng mạnh.

|

VVS lãi đậm trong năm 2024 (Đvt: tỷ đồng)

Nguồn: Người viết tổng hợp

|

Theo VVS, việc Chính phủ đẩy mạnh giải ngân đầu tư công, cùng các dự án logistics và hạ tầng lớn, đặc biệt tại khu vực phía Bắc, đã thúc đẩy nhu cầu xe tải hạng trung và hạng nặng. Ngoài ra, Công ty cũng tối ưu hóa chi phí tài chính, nhờ chuyển từ hình thức thanh toán LC UPAS (thanh toán ngay) sang LC trả chậm và mua ngoại tệ kỳ hạn để quản trị tỷ giá, giúp giảm hơn một nửa chi phí này, từ 191 tỷ đồng năm 2023 xuống còn 99 tỷ đồng năm 2024 - con số đáng kể nếu so với lãi ròng.

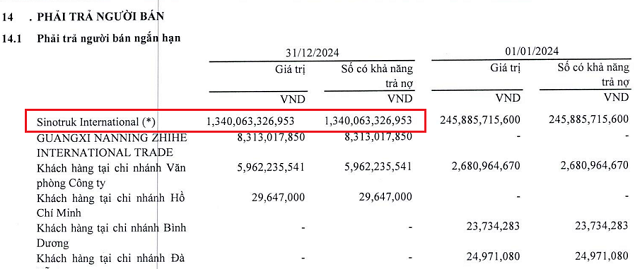

Một điểm đáng chú ý trong hoạt động của VVS là khoản công nợ hơn 1,300 tỷ đồng với Sinotruk International, chiếm phần lớn tổng nợ phải trả 2,000 tỷ đồng. Việc chuyển sang hình thức thanh toán LC trả chậm và ghi nhận công nợ lớn cho thấy VVS có uy tín và lợi thế đàm phán nhất định đối với nhà sản xuất xe từ Trung Quốc. Song song đó, Doanh nghiệp cũng duy trì hơn 1,000 tỷ đồng tiền gửi ngân hàng, vừa đảm bảo các thỏa thuận kinh doanh vừa tạo nguồn thu từ lãi, góp phần đáng kể vào lợi nhuận cả năm.

Thị trường xe tải hạng trung và hạng nặng tại Việt Nam được dự báo tiếp tục tăng trưởng trong những năm tới khi đầu tư công ngày càng được đẩy mạnh, bao gồm các dự án hạ tầng mới như sân bay, cảng biển, khu công nghiệp, hàng ngàn km đường cao tốc nhằm tạo động lực phát triển logistics và lưu thông hàng hóa, thúc đẩy kinh tế tăng trưởng.

Công nợ lớn đối với Sinotruk International cuối năm 2024. Nguồn: VVS

|

Tử Kính

FILI - 13:58:00 22/01/2025

|