|

Nhìn lại chiến lược của các ngân hàng trong năm 2024

Trong một năm tăng trưởng tín dụng rất khó khăn thì việc lựa chọn chiến lược tăng trưởng phù hợp để cân bằng rủi ro và lợi nhuận là việc làm rất quan trọng với các ngân hàng thương mại. Điều đó được thể hiện rõ qua các cuộc họp ĐHĐCĐ ngay từ đầu năm và giờ là lúc để nhìn lại những gì các ngân hàng lớn đã làm được.

Năm 2024, ngành ngân hàng Việt Nam phải đối mặt với bối cảnh kinh tế nhiều biến động: sức cầu tiêu dùng yếu, thị trường bất động sản phục hồi chậm, áp lực lãi suất và cạnh tranh huy động vốn khốc liệt. Tuy nhiên, thông qua sự linh hoạt điều chỉnh chiến lược kinh doanh, nâng cao chất lượng quản trị rủi ro, và chú trọng vào các phân khúc tín dụng cốt lõi, nhiều ngân hàng đã duy trì được tăng trưởng và ổn định.

Ngành ngân hàng là một ngành phải luôn tăng trưởng, không phải chỉ vì trách nhiệm với các cổ đông, mà còn vì ngành ngân hàng luôn đóng một vai trò là kênh bơm vốn quan trọng cho nền kinh tế và doanh nghiệp trong mọi hoàn cảnh. Nhưng tùy vào mỗi giai đoạn mà ngân hàng luôn có những cách tăng trưởng khác nhau. Mỗi ngân hàng sẽ có một tệp khách hàng mục tiêu dựa trên năng lực cốt lõi của mỗi ngân hàng. Trong từng giai đoạn khác nhau, tùy thuộc vào điều kiện vĩ mô, mà các ngân hàng sẽ đưa ra các chiến lược khác nhau để có thể cân bằng giữa tăng trưởng và rủi ro.

Nhìn lại chiến lược của các NHTM trong năm 2024

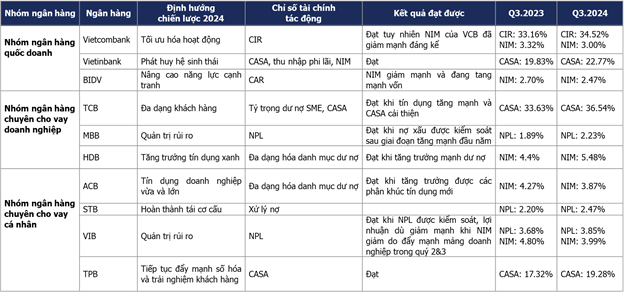

Năm 2024 là một năm đặc biệt đối với các ngân hàng quốc doanh khi chỉ với 3 ngân hàng niêm yết nhưng chiến lược có sự phân hóa rất lớn giữa các ngân hàng. Một điểm nổi bật là mỗi nhóm ngân hàng đang có chiến lược riêng dựa trên năng lực cốt lõi và lợi thế cạnh tranh sẵn có. Chẳng hạn, Vietcombank, trong năm 2024, tập trung mạnh vào tối ưu hóa hoạt động nội bộ, kiểm soát rủi ro và hạn chế giải ngân tín dụng sớm trong bối cảnh vĩ mô bất ổn. Đến cuối năm, Vietcombank mới đẩy mạnh giải ngân tín dụng để tận dụng thời điểm cầu tín dụng tăng trở lại. Mặc dù NIM giảm từ 3.3% xuống còn 3%, đây vẫn là mức nằm trong khả năng kiểm soát và cho thấy chiến lược “chậm mà chắc” của ngân hàng này.

Ngược lại, VietinBank xây dựng chiến lược rõ nét hơn khi tận dụng hệ sinh thái của các tập đoàn, doanh nghiệp lớn, từ đó tăng tỷ trọng CASA - một chỉ số quan trọng trong việc giảm chi phí vốn. CASA của VietinBank tăng từ mức 19-20% lên gần 23% trong năm 2024, một kết quả chưa từng có tiền lệ. Chiến lược này giúp VietinBank cải thiện thu nhập từ lãi cũng như đa dạng hóa nguồn thu, nâng cao hiệu suất hoạt động. Trong khi đó, BIDV lại đặt mục tiêu “nâng cao năng lực cạnh tranh” nhưng định hướng này khá trừu tượng, dẫn đến khó khăn trong triển khai kế hoạch trọng tâm.

BIDV tập trung vào tăng vốn, nhưng tăng trưởng tín dụng và cải thiện NIM chưa đạt như kỳ vọng.

|

Hình 1: Đánh giá lại chiến lược tăng trưởng của các ngân hàng

Nguồn: Tổng hợp

|

Ở nhóm ngân hàng tư nhân, Techcombank, MB Bank, HDBank tiếp tục tập trung mạnh vào phân khúc tín dụng doanh nghiệp, khai thác sự tăng trưởng của khu vực FDI và tư nhân. MB Bank, chẳng hạn, quản trị rủi ro hiệu quả, kiểm soát được nợ xấu từ các khoản vay tái cơ cấu dù trong quý 1 có dấu hiệu tăng mạnh nhưng đã được kiểm soát sau đó. Việc hưởng lợi từ dòng chảy tín dụng sang nhóm doanh nghiệp đã giúp nhóm ngân hàng này hưởng lợi rất nhiều khi kết quả kinh doanh được cải thiện rất tốt, đi kèm với đó là năng lực tài chính của các tập đoàn kinh tế lớn là khách hàng của những ngân hàng này cũng được cải thiện đáng kể với các khoản tín dụng dồi dào.

Với nhóm ngân hàng tập trung vào tín dụng cá nhân như VPBank hay TPBank, năm 2024 là năm đầy thách thức. Nhu cầu tiêu dùng chưa hoàn toàn phục hồi, tỷ lệ nợ xấu từ khách hàng thu nhập thấp tăng cao. VPBank - một cái tên được quan tâm nhiều trong giai đoạn trước 2022 nhờ chiến lược tín dụng tiêu dùng cho người thu nhập thấp với công ty con FE Credit - giờ đây phải siết chặt quản trị rủi ro. Trong quý cuối năm, VPBank đã tung ra các gói vay ưu đãi linh hoạt hơn, nhưng áp lực tăng trưởng và nợ xấu vẫn lớn, ảnh hưởng đến hiệu suất chung. Các ngân hàng như ACB chuyển hướng từ SME sang doanh nghiệp vừa và lớn do SME gặp nhiều khó khăn. Sacombank sau nhiều năm tái cơ cấu đã hoàn thành các mục tiêu đề ra. TPBank tuy tăng trưởng không quá mạnh nhưng cải thiện trải nghiệm khách hàng và duy trì CASA khả quan.

Nhìn chung, các ngân hàng dù lớn hay nhỏ cũng không chỉ nhắm đến tăng trưởng tín dụng đơn thuần. Trong các đại hội cổ đông, thay vì chạy đua tăng trưởng, nhiều ngân hàng tập trung vào kiểm soát các chỉ số cốt lõi như CASA. Đây được xem là nền tảng quan trọng cho sự bền vững trong dài hạn. Chiến lược tập trung vào CASA, quản trị rủi ro và tối ưu hóa vận hành được xem là "chìa khóa" giúp ngành ngân hàng vượt qua giai đoạn khó khăn.

Mức độ đạt được chiến lược và phản ứng thị trường

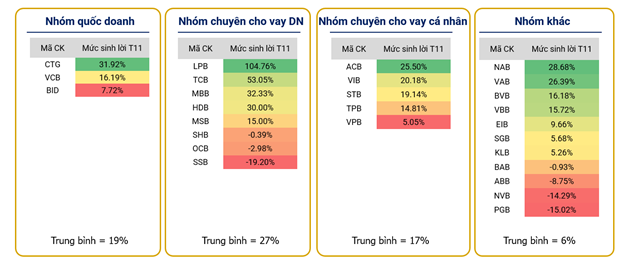

Mặc dù kinh tế vĩ mô không thuận lợi, ngành ngân hàng vẫn duy trì tăng trưởng tương đối ổn định. Theo ước tính, mức sinh lời trung bình của cổ phiếu ngân hàng trong năm 2024 đạt trung bình khoảng 16%, cao hơn so với mức trung bình thị trường (10-11%). Đây là dấu hiệu cho thấy nhà đầu tư vẫn đánh giá cao tính bền vững và tiềm năng của ngành.

Nhóm ngân hàng chuyên cho vay doanh nghiệp (Techcombank, MB Bank, HDBank và Lộc Phát Bank) ghi nhận mức sinh lời cao, phản ánh việc nắm bắt đúng xu hướng dòng chảy tín dụng và khả năng quản trị rủi ro tốt. Nhóm quốc doanh như Vietcombank, VietinBank, BIDV đạt hiệu suất ổn định nhưng có sự phân hóa. VietinBank cải thiện rõ nhờ nâng cao CASA, quản lý tốt NIM, trong khi Vietcombank giữ ổn định nhưng NIM sụt giảm, và BIDV chịu tác động xấu hơn với tăng trưởng tín dụng khó khăn, nợ xấu tăng và NIM suy giảm. Kết quả này đã phản ánh rõ lên giá cổ phiếu, khi cổ phiếu BIDV tăng trưởng thấp, chỉ đạt khoảng 7%, thấp hơn mức trung bình thị trường.

|

Hình 2: Mức sinh lời của các nhóm ngân hàng

Nguồn: Tổng hợp

|

Trong khi đó, các ngân hàng nhỏ ngoài top 15 ít nhận được sự chú ý từ các quỹ đầu tư lớn do rủi ro cao và sự biến động thông tin. Mặc dù một số ngân hàng này có động lực tăng trưởng, tính minh bạch và ổn định chưa đủ để thuyết phục các dòng vốn dài hạn.

Về dòng vốn nước ngoài, dù năm vừa qua thường nghe đến việc nhà đầu tư nước ngoài bán ròng cổ phiếu, thực tế họ không bán nhiều cổ phiếu ngân hàng. Những trường hợp bán ra thường nhắm đến các ngân hàng tập trung vào tín dụng cá nhân do quan ngại về nợ xấu và khả năng phục hồi tiêu dùng chậm. Ngược lại, các ngân hàng quốc doanh hay nhóm ngân hàng cho vay doanh nghiệp vẫn thu hút sự quan tâm nhờ chiến lược tăng trưởng bền vững, ít nhạy cảm trước biến động kinh tế ngắn hạn.

Tóm lại, năm 2024 là một năm phân hóa rõ rệt trong chiến lược và kết quả kinh doanh của ngành ngân hàng Việt Nam. Thành công đến từ việc lựa chọn phân khúc tín dụng phù hợp, nâng cao CASA, quản trị rủi ro hiệu quả, và đảm bảo sự bền vững trong mô hình kinh doanh. Những ngân hàng nắm bắt xu hướng, giữ vững nền tảng tài chính và chiến lược rõ ràng đã vượt qua thách thức, mang lại mức sinh lời ổn định cho nhà đầu tư. Nhìn về tương lai, dù kinh tế còn nhiều biến động, ngành ngân hàng vẫn duy trì vai trò xương sống của nền kinh tế, với những cơ hội tăng trưởng bền vững và tiềm năng sinh lời hấp dẫn so với mặt bằng chung thị trường.

Lê Hoài Ân, CFA

FILI

|