|

Miệt mài bán ròng, khối ngoại họa vào bức tranh thị trường tháng 11 nhiều bất ổn

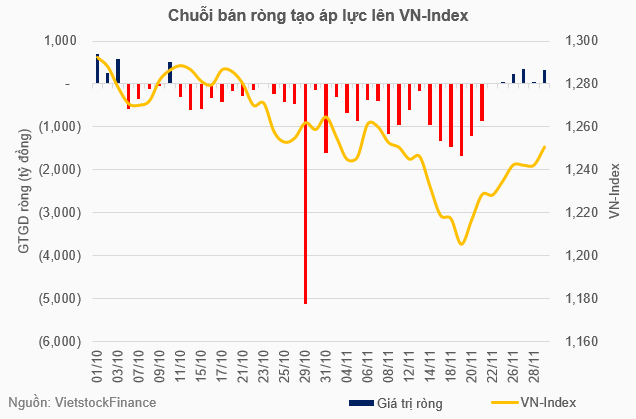

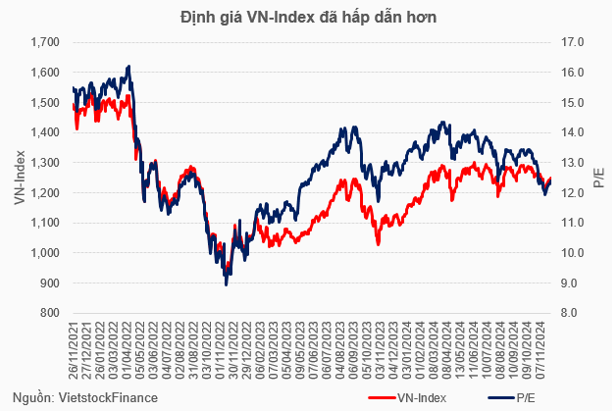

VN-Index kết tháng 11 tại mức điểm 1,250.46, có lúc thủng 1,200 phản ánh tháng giao dịch nhiều bất ổn. Một trong những yếu tố tạo áp lực lên thị trường là khối ngoại kéo dài hành động bán ròng mạnh, nhiều phiên có quy mô ngàn tỷ đồng.

Tiếp nối đà bán ròng của tháng 10, HOSE khởi đầu tháng mới với việc bị khối ngoại bán ròng 15 phiên liền, tổng quy mô hơn 13 ngàn tỷ đồng và chỉ quay lại mua ròng nhẹ ở 6 phiên cuối. Kết quả, HOSE bị bán ròng hơn 12 ngàn tỷ đồng trong tháng 11, mức chưa từng xuất hiện kể từ tháng 7 và nâng tổng quy mô bán ròng từ đầu năm lên hơn 90 ngàn tỷ đồng.

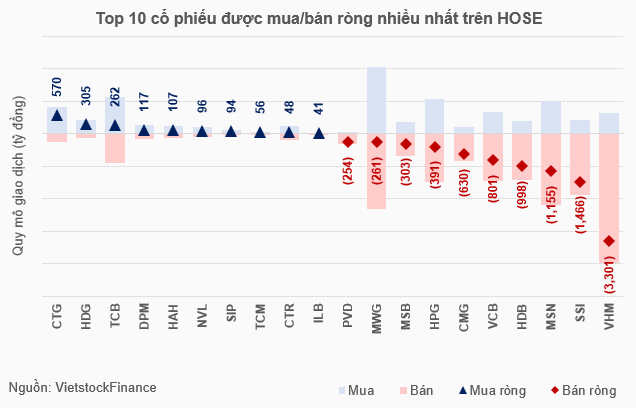

Bị bán ròng nổi bật trong tháng 11 là VHM, SSI và MSN, giá trị lần lượt hơn 3.3 ngàn tỷ đồng, gần 1.5 ngàn tỷ đồng và gần 1.2 ngàn tỷ đồng. Xếp sau là HDB với mức bán ròng cũng suýt soát ngàn tỷ. Trong các cổ phiếu kể trên, VHM, MSN và HDB nhiều lần gây chú ý với các giao dịch bán thỏa thuận khối lượng lớn.

Ở chiều mua ròng, những CTG, HDG hay TCB dù đứng đầu về mua ròng nhưng quy mô chỉ lần lượt gần 570 tỷ đồng, hơn 305 tỷ đồng và gần 262 tỷ đồng, không thấm vào đâu so với nhóm bị bán ròng.

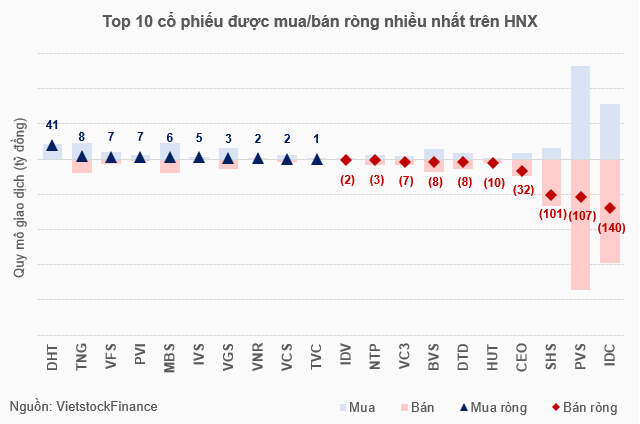

Tương tự HOSE, khối ngoại bán ròng mạnh mẽ trên HNX gần 343 tỷ đồng trong tháng 11, đánh dấu tháng bán ròng thứ hai liên tiếp và nâng quy mô bán ròng lũy kế từ đầu năm lên hơn 915 tỷ đồng.

Xuất hiện 3 cổ phiếu bị bán ròng hàng trăm tỷ là IDC gần 140 tỷ đồng, PVS gần 107 tỷ đồng và SHS hơn 101 tỷ đồng. Ở chiều ngược lại, cổ phiếu được mua ròng mạnh nhất là DHT nhưng cũng chỉ gần 41 tỷ đồng.

Như vậy, tính trên cả HOSE và HNX, khối ngoại đã rút ròng tổng cộng hơn 12 ngàn tỷ đồng trong tháng 11 và gần 91 ngàn tỷ đồng trong 11 tháng. Thực tế, cục diện kết thúc năm 2024 với quy mô bán ròng “khủng” đã sớm ngã ngũ từ vài tháng trước và điều mà đa số nhà đầu tư kỳ vọng nhất lúc này là khối ngoại sớm giảm đà bán ròng, qua đó giảm áp lực lên các chỉ số.

Liệu có thuyên giảm trong tháng 12?

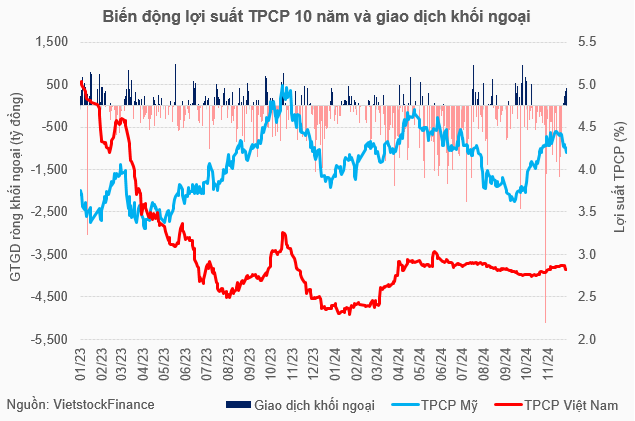

Khối ngoại lập chuỗi bán ròng liên tiếp gần đây trùng với giai đoạn lợi suất trái phiếu Chính phủ (TPCP) 10 năm của Mỹ tăng một mạch từ 4% lên gần 4.5%, mở rộng chênh lệch với lợi suất TPCP 10 năm của Việt Nam. Nhìn lại quá khứ, các kịch bản và kết quả tương tự cũng nhiều lần xảy ra, như ở giai đoạn tháng 9 - 11/2023 hay tháng 3 - 4/2024.

Trong tuần cuối tháng 11/2024, sau khi ông Donald Trump chọn ông Scott Bessent dự kiến làm Bộ trưởng Bộ Tài chính mới, ngay lập tức USD có dấu hiệu hạ nhiệt, lợi suất Trái phiếu Chính phủ Mỹ kỳ hạn 10 năm giảm, từ đó dòng tiền khối ngoại có dấu hiệu trở lại thị trường Việt Nam.

Theo ông Đào Hồng Dương - Giám đốc Phân tích Ngành và Cổ phiếu CTCP Chứng khoán VPBank (VPBankS), sự kiện ông Donald Trump đắc cử Tổng thống Mỹ kéo theo các quan ngại về định hướng tăng thuế quan có thể khiến lạm phát quay lại trong năm 2025, làm cho các chính sách tiền tệ bị hạn chế dư địa để nới lỏng, khiến lộ trình hạ lãi suất của Fed có xu hướng thận trọng hơn.

Khi áp lực lạm phát quay lại trong khi tăng trưởng kinh tế vẫn có xu hướng suy yếu, điển hình là EU, từ đó tạo ra bức tranh chung mà ở đó các tài sản phòng thủ tăng giá, USD rất mạnh, lợi suất TPCP Mỹ giữ ở mức cao. Với Việt Nam, những yếu tố này cơ bản phản ánh thông qua áp lực tỷ giá, trở thành một phần nguyên nhân khiến khối ngoại bán ròng.

Tuy nhiên, vị chuyên gia cho rằng, các áp lực kể trên đã, đang phản ánh vào thị trường và có dấu hiệu hạ nhiệt. Đồng thời, mức chiết khấu của thị trường đã đủ để đà bán ròng chậm lại, qua đó kỳ vọng lực bán ròng sẽ thuyên giảm trong tháng 12.

Huy Khải

FILI

|