|

Tín dụng bất động sản – Rủi ro có đang tích lũy?

Dư nợ cho vay bất động sản tiếp tục tăng mạnh từ đầu năm đến nay. Đâu là động lực thúc đẩy tín dụng trong lĩnh vực này? Và có gì đáng chú ý trong sự chênh lệch quá lớn giữa tăng trưởng tín dụng bất động sản kinh doanh và tín dụng bất động sản tiêu dùng?

Động lực nào cho tín dụng bất động sản?

Theo số liệu của Ngân hàng Nhà nước (NHNN), tín dụng cho lĩnh vực bất động sản đến hết quý 3/2024 tăng 9.15% so với đầu năm, tiếp tục đạt mức cao hơn tăng trưởng tín dụng chung toàn nền kinh tế là 9%. Hiện số dư nợ của tín dụng bất động sản đã lên đến 3.15 triệu tỷ đồng, chiếm khoảng trên 20% tổng dư nợ chung của nền kinh tế, theo chia sẻ của Thống đốc NHNN mới đây.

Đây là diễn biến khá bất ngờ, khi đặt trong bối cảnh nền kinh tế vẫn đang gặp không ít khó khăn, thị trường bất động sản vẫn ít nhiều còn trầm lắng và chưa thể phục hồi về lại mức sôi động như những năm trước đây. Trước đó trong năm 2023, tăng trưởng tín dụng bất động sản là 11.8%, thấp hơn mức tăng trưởng chung là 13.8%.

Một số nguyên nhân sau có thể lý giải cho xu hướng tăng trưởng mạnh mẽ của tín dụng bất động sản. Đầu tiên là mặt bằng lãi suất cho vay hiện nay vẫn đang thấp, đặc biệt rất nhiều ngân hàng từ đầu năm đến nay liên tục triển khai các chương trình cho vay mua nhà với lãi suất cực kỳ ưu đãi trong giai đoạn đầu, do đó có lẽ đã kích thích nhu cầu vay mua nhà mạnh mẽ hơn. Hiện lãi suất cho vay mua nhà ưu đãi đã giảm chỉ còn 5-6%/ năm ở một số nhà băng.

Ngoài ra, trong bối cảnh giá nhà chung cư có dấu hiệu tăng vọt thời gian qua, nhiều người có kế hoạch mua nhà có lẽ cũng đã “sốt ruột” và quyết định nhanh chóng vay thêm ngân hàng để xuống tiền, với lo ngại giá sẽ còn tiếp tục tăng cao hơn nữa trong giai đoạn tới. Thực tế cho thấy nhiều môi giới bất động sản trong quá trình tư vấn cho khách hàng đều thúc giục, cảnh báo người mua nhà về việc nếu không mua ngay thì chung cư sẽ tăng giá, dẫn đến mức giá giao dịch bị đẩy lên khá cao so với giá trị thực.

Còn theo nhận định của Bộ Xây dựng, việc giá nhà ở chung cư tăng cục bộ tại một số địa phương lớn như Hà Nội, TP.HCM... là do nguồn cung mới tiếp tục hạn chế, số lượng các dự án mới mở bán không nhiều. Sự khan hiếm về nguồn cung nhà ở phân khúc trung cấp và bình dân trong thời gian qua đã góp phần tác động làm tăng giá bán tại các dự án, cũng như không loại trừ khả năng do tình trạng "thổi giá" của giới đầu cơ. Việc có chủ đầu tư gần đây hủy hợp đồng đặt mua dự án của hàng trăm khách hàng và chấp nhận trả lãi phạt, vì mặt bằng giá mới đã tăng vọt so với giai đoạn trước, phần nào phản ánh sức nóng của thị trường căn hộ.

Đáng lưu ý, đề xuất đánh thuế bất động sản thứ 2 được nhắc lại gần đây có lẽ cũng ảnh hưởng đến tâm lý của các nhà đầu tư, khiến nhiều người quyết định mua sớm và tăng cường lướt sóng nhiều hơn, nếu chẳng may đề xuất này được luật hóa chính thức trong thời gian tới. Điều này cũng có thể góp phần đẩy nhu cầu vay mua nhà tăng mạnh hơn so với trước. Đơn cử như tại một số thành phố lớn như Bắc Kinh, Thượng Hải, Thâm Quyến,… người mua căn thứ 2 phải đặt cọc từ 60-85% giá trị căn hộ, căn thứ 3 đến 100%, thuế cũng đánh mạnh vào căn hộ thứ 2 trở đi…

Rủi ro tiềm ẩn có đang tích lũy?

Dù vậy, thực tế cho thấy mức tăng trưởng tín dụng bất động sản tiêu dùng chỉ ở mức khiêm tốn, mà động lực chính lại đến từ tín dụng bất động sản kinh doanh. Cụ thể, từ năm 2017, NHNN đã bắt đầu thống kê riêng biệt tín dụng kinh doanh bất động sản (cho vay doanh nghiệp bất động sản) và tín dụng tiêu dùng (cá nhân mua, sửa nhà). Kết quả giai đoạn 2017-2023 cũng cho thấy tín dụng kinh doanh bất động sản đều tăng trưởng mạnh.

Đơn cử như trong năm 2023 vừa qua, tăng trưởng tín dụng bất động sản kinh doanh lên đến 35.38%, cao hơn nhiều so với tốc độ tăng trưởng tín dụng chung của lĩnh vực bất động sản, cũng như tín dụng chung toàn nền kinh tế, trong khi tín dụng bất động sản tiêu dùng chỉ tăng vỏn vẹn 1.08%. Tiếp đó trong nửa đầu năm 2024, tín dụng bất động sản tăng 4.6%, trong đó tín dụng bất động sản kinh doanh tăng 10.29%, còn dư nợ bất động sản tiêu dùng cũng chỉ tăng 1.15%.

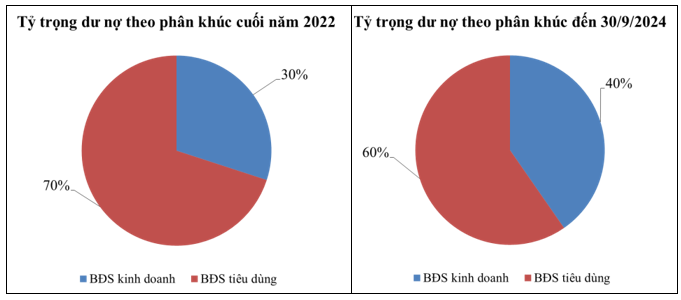

Và theo số liệu cập nhật mới nhất đến hết quý 3/2024, tăng trưởng tín dụng bất động sản kinh doanh đã lên tới 16%, tiếp tục vượt trội so với mức tăng 4.62% của bất động sản tiêu dùng. Với mức tăng trưởng có sự phân hóa lớn như vậy, tỷ trọng dư nợ bất động sản kinh doanh trong tổng dư nợ bất động sản đã tăng lên 40% từ mức 30% vào cuối năm 2022, ngược lại dư nợ bất động sản tiêu dùng giảm từ 70% xuống còn 60% trong cùng khoảng thời gian.

|

Tỷ trọng dư nợ BĐS kinh doanh tăng mạnh từ năm 2023 đến nay

|

Theo NHNN, tín dụng phục vụ mục đích tiêu dùng, tự sử dụng giảm trong khi đó tín dụng kinh doanh bất động sản tăng rất cao, là điểm cần chú ý, khi nhu cầu tín dụng để mua bất động sản có xu hướng đi xuống, phần nào phản ánh sức mua của thị trường đang giảm so với thời điểm trước. Thực tế, dư nợ các dự án đầu tư xây dựng khu đô thị, phát triển nhà ở, dự án văn phòng; khu công nghiệp; nhà hàng khách sạn; xây dựng sửa chữa nhà ở để bán, cho thuê đều tăng. Ngược lại cho vay mua quyền sử dụng đất, đầu tư dự án khu du lịch nghỉ dưỡng giảm.

Còn theo giới phân tích, trong giai đoạn 2021-2022, người dân đã sử dụng đòn bẩy tài chính đầu tư bất động sản quá nhiều. Sau khi thị trường gặp khó khăn về thanh khoản, lãi suất tăng cao, nhiều nhà đầu tư buộc phải cắt lỗ. Vì vậy, hiện nhu cầu vay vốn đầu tư bất động sản giảm, chỉ có người có nhu cầu thật mua nhà để ở mới dám vay ngân hàng.

Trong khi đó, tín dụng bất động sản kinh doanh tiếp tục tăng trưởng mạnh mẽ có thể đến từ các động lực sau. Thứ nhất là với 3 sắc luật gồm Luật Nhà ở 2023, Luật Kinh doanh bất động sản 2023 và Luật Đất đai 2024 đã có hiệu lực góp phần hoàn thiện pháp lý trên thị trường bất động sản. Điều này giúp nhiều chủ đầu tư mạnh dạn vay thêm vốn ngân hàng để triển khai các dự án khi các khó khăn về pháp lý đã được tháo gỡ.

| Theo số liệu cập nhật mới nhất 9 tháng 2024, tăng trưởng dư nợ tín dụng bất động sản kinh doanh đã lên tới 16%, tiếp tục vượt trội so với mức tăng 4.62% của bất động sản tiêu dùng. Với mức tăng trưởng có sự phân hóa lớn như vậy, tỷ trọng dư nợ bất động sản kinh doanh trong tổng dư nợ bất động sản đã tăng lên 40% từ mức 30% vào cuối năm 2022, ngược lại dư nợ bất động sản tiêu dùng giảm từ 70% xuống còn 60% trong cùng khoảng thời gian. |

Thứ hai là trong bối cảnh thị trường trái phiếu doanh nghiệp vẫn khó khăn, các doanh nghiệp bất động sản không còn phát hành trái phiếu dễ dàng để huy động vốn như những năm về trước, do đó đã chuyển hướng trở lại sang kênh tín dụng ngân hàng. Thậm chí một số doanh nghiệp đủ điều kiện có lẽ còn chủ động vay nợ ngân hàng để mua lại trước hạn các trái phiếu đã phát hành trước đây.

Bên cạnh đó, vẫn có không ít doanh nghiệp bất động sản vẫn chìm trong khó khăn, các dự án tồn đọng lớn, sản phẩm mở bán tiêu thụ khó khăn, dòng tiền kinh doanh vẫn âm lớn ảnh hưởng đến khả năng trả nợ ngân hàng. Vì vậy, không loại trừ khả năng các ngân hàng đã buộc phải cơ cấu lại nợ cho những khách hàng này theo hướng lãi nhập gốc, nên cũng làm tăng quy mô dư nợ và tác động lên con số tăng trưởng tín dụng bất động sản kinh doanh.

Dù vậy, với dư nợ tín dụng bất động sản tăng trưởng tập trung vào phía cung của thị trường là các chủ đầu tư, trong khi tăng trưởng ở phía cầu là người mua nhà thấp hơn rất nhiều, cho thấy có thể dẫn đến những rủi ro tiềm ẩn. Vì cung tiếp tục ngày càng gia tăng nhưng sức cầu tiêu thụ vẫn yếu, các khoản vay cho các nhà phát triển dự án cũng như các khoản nợ được tái cơ cấu sẽ có nguy cơ trở thành nợ xấu trong tương lai là điều cần phải tính tới.

Thụy Nhiên

FILI

|