|

Tập đoàn Cao su lãi quý 3 gần ngàn tỷ

Giá bán mủ cao su tăng, không còn lỗ công ty liên doanh/liên kết, tăng thu nhập từ bồi thường thu hồi đất, trả đất về địa phương là những lý do giúp Tập đoàn Công nghiệp Cao su Việt Nam - CTCP (HOSE: GVR) ghi nhận lãi ròng gấp 3 lần cùng kỳ.

| Lãi ròng hàng quý của GVR từ năm 2020 |

|

|

Không còn lỗ lớn từ công ty liên doanh/liên kết và lợi nhuận khác tăng mạnh là 2 điểm khác biệt tạo sự chênh lệch lớn về kết quả quý 3 của GVR.

Đợt này, ông lớn ngành cao su ghi lãi từ liên doanh/liên kết 4.6 tỷ đồng, trong khi cùng kỳ âm gần 269 tỷ đồng chủ yếu do lỗ tại CTCP Gỗ MDF VRG - Dongwha, nơi GVR đang sở hữu 49% vốn cổ phần.

Còn 323 tỷ đồng thu nhập khác, gần gấp đôi kỳ năm trước, nhờ hưởng lợi từ cây cao su thanh lý, gãy đổ.

Về hoạt động kinh doanh chính, giá mủ cao su tăng mạnh so với cùng kỳ giúp doanh thu GVR tăng 24%, đạt hơn 7.7 ngàn tỷ đồng - số cao nhất trong gần 2 năm qua. Báo cáo trước đó của công ty con Cao su Đồng Phú (HOSE: DPR) cho thấy giá mủ cao su đã tăng 41% so với trung bình quý 3/2023.

Thu từ chế biến gỗ hay bán sản phẩm cao su nhìn chung đều tích cực hơn nhưng bù lại giảm lớn từ kinh doanh bất động sản, cơ sở hạ tầng.

Tổng hợp các thuận lợi giúp lãi ròng GVR gấp 3 lần cùng kỳ, đạt 944 tỷ đồng; đưa lãi ròng 9 tháng lên hơn 2.2 ngàn tỷ đồng, tăng 57%, thực hiện được 78% kế hoạch 2024. Doanh thu lũy kế 3 quý xấp xỉ 17 ngàn tỷ đồng, cao nhất từ trước đến nay trong cùng giai đoạn, đồng thời đạt 74% mục tiêu.

Kinh doanh khả quan đưa lượng tiền mặt, tương đương tiền và gửi ngân hàng của Doanh nghiệp lập đỉnh vào cuối tháng 9 với gần 19 ngàn tỷ đồng, tăng thêm khoảng 3 ngàn tỷ đồng so với đầu năm. Tổng nợ vay cũng được giảm xuống mức thấp trong nhiều năm.

* Dự kiến vượt kế hoạch kinh doanh, GVR sắp chi 1,200 tỷ đồng cổ tức

Sẽ tăng thu mạnh từ chuyển đổi đất?

Trong một báo cáo gần đây, Chứng khoán SSI ước tính tăng trưởng lợi nhuận nửa cuối năm 2024 của GVR khoảng 29% so với cùng kỳ.

Về dài hạn, ông lớn ngành cao su đang có lợi thế sở hữu diện tích đất cao su gần 395 ngàn ha. Giai đoạn 2025-2030, dự kiến chuyển đổi hơn 23 ngàn ha sang khu công nghiệp nhiều khả năng giúp Tập đoàn thu lợi nhuận đáng kể từ việc chuyển đổi đất, trước mắt có thể là khu công nghiệp Bàu Cạn - Tân Hiệp.

SSI kỳ vọng từ quý 4 năm nay đến quý 1 sang năm, bảng giá đất mới tại các tỉnh Bình Dương, Bình Phước, Bà Rịa - Vũng Tàu được công bố sẽ tăng 20% đến 3 lần so với hiện tại, qua đó nâng ước tính về lợi nhuận của GVR từ năm 2026.

Công ty chứng khoán dự báo lợi nhuận sau thuế năm 2025 của Tập đoàn có thể tăng 33% với lợi nhuận từ đền bù đất đột biến. Thời gian chuyển đổi đất cũng được kỳ vọng đẩy nhanh do tỷ lệ lấp đầy tại Bình Dương và Đồng Nai đã vượt quá 92%.

Đồng quan điểm, trong báo cáo tháng 7 của Chứng khoán Bảo Việt (BVSC), triển vọng tăng trưởng lợi nhuận sau thuế của các công ty mảng cao su tự nhiên thuộc nhóm cao nhất, và có thể tăng 38% trong năm 2025; chỉ thấp hơn ngành bán lẻ, phân bón và khu công nghiệp.

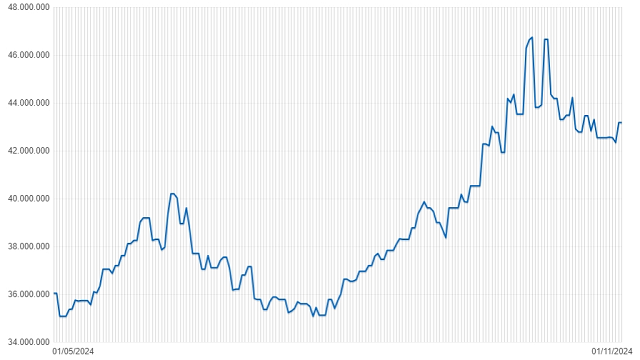

Tại ĐHĐCĐ bất thường tháng 3 năm nay, Phó Tổng Giám đốc GVR Trần Thanh Phụng nói giá bán mủ bình quân khi đó khoảng 37 triệu đồng/tấn, với mức tăng 12.5 triệu đồng/tấn, là “điều chưa từng có trong hơn 10 năm qua”.

Từ thời điểm ông Phụng phát biểu, giá cao su đã leo một mạch lên hơn 46 triệu đồng/tấn vào đầu tháng 10 trước khi giảm về quanh 43 triệu đồng/tấn, là nguyên nhân chính giúp Tập đoàn cao su đón nhận kết quả kinh doanh tích cực.

Giá cao su từng lên hơn 46 triệu đồng/tấn vào đầu tháng 10/2024. Nguồn: Thị trường hàng hóa

|

* Phó Tổng GVR: Giá cao su vẫn sẽ ở mức cao ít nhất đến tháng 5, 6

Tử Kính

FILI

|