|

WB: Hướng tới củng cố tài khóa và chính sách tiền tệ mang tính thích ứng

"Không nhất thiết phải nới lỏng chính sách tài khóa khi nền kinh tế đang phát triển theo tiềm năng, phải hướng tới củng cố tài khóa và chính sách tiền tệ mang tính thích ứng, nhưng còn tùy có cú sốc nào không".

Bà Dorsati Madani - Chuyên gia kinh tế cao cấp phụ trách quốc gia, World Bank

|

Tại buổi công bố báo cáo "Điểm lại tháng 8/2024: Vươn tới tầm cao mới trên thị trường vốn" của World Bank sáng 26/08/2024, trả lời câu hỏi của nhà đầu tư, bà Dorsati Madani - Chuyên gia kinh tế cao cấp phụ trách quốc gia, World Bank cho biết chính sách của Chính phủ hiện đang giảm dần những hỗ trợ. Thứ nhất là chính sách miễn giảm thuế, giảm thuế suất VAT, giảm thuế cho doanh nghiệp, giúp doanh nghiệp có thêm thanh khoản để hoạt động sản xuất kinh doanh. Thứ hai là tăng đầu tư công 1.8% GDP và cố gắng đưa ra nhiều dự án đầu tư công để hỗ trợ tổng cầu, hoạt động kinh tế và việc làm.

"World Bank nhận thấy Chính phủ đang quay lại các mức thuế suất trước đây đã áp dụng và đầu tư công năm nay cũng không có các gói như năm 2023, mà chỉ có ngân sách bình thường. Có nghĩa là năm nay và năm sau sẽ thắt chặt chính sách tài khóa, những chính sách hỗ trợ vừa qua sẽ giảm bớt đi. Nhưng không có nghĩa nền kinh tế sẽ bị ảnh hưởng nhiều.

Dự báo năm sau, kinh tế sẽ tăng trưởng 6.5%, khi nền kinh tế đang hoạt động tốt, không nhất thiết phải nới lỏng, vì như thế sẽ gây ra vấn đề nhiều hơn. Tốt hơn là phải có chính sách tài khóa cẩn trọng hơn, nếu không có sú sốc khác xảy ra với nền kinh tế sang năm. Cũng không thể dự báo được chính sách tiền tệ sẽ bị áp lực, nên không nhất thiết phải nới lỏng chính sách tài khóa khi nền kinh tế đang phát triển theo tiềm năng, phải hướng tới củng cố tài khóa và chính sách tiền tệ mang tính thích ứng, nhưng còn tùy có cú sốc nào không", chuyên gia World Bank nhận định.

Triển vọng tăng trưởng kinh tế Việt Nam tích cực

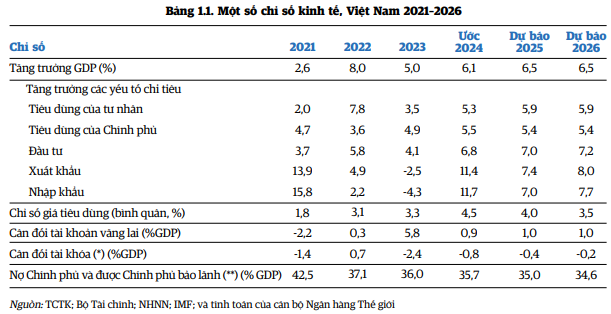

Theo báo cáo của World Bank, nền kinh tế Việt Nam được dự báo tăng trưởng 6.1% trong năm 2024, và tăng tốc lên đến 6.5% trong các năm 2025-2026. Dự báo dựa trên giả định tăng trưởng xuất khẩu các mặt hàng chế tạo chế biến chững lại trong nửa cuối 2024, sau khi phục hồi 16.9% (so cùng kỳ) trong nửa đầu 2024 và nhu cầu trên toàn cầu dự kiến chững lại năm 2024, nhất là tại Mỹ - thị trường xuất khẩu lớn nhất của Việt Nam. Tăng trưởng xuất khẩu dự kiến tăng nhẹ trong các năm 2025-2026 khi triển vọng thương mại toàn cầu và sức cầu bên ngoài ở các đối tác thương mại lớn như Mỹ, khu vực đồng Euro và Trung Quốc cải thiện.

Thị trường bất động sản cho thấy dấu hiệu phục hồi và dự báo xoay chiều vào cuối 2024 và đầu 2025 sau khi giải quyết được tình trạng đóng băng thị trường trái phiếu doanh nghiệp và Luật đất đai có hiệu lực từ tháng 8/2024. Trong điều kiện xuất khẩu tiếp tục tăng trưởng và bất động sản có dấu hiệu phục hồi, nhu cầu trong nước sẽ tăng lên vào nửa cuối 2024 khi tâm lý nhà đầu tư và người tiêu dùng được cải thiện, với tăng trưởng theo giá so sánh của tổng đầu tư và tổng tiêu dùng tư nhân dự kiến đạt lần lượt 5.8% và 5.6% trong năm 2024.

Lạm phát theo chỉ số giá (CPI inflation) của Việt Nam năm 2024 dự kiến tiếp tục tăng, lên đến 4.5% từ mức 3.2% năm trước, do giá lương thực thực phẩm tiếp tục tăng cao. Dự báo trên phản ánh giá thực phẩm tăng vọt gần đây, đóng góp nhiều nhất cho lạm phát mới phát sinh trong nửa đầu 2024, và còn tăng hơn nữa khi dịch tả lợn châu Phi bùng phát trên toàn quốc dù đã có các biện pháp tăng cường phòng chống dịch. Mặc dù xung đột ở Ukraine và Trung Đông tiếp diễn, lạm phát giá dầu và thương phẩm thô được dự báo tiếp tục hạ nhiệt trong năm 2024. Đợt tăng lương công chức và lương hưu vào tháng 7/2024 dự kiến chỉ gây tác động nhỏ đến lạm phát do quy mô lao động khu vực Nhà nước là khá nhỏ so với với tổng việc làm (khoảng 2 triệu công chức và viên chức, bằng 3.8% tổng việc làm). Trong trung hạn, lạm phát được dự báo quay lại mức bình quân trong lịch sử khoảng 3.5% trong năm tiếp theo.

Tài khoản vãng lai được dự báo vẫn thặng dư trong năm 2024, chủ yếu nhờ cán cân thương mại hàng hóa. Cân đối tài khoản vãng lai được dự báo đạt thặng dư nhỏ trong các năm 2025-2026, nhờ xuất khẩu hàng hóa tiếp tục tăng trưởng, cùng với đóng góp của dịch vụ vận tải và du lịch. Dòng vốn đầu tư trực tiếp nước ngoài (FDI) dự kiến vẫn ổn định trong ngắn và trung hạn, do các nhà đầu tư nước ngoài tiếp tục quan tâm đến Việt Nam.

Chính phủ dự kiến quay lại củng cố cân đối ngân sách khi nền kinh tế quay lại lộ trình tăng trưởng cao hơn. Bội chi ngân sách dự kiến giảm còn 0.8% GDP năm 2024, tiếp tục giảm còn 0.5% và 0.1% GDP trong năm 2025 và 2026, trong quá trình quay lại củng cố cân đối ngân sách trên cả chi tiêu và nguồn thu từ thuế trong năm 2024. Trong 2 năm tới, chi thường xuyên tiếp tục được cân đối trên cơ sở kế hoạch tài chính 5 năm đang triển khai. Số thu nội địa được cải thiện cũng dự kiến hỗ trợ củng cố cân đối nhờ cơ sở tính thuế được mở rộng, đồng thời các luật thuế lớn (thuế GTGT và TNDN) được sửa đổi cũng như cải thiện về quản lý thuế sẽ giúp tăng số thu.

Cơ hội và rủi ro ở thế cân bằng

Triển vọng trên vẫn có những rủi ro theo hướng tiêu cực cả từ bên ngoài và trong nước. Do nền kinh tế Việt Nam có độ mở với kinh tế toàn cầu, yếu tố bất định chính phát sinh do tăng trưởng toàn cầu thấp hơn dự kiến, đặc biệt ở các đối tác thương mại lớn như Mỹ, Liên minh Châu Âu và Trung Quốc. Những diễn biến đó có thể ảnh hưởng đến xuất khẩu các mặt hàng chế tạo chế biến, sản xuất công nghiệp mà Việt Nam có mô hình tăng trưởng chủ yếu dựa vào xuất khẩu. Căng thẳng địa chính trị leo thang có thể ảnh hưởng thêm đến xuất khẩu.

Nhìn vào trong nước, trường hợp tình hình ổn định kinh tế vĩ mô yếu đi, niềm tin của người tiêu dùng tiếp tục bị ảnh hưởng, gây ảnh hưởng đến tiêu dùng và đầu tư. Thị trường bất động sản có thể phục hồi lâu hơn dự kiến, gây ảnh hưởng bất lợi đến đầu tư của khu vực tư nhân, là yếu tố quan trọng đóng góp cho tăng trưởng kinh tế. Nếu chất lượng tài sản trong khu vực tài chính tiếp tục yếu đi, năng lực cho vay của ngân hàng có thể bị suy giảm. Là một trong những quốc gia có nguy cơ dễ tổn thương nhất với biến đổi khí hậu, thiên tai gia tăng về cường độ có thể làm tăng rủi ro gây thiệt hại cho nền kinh tế. Thiếu hụt nguồn cung năng lượng có thể làm giảm tăng trưởng xuất khẩu các mặt hàng chế tạo chế biến, do Việt Nam vẫn có nguy cơ với những đợt nắng nóng, ảnh hưởng đến các nhà máy thủy điện ở miền bắc Việt Nam, mặc dù đường dây truyền tải 500 KV dọc đất nước dự kiến hoàn thành vào cuối 2024 có thể làm giảm rủi ro này.

Triển vọng trên cũng có thể được hưởng lợi từ những diễn biến tích cực hơn. Tăng trưởng cao hơn dự kiến của kinh tế toàn cầu có thể thúc đẩy phục hồi bền vững cho lĩnh vực xuất khẩu của Việt Nam. Chính sách tiền tệ nới lỏng hơn tại các nền kinh tế phát triển lớn đã được bắt đầu tại Ngân hàng Trung ương Châu Âu và Ngân hàng Trung ương Anh Quốc, kết hợp với Cục Dự trữ Liên bang Mỹ (Fed) đang có tín hiệu về khả năng cắt giảm lãi suất vào tháng 9, có thể tiếp tục thúc đẩy tổng cầu ở các nền kinh tế phát triển và đẩy mạnh xuất khẩu của Việt Nam. Điều này cũng có thể góp phần làm giảm chi phí huy động tài chính trên toàn cầu và thu hẹp chênh lệch lãi suất giữa VND/USD, từ đó đem lại tác động tích cực lan tỏa cho ngành ngân hàng và khu vực tài chính ở Việt Nam.

Các chính sách hỗ trợ cho đà tăng trưởng

Trong điều kiện nền kinh tế chưa quay lại lộ trình tăng trưởng trước đại dịch, giải ngân đầu tư công nếu được đẩy nhanh có thể hỗ trợ tổng cầu trong ngắn hạn, đồng thời giúp thu hẹp những thiếu hụt hạ tầng đang phát sinh. Chỉ cần tăng đầu tư công thêm 1 điểm phần trăm so GDP có thể khiến GDP tăng thêm 0.1%. Mặt khác, Việt Nam tiếp tục đối mặt giới hạn về khả năng tiếp tục cắt giảm lãi suất do đã tồn tại chênh lệch lãi suất lớn giữa thị trường trong nước và quốc tế bên cạnh áp lực về tỷ giá.

Trên cơ sở những cải cách thời gian qua, các bước tiếp theo nhằm giảm nhẹ nguy cơ dễ tổn thương và rủi ro đối với thị trường ngân hàng vẫn rất quan trọng. Các cấp có thẩm quyền có thể khuyến khích các ngân hàng cải thiện tỷ lệ an toàn vốn và tăng cường khung thể chế về giám sát an toàn (bao gồm phát hiện và xử lý các vấn đề phát sinh do quan hệ liên kết giữa ngân hàng với các tập đoàn doanh nghiệp) và can thiệp sớm (xác định sớm vấn đề và phòng ngừa xảy ra khủng hoảng lan rộng).

Mặc dù Luật Các Tổ chức tín dụng đã được tăng cường qua đợt sửa đổi gần đây nhưng hiện vẫn còn bất cập trong một số nội dung, bao gồm củng cố giám sát hợp nhất cả tập đoàn, đặc biệt ở các ngân hàng có liên kết với lĩnh vực bất động sản. Các nội dung khác cần cải thiện bao gồm xử lý ngân hàng yếu kém và quản lý khủng hoảng, cũng như phòng vệ pháp lý cho cán bộ giám sát.

Cuối cùng, các cải cách cơ cấu có vai trò sống còn để duy trì triển vọng tăng trưởng bền vững trong dài hạn. Ngoài các gói kích cầu ngắn hạn, tăng cường quản lý đầu tư công cũng hết sức quan trọng nhằm xử lý những thiếu hụt phát sinh về hạ tầng - chẳng hạn về năng lượng, giao thông và vận tải - đang ngày càng trở thành trở ngại với tăng trưởng. Bên cạnh đó, các cấp có thẩm quyền cần đẩy nhanh những cải cách cơ cấu nhằm tăng cường môi trường pháp quy trong các dịch vụ trụ cột quan trọng (công nghệ thông tin và truyền thông, điện, vận tải), để xanh hóa nền kinh tế, tạo dựng vốn nhân lực và cải thiện môi trường kinh doanh. Tiếp tục đa dạng hóa thương mại (điểm đến và sản phẩm), đồng thời tăng cường chiều sâu hội nhập thương mại khu vực và kết nối cũng là cách giảm nguy cơ với tình trạng chia rẽ thương mại toàn cầu, đảm bảo tăng trưởng có khả năng chống chịu tốt hơn. Ngoài ra, hệ sinh thái tư nhân trong nước nếu hội nhập hơn nữa vào các chuỗi cung ứng toàn cầu (tăng tỷ trọng các nhà cung cấp trong nước cho các doanh nghiệp FDI) cũng là cách để đảm bảo hội nhập thương mại đem lại đóng góp lớn hơn tại Việt Nam.

Hàn Đông

FILI

|