|

TẬP SAN IR AWARDS 2024

PHÁT TRIỂN BỀN VỮNG

Tổng Giám đốc Nguyễn Hoàng Linh: MSB phục vụ theo yêu cầu khách hàng, không phải bán sản phẩm

Đó là những chia sẻ của ông Nguyễn Hoàng Linh - Tổng Giám đốc Ngân hàng TMCP Hàng hải Việt Nam (HOSE: MSB) với chúng tôi về chiến lược riêng biệt của Ngân hàng cũng như định hướng chiến lược phát triển bền vững.

Đặt mục tiêu chiến lược đến năm 2027, kênh số sẽ trở thành động lực chính cho tăng trưởng. Trong năm đầu của chiến lược 2024-2027, MSB đã triển khai được những dự án, chương trình nào để hướng đến mục tiêu này?

Tổng Giám đốc Nguyễn Hoàng Linh: Từ năm 2021, việc thành lập Nhà máy số (Digital Factory - DF) đã trở thành cột mốc quan trọng, đánh dấu sự đầu tư mạnh mẽ và bài bản của MSB đối với chuyển đổi số. Đây cũng là chiến lược dài hạn của chúng tôi, không chỉ để bắt nhịp xu hướng, mà còn thể hiện cho tinh thần quyết liệt chuyển đổi trong tư duy và cách thức làm việc.

Chiến lược 2024-2027 được xây dựng dựa trên nền tảng của những năm trước đó và thực tế những dự án liên quan tới số hóa đều mang tính “dài hơi”. Những dự án đang tác động trực tiếp tới hoạt động kinh doanh của ngân hàng có thể kể tới như số hóa hành trình khách hàng, nền tảng ngân hàng số, Magnet, chuyển đổi vận hành, chuyển đổi dữ liệu doanh nghiệp hay quản trị rủi ro luồng phê duyệt thẳng…

Chi tiết hơn, 7 hành trình trải nghiệm khách hàng (Customer Journey - CJ) với quy trình được số hóa hoàn toàn giúp khách hàng dễ dàng tiếp cận và sử dụng dịch vụ hơn, với số lượng sản phẩm trải nghiệm tăng nổi trội; MSB cũng có thể đáp ứng tốt nhu cầu tới từng nhóm phân khúc mục tiêu. Hay Magnet - dự án liên quan tới tiếp thị - giúp MSB tận dụng sức mạnh của dữ liệu thời gian thực (realtime) và 360 độ về khách hàng, để áp dụng các công nghệ tiếp thị nhằm thu hút, gắn kết và giữ chân người dùng thông qua những trải nghiệm sáng tạo và cá nhân hóa.

Hàm lượng số hóa tăng cao trong sản phẩm, dịch vụ sẽ đòi hỏi quy trình quản trị rủi ro thay đổi và cải tiến. Vì vậy, dự án quản trị rủi ro luồng phê duyệt tại MSB hướng đến xây dựng nền tảng quản trị từ đầu đến cuối, từ phê duyệt tới quản trị sau vay, áp dụng mô hình dữ liệu và luồng phê duyêt tự động hóa cao cho khách hàng tín dụng, từ đó giảm chi phí phục vụ và Ngân hàng cũng tăng tính chủ động trong quản trị rủi ro nói chung.

Tựu trung lại, MSB hiện đang vận hành khoảng 10 dự án lớn liên quan trực tiếp tới chuyển đổi số và đều ghi nhận kết quả khả quan.

Những kết quả nổi bật đó là gì, thưa ông?

Trong năm 2023, việc số hóa hành trình trải nghiệm đã nâng tỷ lệ khách hàng cá nhân và doanh nghiệp tiếp cận, sử dụng dịch vụ của MSB lên lần lượt 53% và 60%. Kênh số mang đến 33,000 khách hàng mới; trong đó khách hàng thẻ chiếm gần 50%, tương đương với 16,000 thẻ mới. Bên cạnh đó, doanh thu từ kênh số cũng ghi nhận mức 500 tỷ đồng.

Riêng với 2 đối tác là khách hàng doanh nghiệp Solv và Misa, MSB đã triển khai thành công việc số hóa hành trình cấp tín dụng từ bước đăng ký vay đến phê duyệt cho khách hàng trên chính nền tảng của đối tác.

Dự án Magnet cũng đem lại những kết quả nổi bật khi thu hút hơn 10,000 khách hàng cá nhân mới; nâng tỷ lệ chuyển đổi khách hàng từ “cài đặt ứng dụng” đến “đăng ký tài khoản thành công” đạt 12%. Hành trình tái tiếp thị đối với khách hàng chưa sử dụng dịch vụ chuyển đổi thành công từ thao tác thủ công sang tự động hóa hoàn toàn.

Với quản trị rủi ro luồng phê duyệt thẳng, hệ thống MSB đã thực hiện thành công việc tự động xếp hạng tín dụng 100% không cần con người, giảm thời gian xử lý dữ liệu nhanh gấp nhiều lần, giảm từ 30-45 phút theo cách thức truyền thống xuống còn 3 phút; đồng thời tự động hóa các báo cáo danh mục tín dụng, nhận diện cảnh báo sớm và các rủi ro tiềm ẩn.

Ngoài tác động tới khách hàng, các dự án số cũng tác động tới quy trình vận hành nội bộ của MSB. Việc tích hợp và đồng bộ thông tin khách hàng trên đa nền tảng giúp Ngân hàng rút ngắn thời gian xử lý dữ liệu xuống 20 lần. Năng suất lao động cụm tác nghiệp tín dụng ghi nhận tăng 20%.

Kể từ ngày 10/06/2023, 100% hồ sơ vay vốn tại MSB đều được đánh giá tác động môi trường - xã hội trong khâu phê duyệt tín dụng. Như vậy, có thể hiểu là tất cả các khoản vay hiện nay tại MSB đều duyệt theo tiêu chí xanh?

Việc đánh giá tác động môi trường - xã hội trong phê duyệt tín dụng giúp chúng tôi nhận diện, đánh giá rủi ro về môi trường trong hoạt động cấp tín dụng; theo dõi, kiểm soát và thực hiện các biện pháp giảm thiểu rủi ro về môi trường trong hoạt động cấp tín dụng.

Hệ thống quản lý môi trường - xã hội trong hoạt động cấp tín dụng giúp Ngân hàng thực hiện các cam kết không cấp vốn cho một số lĩnh vực loại trừ theo tiêu chuẩn quốc tế (như kinh doanh sòng bạc, buôn bán thuốc trừ sâu/diệt cỏ, sử dụng lao động trẻ em…) và từ đó đánh giá được mức độ rủi ro về môi trường - xã hội của khoản vay là cao, thấp hay trung bình. Đây là cơ sở để chúng tôi có nhận định rủi ro của khách hàng toàn diện hơn, chọn lọc những dự án hiệu quả, an toàn và giảm thiểu rủi ro không chỉ về tín dụng mà còn cả rủi ro về danh tiếng. Như vậy, các khoản vay được đánh giá tác động môi trường - xã hội là khâu tất yếu và là nội dung không thể thiếu trong hồ sơ trình phê duyệt tín dụng. Tuy nhiên, điều này không có nghĩa khoản vay này đạt tiêu chuẩn là khoản vay xanh.

Để thuận tiện hơn trong quá trình đánh giá dự án, xác định khoản vay đủ tiêu chuẩn xanh, vào tháng 1/2024, MSB đã ban hành danh sách lĩnh vực xanh trong hoạt động cấp tín dụng sử dụng trong nội bộ Ngân hàng. Các khoản vay xanh tại MSB phải được đánh giá môi trường - xã hội và đạt các tiêu chí liên quan phương án xanh, bảo vệ môi trường, giảm thiểu và thích ứng với biến đổi khí hậu cho 12 lĩnh vực xanh, bao gồm: Nông nghiệp xanh; lâm nghiệp xanh; xử lý chất thải và phòng chống ô nhiễm; năng lượng tái tạo; tái chế, tái sử dụng các nguồn tài nguyên; giao thông bền vững…

Ngày nay, nền tảng “khách hàng là trọng tâm” dường như không chỉ MSB theo đuổi mà nhiều ngân hàng khác cũng thực hiện. Vậy, MSB theo đuổi chiến lược riêng biệt nào để tạo ra lợi thế cạnh tranh trên thương trường?

Điểm khác biệt đó là MSB có tư duy "phục vụ theo nhu cầu của khách hàng", không phải tư duy "bán sản phẩm". Nghĩa là, các ngân hàng có thể chọn định vị khách hàng là trọng tâm, song thường phục vụ họ dựa trên nền tảng các sản phẩm như thẻ, tài khoản, cho vay... Nhưng MSB dựa trên cơ sở phân khúc để phục vụ khách hàng với những gói sản phẩm được thiết kế phù hợp.

Việc định vị phân khúc cũng khác biệt khi Ngân hàng dành nhiều thời gian hơn cho phân tích chi tiết, nhằm đáp ứng chính xác nhất nhu cầu người dùng. Ví dụ như với nhóm khách hàng giàu có, nhiều ngân hàng định vị chung là 1 nhóm duy nhất, nhưng MSB chia nhóm này thành 2 phân khúc khác nhau gồm những người khá giả có thu nhập từ lương và những người giàu có từ kinh doanh, xuất phát từ việc nghiên cứu sự khác biệt trong tư duy và nhu cầu của 2 nhóm này.

Về cơ cấu tổ chức cũng vậy. MSB không chỉ có bộ phận sản phẩm mà còn có bộ phận phân khúc, giống như một dây chuyền sản xuất: Bộ phận sản phẩm cung cấp nguyên vật liệu, còn bộ phận phân khúc chịu trách nhiệm đóng gói để tạo ra gói sản phẩm dịch vụ tốt nhất phù hợp với nhu cầu riêng biệt của từng nhóm khách hàng.

Về cách thức vận hành, MSB lựa chọn phương thức Agile - vừa thiết kế, vừa từng bước đưa sản phẩm ra thị trường để thu nhận phản hồi và hoàn thiện sản phẩm ấy trong suốt quá trình triển khai. Đây không phải là làm ẩu, làm bừa, mà là thử nghiệm, tiếp nhận phản hồi của khách hàng và tiếp tục điều chỉnh tới khi sản phẩm "đánh trúng" nhu cầu người dùng. Chúng tôi lắng nghe khách hàng của mình trong trọn vòng đời sản phẩm.

Bên cạnh đó, MSB cũng chú trọng tới trải nghiệm của nhân viên. Trên quan điểm của chúng tôi, “nhân viên hạnh phúc sẽ nỗ lực làm khách hàng hài lòng”. Vì vậy, MSB định hướng tạo ra một hệ thống thông minh mà cán bộ, nhân viên có thể nắm được toàn bộ trạng thái hồ sơ khách hàng, đảm bảo tại bất cứ "điểm chạm" nào, khi có câu hỏi và yêu cầu giải đáp, nhân sự đều sẵn sàng trả lời và phục vụ tốt.

Bản thân mỗi lãnh đạo MSB đều có tư duy “lãnh đạo phục vụ”. Khi đó, sản phẩm tốt sẽ ra đời dựa trên tư duy người dùng, nhu cầu của thị trường và khách hàng chứ không đơn thuần từ kinh nghiệm tích lũy cá nhân của người lãnh đạo.

Trong kế hoạch đề ra cho năm 2024 với nhiều chông gai trước mắt, MSB sẽ tập trung phát triển kinh doanh ưu tiên quản trị rủi ro, kiểm soát nợ xấu và mở rộng danh mục tín dụng sang các lĩnh vực phát triển bền vững. Ông có thể cho biết việc kết hợp này sẽ mang lại những lợi ích cụ thể nào cho Ngân hàng và các bên liên quan?

Từ hệ quả của dịch bệnh COVID-19 cùng những biến động thị trường tài chính, bất động sản, bất ổn địa chính trị trên thế giới trong 2 năm gần đây, các doanh nghiệp Việt nói chung và khách hàng của MSB nói riêng đều gặp khó khăn trong hoạt động kinh doanh và khả năng hồi phục tiềm năng kinh tế, từ đó ảnh hưởng tới năng lực tài chính, khả năng trả nợ của khách hàng.

Cũng như nhiều ngân hàng khác, quản trị rủi ro để kiểm soát nợ xấu là ưu tiên trong năm 2024 với MSB. Chúng tôi song hành cùng khách hàng với các giải pháp tài chính, tháo gỡ khó khăn, giảm lãi vay theo chỉ đạo của Chính phủ, với kỳ vọng nền kinh tế sớm hồi phục, khách hàng đảm bảo được cam kết tín dụng với ngân hàng; từ đó, kết quả kinh doanh và lợi nhuận của MSB cũng đạt được mục tiêu, tạo cơ sở để cải thiện chất lượng cuộc sống của cán bộ, nhân viên, hỗ trợ các dự án cộng đồng nhiều hơn và đồng thời cũng hiện thực hóa các cam kết với cổ đông.

Với cam kết đồng hành cùng Chính phủ Việt Nam trong tiến trình giảm phát thải ròng Carbon về mức 0 vào năm 2050, cùng xu thế chung của quốc tế về chống biến đổi khí hậu, tăng đầu tư và nguồn vốn tín dụng cho các lĩnh vực xanh và có tiêu chí phát triển bền vững, MSB luôn nỗ lực vận hành kinh doanh đảm bảo sự lành mạnh và tăng trưởng bền vững của một tổ chức tín dụng, vận hành theo đúng định hướng của cơ quan quản lý.

Đồng thời, chúng tôi cũng giữ vai trò người hỗ trợ chuyển đổi cho khách hàng, đối tác, từ chuyển đổi mô hình kinh doanh, chuyển đổi cơ cấu tài chính và đặc biệt là chuyển đổi xanh trong hoạt động kinh doanh, từ đó tạo ra giá trị và củng cố vị thế của MSB với tư cách là đối tác bền vững của các bên liên quan. Ngân hàng đang từng bước xây dựng một chiến lược phát triển bền vững, cân nhắc đầy đủ các khía cạnh Môi trường - Xã hội - Quản trị, biến thách thức thành cơ hội hướng tới “một cuộc sống thuận ích hơn”. Các hoạt động phát triển bền vững và tương tác của MSB với các bên liên quan đều được chúng tôi công bố đầy đủ trong Báo cáo phát triển bền vững độc lập của Ngân hàng.

Dựa trên mục tiêu đó, các nguồn thu ngoài lãi nào được đẩy mạnh để giúp MSB gia tăng nguồn thu trong điều kiện thị trường tín dụng tăng trưởng không thuận lợi của năm 2024?

MSB đã đẩy mạnh số hóa và đầu tư bài bản vào mảng công nghệ trong suốt 3 năm qua. Gần đây, chúng tôi vừa hoàn thành chuyển đổi hệ thống ngân hàng lõi (Core Banking) vào đầu tháng 6. Với nền tảng công nghệ hiện đại, mở hơn và thích hợp với mục tiêu chuyển đổi số, MSB kỳ vọng các sản phẩm dịch vụ ngân hàng trên kênh số được thiết kế sát với nhu cầu và điều kiện tài chính của từng đối tượng khách hàng; các sản phẩm được cá nhân hóa, ứng dụng ngân hàng đáp ứng toàn diện mong muốn của người dùng, đồng thời giảm thiểu thời gian về thủ tục, triển khai thủ công. Điều này sẽ hỗ trợ MSB gia tăng doanh thu phí dịch vụ.

Một số nguồn thu ngoài lãi được tập trung trong điều kiện tín dụng nhiều hạn chế có thể kể đến như hoạt động kinh doanh ngoại hối, từ mua bán chứng khoán đầu tư, thu từ dịch vụ thanh toán và đặc biệt là tăng cường công tác thu hồi nợ và tăng thu nhập từ nợ đã xử lý rủi ro (tại quý 2/2024, MSB thu được khoảng 800 tỷ đồng từ công tác thu hồi nợ này).

Khi nào MSB có thể hiện thực hóa mục tiêu đạt 1 tỷ USD lợi nhuận?

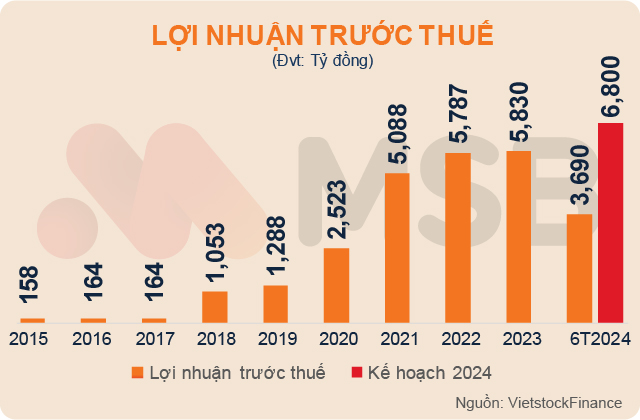

Mục tiêu 1 tỷ USD lợi nhuận được đề ra trong kế hoạch chiến lược giai đoạn 2024-2027, sau khi giai đoạn chiến lược 2018-2023 đạt được nhiều kết quả tích cực, thể hiện qua các chỉ số tổng doanh thu hoạt động, lợi nhuận trước thuế… đều ghi nhận tỷ lệ tăng trưởng vượt trội lần lượt là trên 27% và gần 46% trong 5 năm gần nhất. Trên cơ sở các điều kiện thị trường thuận lợi, các nền tảng số hóa được đưa vào ứng dụng đúng kế hoạch, không có các rủi ro chính sách lớn, chúng tôi tự tin với khả năng hiện thực hóa mục tiêu này trong thời gian dự tính.

Công bố thông tin bằng tiếng Anh chính là điều Việt Nam cần cải thiện để tiến tới việc được nâng hạng thị trường và cũng là một cách thể hiện sự công bằng với cổ đông ngoại. Ông đánh giá vấn đề này ra sao và tại MSB thì hoạt động này diễn ra từ khi nào?

Với tiêu chí đối xử công bằng với mọi cổ đông, đặc biệt trong việc tiếp nhận thông tin, gia tăng sự minh bạch của doanh nghiệp, MSB hoàn toàn ủng hộ việc luật hóa yêu cầu công bố thông tin bằng tiếng Anh. Khi được biết các dự thảo luật chuẩn bị được công bố có đưa các thời hạn cho việc công bố thông tin song ngữ, Ngân hàng đã có sự chuẩn bị cho việc áp dụng yêu cầu này.

Hiện nay, các thông tin công bố định kỳ đều được MSB ban hành song ngữ Anh - Việt (Báo cáo thường niên, Báo cáo tài chính kiểm toán, soát xét, Báo cáo tài chính quý, thư mời tham dự Đại hội cổ đông, phiếu biểu quyết, Báo cáo phát triển bền vững…). Đối với các thông tin công bố bất thường hoặc theo yêu cầu, MSB áp dụng định dạng mẫu biểu công bố thông tin song ngữ theo Thông tư 96 hoặc theo quy chế của HOSE/VSDC và đều được gửi tới Sở giao dịch Chứng khoán TP. Hồ Chí Minh, Ủy ban Chứng khoán Nhà nước và đăng tải trên website của Ngân hàng. Tuy nhiên, các tài liệu đính kèm theo các thông tin công bố bất thường hay theo yêu cầu này chưa được dịch thuật sang tiếng Anh do thời hạn công bố thông thường là 24h kể từ khi xảy ra sự kiện. Để việc công bố thông tin bằng tiếng Anh được thực hiện triệt để, các công ty đại chúng/niêm yết cần có công cụ và nhân sự chuyên trách cho việc dịch thuật, đảm bảo nội dung dịch thuật không có sai lệch và cả về thời hạn dịch thuật.

Các sự kiện cần công bố thông tin đến từ nhiều bộ phận kinh doanh khác nhau (mạng lưới hoạt động, pháp chế, tài chính, đầu tư, các Nghị quyết từ HĐQT, ban tổ chức ĐHĐCĐ…) nên nội dung công bố đa dạng và cần người chuyên trách đảm nhiệm rà soát nội dung trước khi thông tin được gửi đi. Đây chính là vấn đề làm hạn chế áp dụng diện rộng công bố thông tin song ngữ trên thị trường chứng khoán.

Về phía MSB, ngân hàng sắp xếp, phối hợp nội bộ cả về nhân sự và công nghệ để đảm bảo việc công bố thông tin song ngữ được thực hiện sớm nhất, không phụ thuộc thời điểm luật ban hành, nhằm đảm bảo quyền lợi cổ đông.

Xin cảm ơn ông.

| Hãy bình chọn Doanh nghiệp niêm yết có hoạt động IR tốt nhất năm 2024 cho MSB từ ngày 01/08/2024 đến 14/08/2024 tại website của Chương trình IR Awards 2024 (ir.viestock.vn).

|

Cát Lam

Thiết kế: Tuấn Trần

FILI

|