|

Quý thuận buồm xuôi gió của các doanh nghiệp ngành cao su

Quý 2/2024, lãi ròng hầu hết doanh nghiệp cao su tăng hai con số so với cùng kỳ, đặc biệt tăng mạnh ở nhóm sản xuất cao su thành phẩm như săm lốp xe, băng tải,… phục vụ xuất khẩu.

Thống kê dữ liệu từ VietstockFinance cho thấy, 15 doanh nghiệp có hoạt động khai thác, chế biến và sản xuất cao su (trên sàn HOSE, HNX, UPCoM) đã công bố kết quả kinh doanh quý 2/2024, có 10 đơn vị báo lãi tăng, 4 giảm lãi và 1 tiếp tục lỗ.

Tổng doanh thu các công ty đạt 8.8 ngàn tỷ đồng, tăng nhẹ 9% nhưng lãi ròng gấp rưỡi cùng kỳ, ghi nhận 1.3 ngàn tỷ đồng.

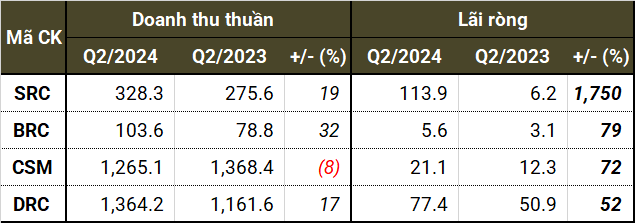

Ở nhóm cao su thành phẩm, chiếm phần lớn sản xuất săm lốp xe, có 4 công ty gồm SRC, BRC, CSM, DRC báo doanh thu và lợi nhuận tăng trưởng từ 17-100% so với quý 2/2023. Các doanh nghiệp này mang về 3 ngàn tỷ đồng doanh thu trong kỳ, cải thiện 6%. Lãi ròng 218 tỷ đồng, tăng 201%, chủ yếu nhờ khoản lãi đột biến của SRC.

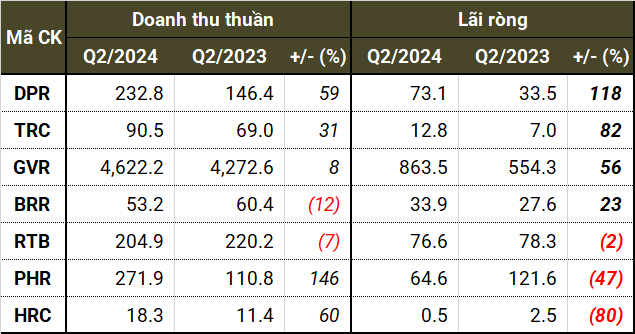

Trong khi đó, mảng khai thác và chế biến nguyên liệu cao su (chiếm phần lớn bởi GVR và các công ty thành viên) đạt tổng cộng 5.7 ngàn tỷ đồng, cải thiện 12%; lãi ròng hơn 1.1 ngàn tỷ đồng, tăng 38%. Đột phá có thể kể đến DPR với doanh thu tăng 60%, lợi nhuận tăng 118%.

|

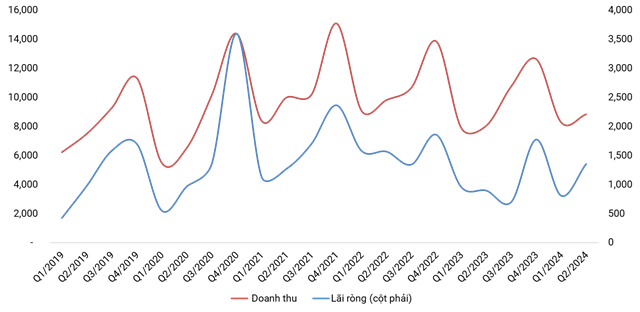

Diễn biến KQKD hàng quý các doanh nghiệp cao su trên sàn từ năm 2019 đến nay (Đvt: tỷ đồng)

Nguồn: Người viết tổng hợp

|

Hưởng lợi từ chênh lệch tỷ giá

Ở nhóm sản xuất săm lốp xe, gây bất ngờ là số lãi ròng kỷ lục 114 tỷ đồng của Cao su Sao Vàng (HOSE: SRC), tăng đột biến 1,750% so với cùng kỳ. Tuy nhiên, mức tăng này là nhờ thu nhập khác từ chuyển nhượng quyền thuê lại đất với cơ sở hạ tầng và tài sản gắn liền với đất. Hoạt động kinh doanh chính của SRC có doanh thu tăng 19%, đạt 328 tỷ đồng; lãi từ hoạt động kinh doanh gần 16 tỷ đồng, gấp đôi quý 2/2023.

Cao su Đà Nẵng (HOSE: DRC) soán ngôi đầu doanh thu nhóm săm lốp từ tay CSM khi tăng 17%, đạt hơn 1.3 ngàn tỷ đồng, cũng là mức cao nhất từ trước đến nay của Công ty. Kết quả nhờ đẩy mạnh chính sách bán hàng làm tăng doanh thu tiêu thụ. Chi phí bán hàng đội lên gấp 2.5 lần nhưng DRC vẫn lãi hơn 77 tỷ đồng, tăng 52%.

Riêng chủ thương hiệu Casumina, Công nghiệp Cao su Miền Nam (HOSE: CSM) báo giảm doanh thu, 8%, về 1.2 ngàn tỷ đồng nhưng lãi ròng vẫn tăng đến 72%, đạt 21 tỷ đồng do giá vốn giảm sâu. Biên lãi gộp quý theo đó lên cao nhất kể từ năm 2020.

Cao su Bến Thành (HOSE: BRC), đơn vị duy nhất không kinh doanh lốp xe, cũng có quý thành công khi đạt doanh thu kỷ lục 104 tỷ đồng, tăng 32%. Nguồn thu từ băng tải và cao su kỹ thuật trong kỳ đều tăng mạnh. Lãi ròng đạt 5.6 tỷ đồng, tăng 79%.

Quý 2, lợi nhuận một số doanh nghiệp xuất khẩu như DRC hay CSM hưởng lợi đáng kể từ tỷ giá. Theo DRC, tỷ giá tăng từ đầu năm là một trong những nguyên nhân nâng hiệu quả xuất khẩu. Lãi chênh lệch tỷ giá đã thực hiện của DRC đạt 16 tỷ đồng trong quý 2, gấp đôi cùng kỳ. Tương tự, CSM thu lãi từ tỷ giá 27 tỷ đồng, gấp 3 lần.

|

KQKD quý 2 của các doanh nghiệp cao su thành phẩm (Đvt: tỷ đồng)

Nguồn: VietstockFinance

|

Lãi tăng nhờ giá mủ cao su ở mức cao

Ở nhóm khai thác, chế biến mủ cao su, GVR và các công ty thành viên hầu hết đều có quý gặt hái thuận lợi từ nhiều yếu tố như giá bán mủ cao su ở mức cao, lãi đậm từ thu nhập khác (thanh lý vườn cây cao su, bồi thường, đền bù,…).

Giá bán mủ cao su bình quân cao hơn cùng kỳ (lũy kế 6 tháng giá tăng 21.7%) bất chấp sản lượng đi lùi giúp doanh thu Cao su Đồng Phú (HOSE: DPR) tăng 59%, đạt 233 tỷ đồng; lãi ròng tăng đến 118%, ghi nhận 73 tỷ đồng. Dù vậy, kết quả này được hỗ trợ lớn bởi thu nhập từ đền bù, bồi thường số tiền 61 tỷ đồng, gấp 3.6 lần quý 2/2023.

Tương tự, giá bán mủ tăng đưa doanh thu Cao su Tây Ninh (HOSE: TRC) lên hơn 90 tỷ đồng, tăng 31%. Lãi gộp gấp 3 lần cùng kỳ. Thu nhập khác giúp Công ty lãi ròng gần 13 tỷ đồng, tăng 82%.

Trong khi đó, BRR và RTB là 2 cái tên duy nhất doanh thu giảm. Trường hợp Cao su Bà Rịa (UPCoM: BRR) vẫn lãi đậm 34 tỷ đồng, tăng 23% nhờ thanh lý vườn cây cao su. Riêng Cao su Tân Biên (UPCoM: RTB) giảm cả doanh thu lẫn lãi ròng dù tăng 32% thu nhập từ nhượng bán, thanh lý tài sản cố định.

Bất chấp doanh thu tăng đến 146%, lên 272 tỷ đồng, lãi ròng Cao su Phước Hòa (HOSE: PHR) chỉ bằng nửa cùng kỳ, gần 65 tỷ đồng do không còn lãi từ thanh lý cây cao su và thất thu từ hoạt động tài chính.

Các doanh nghiệp trên đóng góp một phần vào bức tranh chung của Tập đoàn Công nghiệp Cao su Việt Nam - CTCP (HOSE: GVR). Doanh thu và lãi ròng theo đó lần lượt 4.6 ngàn tỷ đồng và 864 tỷ đồng, cải thiện 8% và 56%. Với “ông lớn” ngành cao su, thuận lợi hơn cùng kỳ còn nhờ hoạt động chế biến gỗ và lãi từ công ty liên doanh, liên kết đều tăng, trong khi lãi vay giảm đáng kể.

|

KQKD quý 2 nhóm GVR và các công ty thành viên (Đvt: tỷ đồng)

Nguồn: VietstockFinance

|

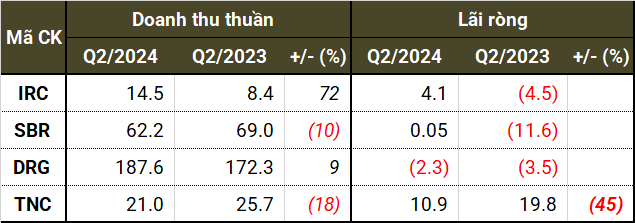

Một số doanh nghiệp cao su còn lại cũng phần lớn cho kết quả khả quan. Nổi bật là Cao su Công nghiệp (UPCoM: IRC) với doanh thu gần 15 tỷ đồng, tăng 72% nhờ tiêu thụ sản phẩm mủ cao su RSS tăng, giúp lãi 4.1 tỷ đồng, tích cực hơn mức lỗ 4.5 tỷ đồng trước đó.

Dù doanh thu giảm và tiếp tục kinh doanh dưới giá vốn nhưng Cao su Sông Bé (UPCoM: SBR) vẫn thoát lỗ với lãi ròng hơn 50 triệu đồng. Kết quả này là nhờ nhượng bán, thanh lý tài sản. Thu từ bán mủ cao su của Cao su Đắk Lắk (UPCoM: DRG) giúp doanh thu tăng nhưng vẫn tiếp tục lỗ.

Cao su Thống Nhất (HOSE: TNC) đi lùi cả doanh thu và lợi nhuận. Trong đó, sản lượng tiêu thụ mủ cao su giảm và không còn thu lớn từ thanh lý cây cao su, khiến lãi ròng giảm 45% còn chưa đầy 11 tỷ đồng.

|

KQKD quý 2 nhóm doanh nghiệp còn lại (Đvt: tỷ đồng)

Nguồn: VietstockFinance

|

Thu nhập khác lên cao trong nhiều quý

Không chỉ hưởng lợi từ giá bán hay tỷ giá, quý 2/2024 ghi nhận nhiều doanh nghiệp cao su có thu nhập khác tăng mạnh, đóng góp đáng kể vào lợi nhuận cuối cùng.

Đơn cử, thanh lý vườn cây cao su giúp thu nhập khác của BRR đạt 23 tỷ đồng, gấp đôi cùng kỳ. Mức cao nhất kể từ quý 2/2022. Đền bù, bồi thường góp phần đưa thu nhập khác của DPR gấp 5 lần, hơn 53 tỷ đồng và lên cao nhất từ quý 4/2022. RTB thu 70 tỷ đồng từ nhượng bán, thanh lý tài sản cố định, tăng 43%. Những cái tên như CSM, TRC, SBR cũng báo tăng hàng chục phần trăm. Thu nhập khác của GVR theo đó cũng tăng 19%, đạt 417 tỷ đồng.

Về triển vọng ngành, Chứng khoán Phú Hưng (PHS) cho rằng ngành cao su thiên nhiên thế giới đang bước vào giai đoạn thiếu hụt nguồn cung. Giá cao su theo đó dự phóng có thể tiếp tục neo cao khi thị trường toàn cầu chứng kiến sự thâm hụt khoảng 600-800 ngàn tấn mỗi năm. Cụ thể, với giá cao su TSR20 sẽ đạt mức 1.6-1.8USD/kg (40-45 triệu đồng/tấn, tỷ giá 25,000 đồng/USD) trong giai đoạn 2024-2025.

Nguồn cung tại Việt Nam có thể phục hồi với tốc độ tăng trưởng 3-5%/năm và đạt sản lượng 1.36-1.4 triệu tấn trong giai đoạn 2024-2025. Đến năm 2030, diện tích khai thác ước tính giảm mỗi năm từ 1-2%, còn khoảng 800-850 ngàn ha (so với 930 ngàn ha năm 2023) và dự kiến sản lượng khai thác mỗi năm sẽ từ 1.3-1.5 triệu tấn/năm.

Theo PHS, các doanh nghiệp ngành cao su sẽ tiếp tục hưởng lợi từ xu hướng tăng giá bán và khả năng tăng thị phần xuất khẩu khi các thị trường khác phải đối mặt với sự thiếu hụt. Tiêu thụ cao su thiên nhiên toàn cầu sẽ tiếp tục tăng trưởng với tốc độ trung bình 4-6%/năm giai đoạn 2024-2025 nhờ triển vọng đến từ ngành ô tô, đặc biệt là Trung Quốc.

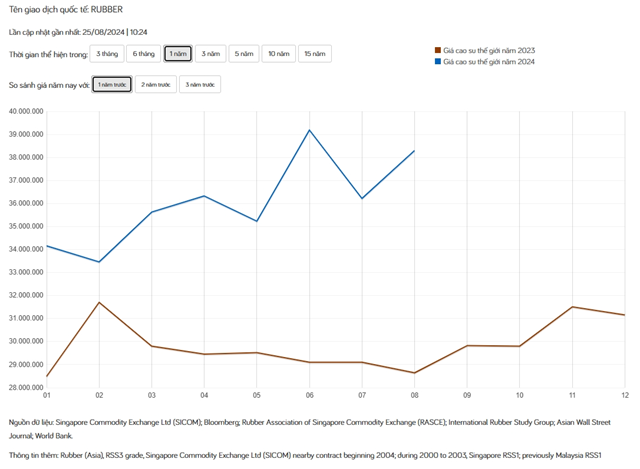

Tại ĐHĐCĐ bất thường năm 2024 lần 1 của GVR cuối tháng 3, Phó Tổng Giám đốc GVR ông Trần Thanh Phụng thừa nhận giá bán bình quân mủ cao su ở mức cao nhưng “bất thường” và “chịu tác động kép” do đang trong mùa thấp điểm và giá dầu tăng cao. “Mức giá bình quân năm 2024 vẫn sẽ cao hơn 2023 tầm 2-3 triệu đồng/tấn, tương ứng 34-35 triệu đồng/tấn”, lãnh đạo dự báo.

So sánh diễn biến giá cao su năm 2023 và năm 2024. Nguồn: Thị trường hàng hoá

|

Tử Kính

FILI

|