|

"Margin kỷ lục" không nên là lý do để chê cổ phiếu

Trong bối cảnh thị trường có những chuỗi ngày gặp bất lợi trong xu hướng tăng ngắn hạn, nhà đầu tư đón nhận thêm thông tin về trạng thái phá kỷ lục dư nợ cho vay của các công ty chứng khoán. Dù vậy, việc lo ngại rủi ro của margin, hoặc hiện tượng giải chấp chéo lại không có cơ sở.

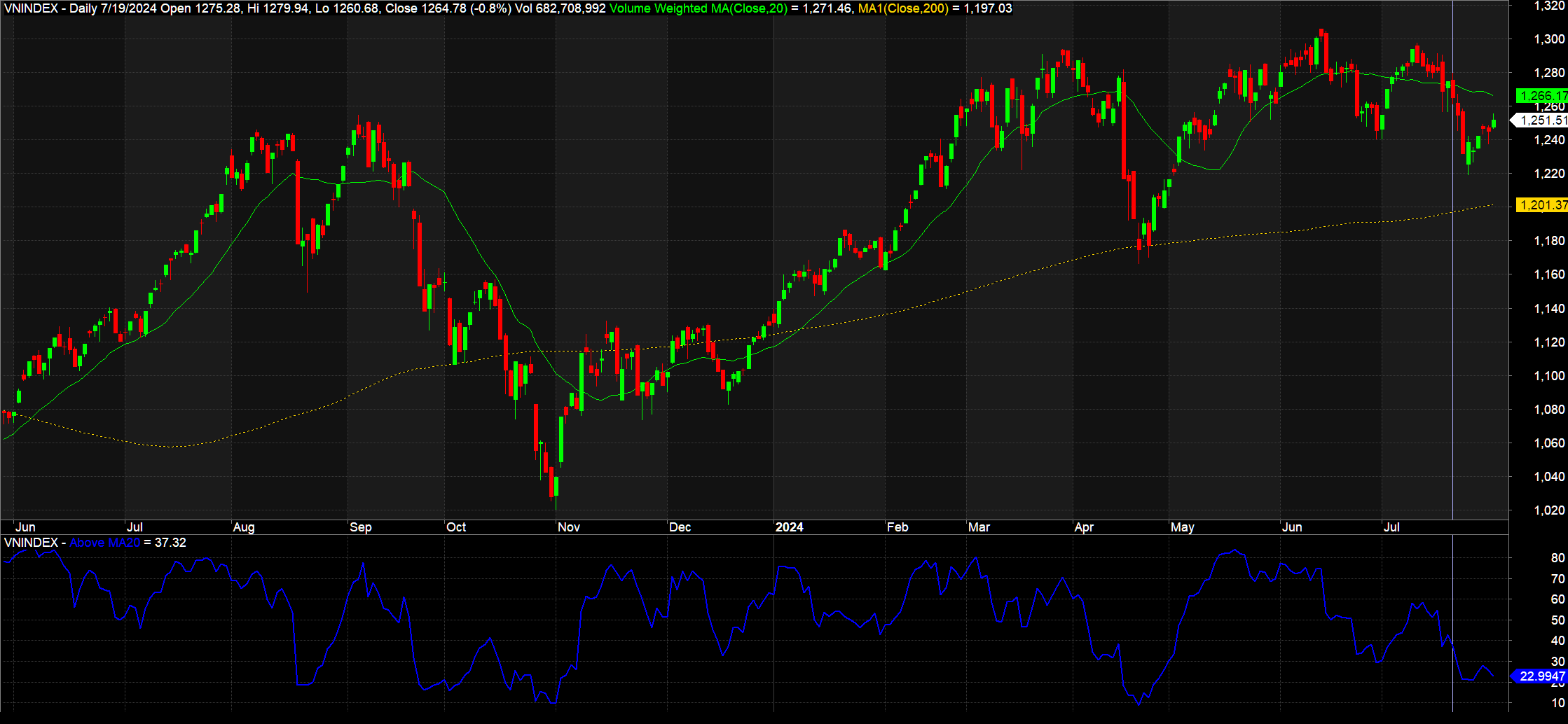

Kể từ sau phiên giao dịch 19/07, thị trường chứng khoán Việt Nam đã một lần nữa đánh mất xu hướng tăng ngắn hạn. Các cơ hội giao dịch trên HOSE cũng thu hẹp nhanh chóng với tỷ lệ các cổ phiếu còn giữ xu hướng ngắn hạn chỉ còn ở dưới 25% (tính đến hết phiên 31/07).

Chỉ còn khoảng 23% cổ phiếu giữ xu hướng ngắn hạn trên HOSE, qua đó làm giảm xác suất đầu tư của nhà đầu tư.

|

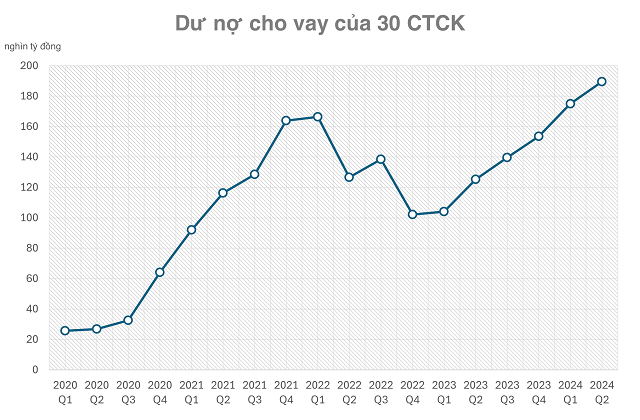

Một trong những thông tin nổi bật trong giai đoạn thị trường vận động kém tích cực là số liệu dư nợ tại các CTCK đã đạt mức cao kỷ lục mới. Qua đó, nỗi ám ảnh của giai đoạn cuối năm 2022 cũng quay trở lại khiến không ít nhà đầu tư cho rằng thị trường có thể gặp phải việc giải chấp (margin call).

Tuy nhiên, thực tế, dư nợ tại các CTCK đã hồi phục trở lại kể từ cuối năm 2022 và trải qua 6 quý liên tục tăng trưởng. Ngay trong quý 1/2024 vừa qua, dư nợ đã phá kỷ lục của giai đoạn COVID-19. So với quý trước, mặc dù dư nợ vẫn tiếp tục phá kỷ lục nhưng đà tăng trưởng đã có phần chậm lại.

Dư nợ cho vay tiếp tục phá kỷ lục trong quý 2/2024

|

Thống kê, tại 30 CTCK cho thấy, dư nợ trong quý 2/2024 đã tăng trưởng 8.2% trong khi đó quý đầu năm mức tăng trưởng đạt hơn 14%.

Trong số các gương mặt được thống kê, không phải toàn bộ các CTCK đều ghi nhận sự tăng trưởng. Một số đã giảm dư nợ trong quý 2 như VPS (-2.5%), Vietcap (-7.3%), SHS (-18.2%), CTS (-6.2%) trong đó Vietcap, SHS thậm chí còn mất hết thành quả của hoạt động mở rộng dư nợ cho vay từ đầu năm 2024.

Điều này cho thấy nhà đầu tư tại nhiều CTCK đã chủ động trong quản trị rủi ro và hạ đòn bẩy margin thay vì mang tâm lý FOMO trong một quý nhiều gập ghềnh của thị trường chứng khoán. Nếu không, dư nợ cho vay sẽ còn tăng trưởng vượt trội hơn so với các số liệu thống kê.

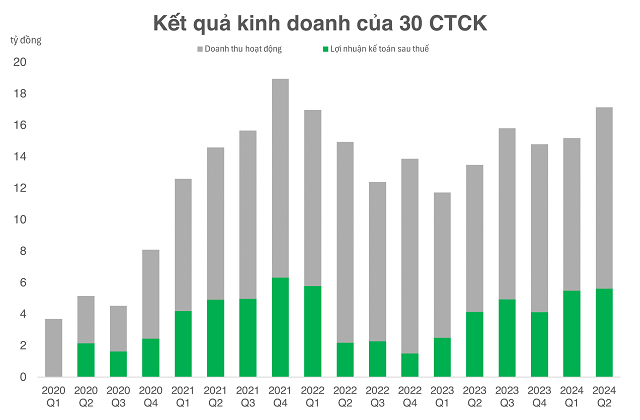

Bên cạnh đó, cũng cần phải nhắc tới khía cạnh các CTCK đã nâng cao năng lực tài chính nhờ liên tục tăng trưởng lợi nhuận cùng với các hoàng loạt các đợt tăng vốn đã triển khai từ cuối năm 2023 cho đến nay.

Mặc dù đà tăng trưởng có dấu hiệu chậm lại, mức lợi nhuận sau thuế của 30 CTCK trong quý 2 vừa qua vẫn là cao nhất trong vòng 9 quý trở lại đây.

|

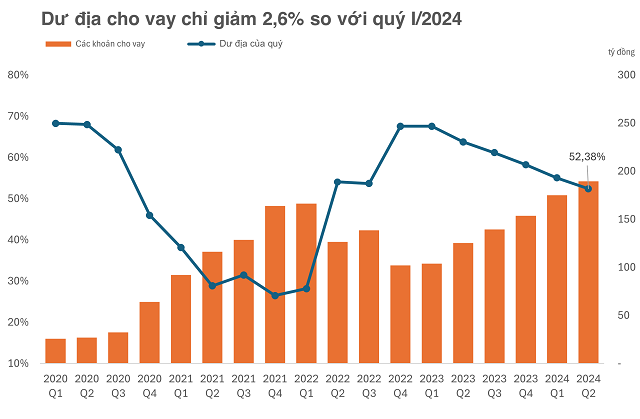

Cùng với các đợt tăng vốn, dư địa cho vay (không được vượt quá 2 lần vốn chủ sở hữu) cũng thu hẹp khá chậm và chưa về lại mặt bằng cuối năm 2021.

|

Theo ông Bùi Văn Huy, Giám đốc chi nhánh TP.HCM, Công ty Chứng khoán DSC, câu chuyện margin lập kỷ lục, thực tế mùa báo cáo tài chính (BCTC) nào ngưỡng margin cũng được nhắc đến và thảo luận rất nhiều. Hiện tại ngưỡng margin đã lên ngưỡng cao nhất lịch sử nhưng ông Huy đánh giá margin hiện tại không nguy hiểm.

Cụ thể, khả năng cung ứng Margin của các CTCK đã được nâng cao rất nhiều sau những lần tăng vốn. Việc các CTCK hiện tại thực hiện một phần chức năng cho vay của các ngân hàng nên con số tuyệt đối tăng cũng dễ hiểu.

"Vốn cho vay đang rất dư thừa, người trong nghề thậm chí nói vui là đang khá ế, kể cả các kho chứng khoán cũng dư nguồn rất nhiều. Do đó trên quan điểm người làm nghề, ai đó nói rủi ro margin cao thì tôi không đồng ý. Sau một lượng call/force tuần vừa rồi, rủi ro margin ở mặt bằng giá này là không cao", ông Huy cho biết.

Tương tự, ông Trần Trương Mạnh Hiếu, Trưởng phòng phân tích Công ty Chứng khoán KIS Việt Nam đánh giá các CTCK đang quản trị rủi ro từ margin khá tốt, nên các vị thế cho vay thường đảm bảo an toàn dựa trên tính thanh khoản của cổ phiếu đó. Khi gặp vấn đề các khoản margin này sẽ nhanh chóng được xử lý trong 1-2 phiên để thu hồi vốn nhờ mức thanh khoản tốt của cổ phiếu.

Áp lực giải chấp chỉ tác động trong một vài phiên và không kéo dài. Vì thế, có thể áp lực từ margin sẽ làm thị trường có sự rung lắc trong một vài phiên nhưng nhìn tổng thể xu hướng vẫn sẽ được duy trì.

Quân Mai

FILI

|