|

6 tháng đầu năm: Tỷ lệ hấp thụ nhà ở tăng, chủ đầu tư tăng huy động vốn từ cổ phiếu

Theo chuyên gia, thị trường BĐS nửa đầu năm có nhiều diễn biến khả quan khi tỷ lệ hấp thụ tăng đáng kể. Các chủ đầu tư thay đổi phương thức huy động nguồn tiền phát triển dự án cũng như chính sách bán hàng để tiếp cận người mua hiệu quả hơn.

Ông Lưu Quang Tiến - Phó Viện trưởng Viện nghiên cứu Kinh tế - Tài chính – BĐS Dat Xanh Services (Dat Xanh Services-FERI) nhận định thị trường bất động sản (BĐS) nhà ở trong nửa đầu năm 2024 diễn biến khả quan hơn so với kịch bản kỳ vọng.

Cụ thể, nguồn cung mới tăng 40% so với cùng kỳ năm trước, vượt xa mức dự đoán 20-30% của kịch bản kỳ vọng. Giá bán tăng 3-5%, phù hợp với dự báo. Lãi suất thả nổi ở mức 10-12%, cũng nằm trong khoảng dự kiến (một số ngân hàng chào lãi suất ưu đãi cho 6-12 tháng đầu tiên dao động trong khoảng từ 6-8%/năm). Tỷ lệ hấp thụ đạt khoảng 34%, tương đương với mức ước tính từ 30-35% của kịch bản kỳ vọng mà FERI nêu ra hồi đầu năm 2024.

Các diễn biến cho thấy thị trường BĐS đang có những tín hiệu phục hồi tích cực, vượt qua những khó khăn của năm 2023. Tuy nhiên, vẫn còn một số thách thức như kinh tế suy thoái do tác động bất ổn địa chính trị toàn cầu, tăng trưởng tín dụng thấp dù lãi suất cho vay đã giảm sâu, pháp lý BĐS chưa được tháo gỡ triệt để, và niềm tin thị trường vẫn chưa phục hồi mạnh mẽ.

Ông Tiến nêu 5 sự kiện tiêu biểu của thị trường BĐS trong nửa đầu năm nay gồm:

Thứ nhất, Nhà nước chính thức thông qua và đẩy nhanh tiến độ thi hành các bộ luật quan trọng: Luật Đất đai, Luật kinh doanh bất động sản, luật các tổ chức tín dụng 2024 sẽ có hiệu lực thi hành sớm vào ngày 01/08/2024.

Thứ hai, nguồn vốn đổ vào thị trường BĐS liên tục tăng trưởng, đặc biệt là dòng vốn FDI đổ vào BĐS tăng gần 62% so với năm 2023 và đứng thứ hai trong các ngành thu hút vốn ngoại. Tín dụng BĐS chiếm gần 22% tổng dư nợ toàn nền kinh tế. Sự phục hồi của thị trường, đặc biệt là nhu cầu vay mua nhà, đã tác động lớn tới tăng trưởng tín dụng của các ngân hàng.

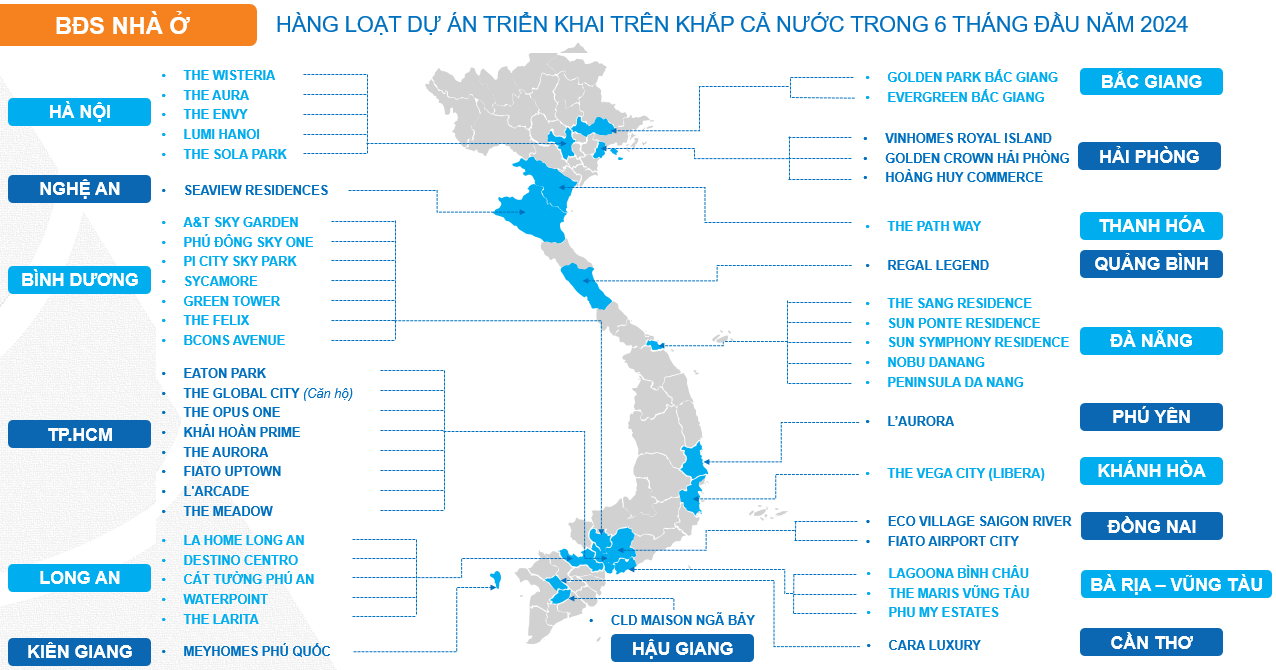

Thứ ba, nhiều dự án mới được khởi động trên khắp cả nước. Tính tới cuối tháng 6, có trên 20 dự án được giới thiệu và mở bán trên thị trường, đa dạng phân khúc, loại hình, phương thức và chính sách bán hàng. Một số dự án có kết quả bán hàng khả quan cho thấy sự quan tâm lớn của khách hàng góp phần làm thị trường nửa đầu năm ấm dần lên.

Thứ tư, việc đẩy nhanh tiến độ khai thác các chương trình phát triển nhà ở xã hội.

Thứ năm, sự hấp thụ BĐS trên cả nước cả thiện, tăng khoảng 4 lần so với cùng kỳ 2023.

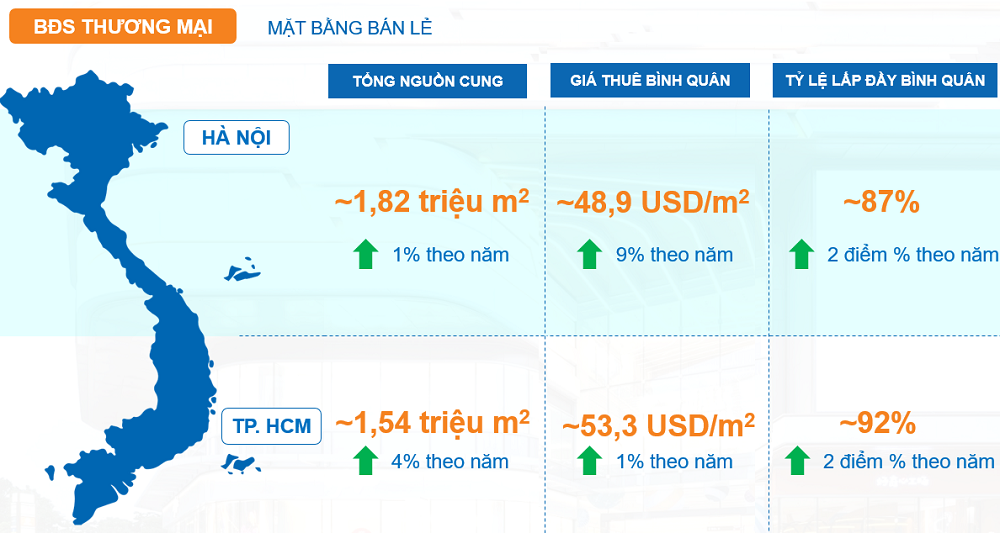

Thị trường mặt bằng cho thuê ổn định

Hai loại hình diễn biến tích cực trong nửa đầu năm là mặt bằng văn phòng và mặt bằng bán lẻ.

Trong đó, mặt bằng văn phòng ghi nhận nguồn cung ổn định, tăng khoảng 1% so với cuối 2023. Tổng cung văn phòng cho thuê ở Hà Nội duy trì khoảng 2.1 triệu m2, giá thuê bình quân giảm 2% so với cùng kỳ đạt 21.1 USD/m2. Tỷ lệ lấp đầy bình quan tăng 1 điểm % lên 85%. Tại TPHCM, tổng cung tăng 1% đạt 2.64 triệu m2. Giá ổn định so với quý trước đạt 32.6 USD/m2. Tỷ lệ lấp đầy bình quân giảm 1 điểm phần trăm so với cùng kỳ năm ngoái, đạt 90%.

Về nhu cầu, ổn định đối với văn phòng hạng A ở trung tâm, chủ yếu từ các doanh nghiệp FDI mới gia nhập thị trường. Giá cả thuê duy trì ổn định, Hà Nội giảm nhẹ ở một số khu vực. Các toà nhà được nâng cấp để đáp ứng tiêu chuẩn ESG.

Đối với mặt bằng bán lẻ, bên cạnh các dự án đang xây dựng, nguồn cung mặt bằng bán lẻ có sự cải thiện đến từ các trung tâm thương mại (TTTM) như The Linc ParkCity, Vincom Mega Mall Grand Park và sự trở lại của Vincom 3/2 sau quá trình nâng cấp.

Về cầu, nhu cầu mặt bằng nhà phố bán lẻ giảm do sự phát triển của thương mại điện tử. Thay vào đó, nhu cầu thuê mặt bằng trong TTTM tăng cao tại các vị trí thuận tiện giao thông và bãi đỗ xe rộng rãi đúng với xu hướng Shoppertainment. Giá cả thuê mặt bằng bán lẻ tại các TTTM tăng trưởng do nhu cầu cao nhưng chưa đủ nguồn cung mới để đáp ứng.

Các chủ đầu tư ngoại đang ngày càng lấn sân hơn vào thị trường Việt Nam, đi đầu là AEON với chiến lược phát triển thêm hàng loạt TTTM quy mô lớn tại các tỉnh thành trên cả nước thay vì chỉ tập trung ở hai thành phố lớn như trước đây.

Nguồn: FERI

|

Thị trường BĐS nhà ở cải thiện đáng kể tỷ lệ hấp thụ

Ông Tiến cho biết, thị trường BĐS nhà ở nửa đầu năm đã ghi nhận một số tín hiệu tích cực khi nguồn cung tăng mạnh và tỷ lệ hấp thụ cải thiện đáng kể.

Trong 6 tháng đầu năm 2024, có gần 20.7 ngàn sản phẩm được tung ra thị trường, tổng nguồn cung sơ cấp đạt 69.2 ngàn sản phẩm, tăng 82% so với cùng kỳ và tăng 46% so với cuối năm 2023. Khu vực phía Bắc chiếm hơn một nửa nguồn cung với gần 10.8 ngàn sản phẩm mới; phía Nam có khoảng 5.9 ngàn sản phẩm mớ, tuy nhiên tổng tích lũy chiếm 46%, tương đương hơn 32.1 ngàn sản phẩm và dẫn đầu cả nước. Tỷ lệ hấp thụ cả thiện đáng kể ở tất cả khu vực đều tăng. Khu vực tăng cao nhất là miền Trung tăng 600% so với cùng kỳ năm trước, tổng tất cả khu vực tăng 30-35% so cùng kỳ.

Tỷ lệ hấp thụ chung của toàn thị trường tăng gần 2.5 lần so với cùng kỳ năm 2023. Tỷ lệ hấp thụ tăng trưởng dần qua các quý, đặc biệt là trong các tháng sau Tết Nguyên Đán. Khu vực phía Bắc tiếp tục dẫn đầu với kết quả bán hàng vượt xa các thị trường khác. Trong đó Hà Nội có nguồn cung mới 7,525 sản phẩm; tỷ lệ hấp thụ lên tới 65-70% rổ hàng mới, tăng 4.5 lần cùng kỳ. Trong khi đó, TPHCM có nguồn cung tăng 1.3 lần cùng kỳ đạt 2,356 sản phẩm mới; tỷ lệ hấp thụ 45-50%, tăng 2.5 lần.

Giá bán cho thấy sơ cấp tăng 5-10%, riêng căn hộ tăng trung bình cao nhất đến 20% ở khu vực phía Bắc. Giá bán thứ cấp không còn xuất hiện nhiều tình trạng bán cắt lỗ, ghi nhận tăng nhẹ ở hầu hết loại hình, đặc biệt là nhà phố riêng lẻ tăng mạnh. Tại Hà Nội, căn hộ hạng C có mức tăng giá cao nhất lên tới 20-30% cùng kỳ, TPHCM là căn hộ hạng A có mức tăng giá mạnh nhất 20-30%.

Nhu cầu thuê căn hộ tại các khu vực trung tâm và đô thị vệ tinh vẫn có xu hướng tăng. Giá cho thuê nhà cũng tăng 5-10%.

Các dự án triển khai trên cả nước 6 tháng đầu năm 2024. Nguồn: FERI

|

Niềm tin thị trường đang được khôi phục

Ông Tiến đánh giá niềm tin thị trường đang có sự chuyển biến tích cực, đặc biệt là phía Bắc. Tỷ lệ khách hàng đăng ký tham quan dự án, xem nhà mẫu tăng 5-10 lần so với cùng kỳ 2023.

Chủ đầu tư tăng tốc công bố các dự án mới, đa dạng về phân khúc và vị trí, đáp ứng nhu cầu ngày càng cao của thị trường. Môi giới tăng cường liên minh, liên kết để đẩy mạnh hoạt động bán hàng. Số lượng doanh nghiệp quay lại hoạt động trong 6 tháng đầu năm tăng hơn 11% so cùng kỳ đạt 1,416 doanh nghiệp; số doanh nghiệp thành lập mới tăng 1.4% đạt 2,179 doanh nghiệp; quy mô vốn bình quân trên mỗi doanh nghiệp thành lập mới tăng gần 30% đạt gần 72.2 tỷ đồng/doanh nghiệp; số lao động trong lĩnh vực BĐS tăng 19% lên gần 14.2 ngàn lao động. Điều này cho thấy niềm tin của nhà đầu tư và doanh nghiệp vào thị trường BĐS đang dần được khôi phục, tạo nền tảng cho sự phát triển thời gian tới.

Động thái của các chủ đầu tư trong việc tìm nguồn vốn và bán hàng

Tính tới giữa tháng 6/2024, có 92 đợt phát hành trái phiếu doanh nghiệp BĐS, tổng giá trị huy động đạt khoảng 28 ngàn tỷ đồng. Ông Tiến nhận định, giá trị trái phiếu phát hành trong nửa đầu năm không nhiều, ngược lại là áp lực trả nợ khiến các chủ đầu tư phải đa dạng hóa các kênh để tìm cách tái cấu trúc nguồn vốn. Các doanh nghiệp BĐS vẫn đang đối mặt với áp lực lớn từ trái phiếu đáo hạn vào cuối năm nay với hơn 67 ngàn tỷ đồng, chiếm gần 43% tổng giá trị trái phiếu doanh nghiệp sắp đáo hạn.

Theo đó, việc huy động vốn từ thị trường cổ phiếu đối với doanh nghiệp niêm yết trở nên phổ biến. Đặc biệt là sau mùa ĐHĐCĐ, nhiều doanh nghiệp công bố kế hoạch phát hành cổ phiếu, tăng trưởng doanh thu và lợi nhuận, khởi động hàng loạt dự án mới… Bên cạnh đó là việc doanh nghiệp cơ cấu lại danh mục đầu tư bằng việc bán bớt tài sản, quỹ đất, cổ phần trong dự án hoặc doanh nghiệp thông qua các hoạt động M&A.

Trong 6 tháng đầu năm 2024, cả nước có 19 dự án khởi công, 23 dự án kick-off và 27 sự kiện mở bán. Yếu tố pháp lý đã được các chủ đầu tư chú trọng hơn bao giờ hết, trở thành một yếu tố cạnh tranh quan trọng để đảm bảo tính hợp pháp và thúc đẩy sự tin tưởng của thị trường.

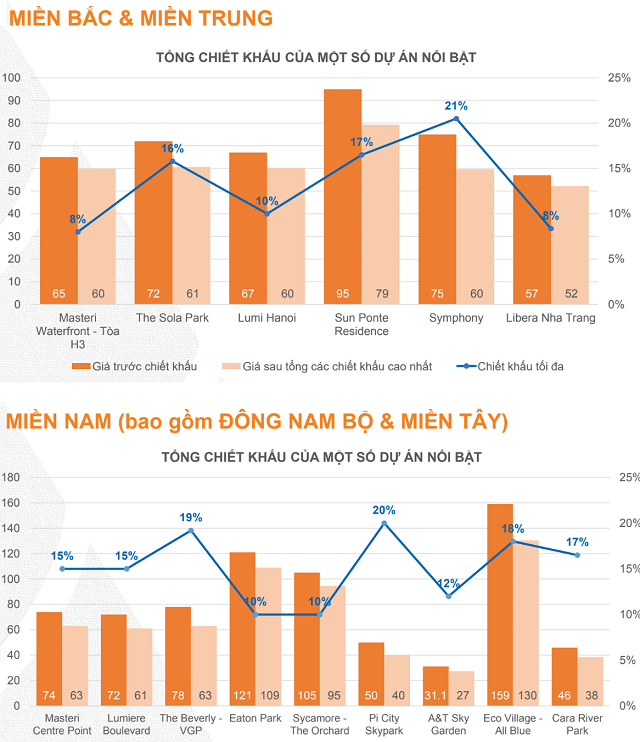

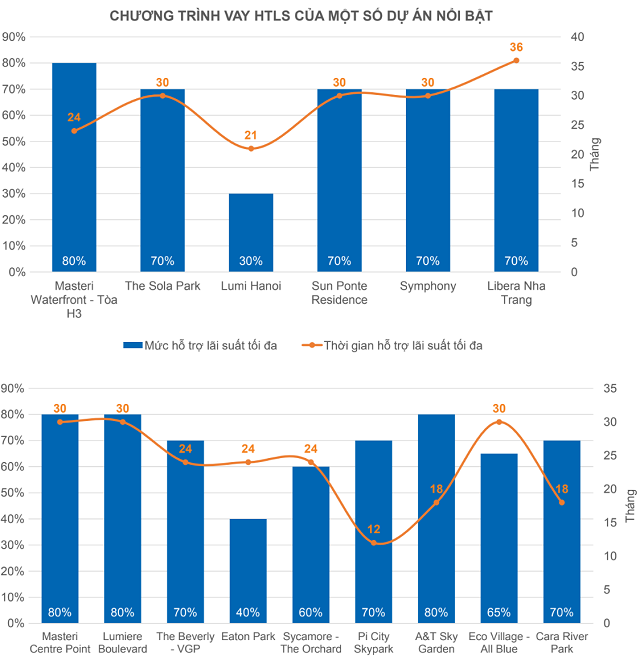

Ông Tiến cho hay, phương thức bán hàng, thanh toán trước đây tập trung vào chiết khấu giá, thì hiện tại giá đã ở mức gần hợp lý, dẫn đến sự giảm dần các chính sách chiết khấu sâu, mức chiết khấu cao nhất hiện tại là 20%. Thay vào đó, các chính sách như giãn tiến độ thanh toán và thời gian ân hạn nợ gốc, hỗ trợ cho vay (trung bình từ 70-80%), hỗ trợ lãi suất, ân hạn nợ gốc, miễn phí quản lý, cam kết thuê lại và nhận nhà sớm… được áp dụng rộng rãi để giảm bớt áp lực tài chính đối với khách hàng, cải thiện kết quả bán hàng.

Nguồn: FERI

|

Thu Minh

FILI

|