|

Ngân hàng từng bước gia nhập đường đua xanh hóa

Tăng trưởng bền vững, chuyển đổi xanh đã không còn là từ khóa xa lạ trong tình hình kinh tế hiện nay. Ngân hàng cũng không nằm ngoài xu thế xanh hóa của nền kinh tế. Việc chuẩn bị sẵn cho công cuộc xanh đã được ươm mầm tại một số ngân hàng.

Tình trạng biến đổi khí hậu đang trở thành mối đe dọa và đặt ra nhiều thách thức với các quốc gia cũng như chính sách phát triển kinh tế. Để ứng phó với tác động tiêu cực có thể ảnh hưởng đến môi trường, việc đặt ra các mục tiêu tăng trưởng xanh, phát triển bền vững, tăng tỷ trọng năng lượng tái tạo song song với phát triển kinh tế đang trở thành tiêu chí chung của nhiều quốc gia, trong đó có Việt Nam.

Thêm vào đó, Việt Nam ghi nhận 8 năm liên tiếp xuất siêu, nhất là năm 2023 với mức kỷ lục 26 tỷ USD. Để có thể đáp ứng được các tiêu chuẩn xanh trong sản phẩm và tăng trưởng về tốc độ xuất khẩu, đòi hỏi chính sản phẩm cũng như các doanh nghiệp Việt Nam phải thay đổi quy trình sản xuất, đáp ứng được chuẩn xanh của quốc tế.

Tại Hội nghị lần thứ 26 các bên tham gia Công ước khung của Liên hiệp quốc về biến đổi khí hậu (COP26), Việt Nam đặt mục tiêu đưa mức phát thải ròng về 0 vào năm 2050, qua đó mở ra nhiều cơ hội hợp tác về tăng trưởng ít phát thải, thúc đẩy phát triển kinh tế tuần hoàn, thích ứng với biến đổi khí hậu, tạo đà phát triển nhanh và bền vững.

Cũng vì mục tiêu đó, nhiều ngành nghề đang dần đặt ra các thỏa thuận, quy chuẩn để từng bước đáp ứng chuẩn xanh của quốc tế. Là trung tâm thanh toán, cung ứng vốn cho nền kinh tế, ngành ngân hàng cũng không nằm ngoài xu hướng này. Từ cách nay gần 10 năm, Ngân hàng Nhà nước (NHNN) đã ban hành hành các khung chính sách, sẵn sàng tạo đà cho xu hướng xanh hóa.

Năm 2015, Chỉ thị 03/CT-NHNN được ban hành về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường, xã hội trong hoạt động cấp tín dụng. Năm 2017, NHNN phối hợp với Tập đoàn Tài chính quốc tế IFC ban hành Sổ tay đánh giá rủi ro môi trường và xã hội cho 15 ngành kinh tế trong hoạt động cấp tín dụng.

Đến năm 2018, Thống đốc NHNN tiếp tục ban hành Quyết định số 1604/QĐ-NHNN về phê duyệt Đề án phát triển Ngân hàng xanh tại Việt Nam, nhằm định hướng các tổ chức tín dụng (TCTD) phát triển hoạt động ngân hàng xanh hướng đến bảo vệ môi trường, chống biến đổi khí hậu, góp phần thúc đẩy tăng trưởng xanh và phát triển bền vững.

Gần đây nhất, năm 2022, Thông tư 17/2022/TT-NHNN được ban hành về quản lý rủi ro về môi trường trong hoạt động cấp tín dụng, có hiệu lực từ ngày 01/06/2023. Trong Thông tư này, quy định bắt buộc TCTD thực hiện quản lý rủi ro về môi trường trong hoạt động cấp tín dụng đối với nhóm dự án đầu tư có nguy cơ tác động xấu đến môi trường đã được quy định cụ thể tại Luật Bảo vệ môi trường (năm 2020) và Nghị định số 08/2022/NĐ-CP của Chính phủ.

Có thể thấy, các chính sách về tín dụng xanh, môi trường xanh đang dần được định hình rõ ràng, tạo khung pháp lý cho ngân hàng, doanh nghiệp triển khai.

Theo thống kê của NHNN, giai đoạn 2017-2023, dư nợ cấp tín dụng của hệ thống đối với các lĩnh vực xanh có mức tăng trưởng bình quân 22%/năm.

Đến ngày 31/03/2024, có 47 TCTD phát sinh dư nợ tín dụng xanh với gần 637,000 tỷ đồng, chiếm tỷ trọng 4.5% tổng dư nợ toàn nền kinh tế. Dư nợ tín dụng được đánh giá rủi ro môi trường và xã hội của hệ thống TCTD khoảng 2.9 triệu tỷ đồng, tương đương hơn 21% tổng dư nợ của nền kinh tế.

So với thời điểm cuối năm 2015, khi bắt đầu triển khai chương trình tín dụng xanh, dư nợ 71,000 tỷ đồng. Sau 9 năm, dư nợ cho chương trình xanh tăng 9 lần, bình quân mỗi năm tăng 100%. Nếu so với dư nợ bình quân chung của cả nền kinh tế, tín dụng xanh đã tăng gấp 7 lần.

Trong 637,000 tỷ đồng tín dụng xanh, được cân đối cho các lĩnh vực; tín dụng trung dài hạn chiếm 77% và chia ra cho nông nghiệp xanh khoảng 32%, năng lượng tái tạo 47%, nước sạch cho đô thị nông thôn khoảng 11% và phần còn lại dành cho lâm nghiệp. Ông Nguyễn Hoàng Minh - Trưởng đại diện Hiệp hội Ngân hàng Việt Nam tại TPHCM đánh giá cơ cấu tín dụng này hợp lý trong bối cảnh Việt Nam nói chung và riêng TPHCM. Với xu hướng hiện tại, ông Minh tin rằng, trong 3 năm tiếp theo, tỷ trọng tín dụng xanh sẽ có thể tăng lên từ 4.8-5% trong tổng tín dụng toàn nền kinh tế.

Dưới góc độ nhà điều hành, tại Hội thảo tín dụng xanh được tổ chức hồi tháng 9/2023, Phó Thống đốc NHNN Đào Minh Tú từng đánh giá, các ngân hàng thương mại đã ý thức được quyền lợi, trách nhiệm trong nâng cao chất lượng quản lý tín dụng. Song hiện tại, các ngân hàng gặp khó vì vốn huy động chủ yếu ngắn hạn nhưng cho vay đầu tư các dự án xanh, dự án về môi trường thường có thời gian dài. Để có thể thúc đẩy tín dụng xanh, Phó Thống đốc Đào Minh Tú cho rằng, cần thực hiện tốt những giải pháp đồng bộ với các mục tiêu dài hạn.

NHNN tiếp tục phối hợp với các bộ ngành, tham mưu cho Chính phủ tiếp tục hoàn thiện khung pháp lý cho phát triển kinh tế bền vững, kinh tế xanh, trong đó có tín dụng xanh để tạo cơ chế thu hút nguồn lực tài chính, quốc tế cho mục tiêu xanh. NHNN sẽ tiếp tục nghiên cứu, làm rõ, rộng, chi tiết hơn các danh mục xanh đã được công bố để ngân hàng thương mại triển khai mạnh mẽ tín dụng xanh; tiếp tục đẩy mạnh nâng cao nhận thức, phổ biến kiến thức về tín dụng xanh không chỉ ở góc độ cơ quản lý, điều hành mà cả ở các ngân hàng thương mại trong việc đánh giá các tiêu chuẩn quản lý rủi ro, môi trường xã hội.

Không chỉ NHNN, Bộ Tài chính cần đẩy mạnh huy động nguồn vốn thông qua thị trường trái phiếu, cổ phiếu, trái phiếu xanh. Mặt khác, cần đẩy mạnh công tác truyền thông, áp dụng công nghệ hiện đại đối với việc phát triển tín dụng xanh, bởi vốn ngân hàng chủ yếu ngắn hạn, mà các dự án xanh cần đầu tư dài hạn, trong khi NHNN tiếp tục giảm bớt tỷ lệ vốn ngắn hạn cho vay trung dài hạn theo đúng lộ trình.

Tăng trưởng tín dụng xanh hiện nay chưa cao nên mục tiêu cuối năm 2025, tốc độ tăng trưởng tín dụng xanh đạt 25%; đạt 30-35% vào cuối năm 2023. Tương ứng tỷ lệ trên là mục tiêu tỷ trọng tín dụng xanh trong nền kinh tế từ 4.6% tăng lên 10% vào cuối 2025 là những mục tiêu tương đối áp lực đối với ngành ngân hàng.

Ở phía ngân hàng thương mại, một số nhà băng đã bắt tay vào triển khai để chuẩn bị cho tăng trưởng tín dụng xanh, đặt mục tiêu rõ ràng cho con đường trở thành ngân hàng xanh.

Các hoạt động hướng đến ngân hàng xanh đã được Ngân hàng TMCP Phương Đông (OCB) đặt nền tảng từ rất sớm. Chính sách quản lý rủi ro môi trường và xã hội với sự tư vấn của IFC cũng được ban hành từ năm 2012; qua đó, chương trình tín dụng xanh hướng đến lĩnh vực kinh doanh bền vững được ngân hàng triển khai vào năm 2015. Với sự trợ lực từ các định chế tài chính quốc tế (IFC, ADB, DEG), OCB đã không ngừng mở rộng danh mục cho vay đối với những dự án phát triển bền vững trong các lĩnh vực xã hội và khí hậu đủ điều kiện.

Mới đây nhất, đầu tháng 4/2024, OCB và Tổ chức Tài chính Quốc tế (IFC) ký kết thỏa thuận tư vấn chuyển đổi ngân hàng xanh và dịch vụ ngân hàng số bán lẻ và doanh nghiệp SME, hướng đến mục tiêu phát triển bền vững, hiệu quả cho ngân hàng, khách hàng, xã hội. Trước đó, vào tháng 3/2023, OCB đã nhận thêm khoản vay 100 triệu USD từ IFC, kỳ hạn 5 năm, nhằm mở rộng cho vay doanh nghiệp SME tại Việt Nam.

Ông Nguyễn Đình Tùng - Thành viên HĐQT OCB chia sẻ, để thúc đẩy mục tiêu tín dụng xanh, OCB đã xây dựng chiến lược rất rõ ràng và từng bước triển khai chiến lược trong từng hoạt động kinh doanh. Từ năm 2012, OCB đã ban hành Chính sách quản lý rủi ro môi trường và xã hội với sự tư vấn của IFC, từ đó ngân hàng đã đưa nội dung này vào hoạt động thẩm định, xem xét trước khi cấp tín dụng cho khách hàng. Việc đánh giá rủi ro môi trường và xã hội được thực hiện ngay từ khi tiếp xúc khách hàng, đánh giá nhu cầu ban đầu và quá trình thẩm định, phê duyệt cấp tín dụng.

Hiện tại, OCB đang xây dựng và triển khai các chương trình tín dụng cụ thể cho những dự án tài chính vi mô như: Sản phẩm cho vay nông nghiệp nông thôn, cho vay phát triển điện mặt trời áp mái… để đảm bảo sự đồng bộ trong thủ tục, nhanh chóng trong thời gian xét duyệt và giải ngân.

OCB sẽ được áp dụng chương trình phê duyệt tín dụng đặc thù với tốc độ xử lý hồ sơ ưu tiên và lãi suất ưu đãi cho khách hàng tiếp cận tín dụng xanh. Với dự án lớn, ngân hàng sẽ ưu tiên về nguồn lực để tập trung đẩy nhanh tốc độ xử lý hồ sơ cho khách hàng, nhằm đảm bảo tiến độ triển khai dự án của chủ đầu tư.

Các doanh nghiệp đang làm dự án điện có quy mô tầm 10 MW trở lên thì thời gian xử lý sẽ từ 2 tuần; nhưng với dự án điện áp mái dưới 1 MW thì chỉ tầm 3 ngày là hoàn tất thủ tục.

“Bên cạnh đó, để thực hiện tín dụng xanh, ngân hàng cũng cần được 'xanh hóa' trong các hoạt động quản lý nội bộ. Hiện OCB đang ưu tiên sử dụng các thiết bị tiết kiệm năng lượng, số hóa toàn bộ quy trình, khuyến khích trao đổi trực tuyến... nhằm giảm thiểu các hoạt động liên quan đến giấy tờ, văn phòng phẩm và tiêu thụ năng lượng”, ông Tùng nói thêm.

Quy mô tín dụng xanh tại OCB đang trong xu hướng tăng dần và đạt tỷ trọng trung bình 8-10% trong tổng quy mô dư nợ tín dụng toàn Ngân hàng. Dự kiến, quý 3/2024, OCB sẽ phát hành báo cáo phát triển bền vững độc lập với sự tư vấn từ PwC - một trong các công ty rà soát tư vấn về tiêu chuẩn xanh hàng đầu thế giới.

Ông Trần Hoài Phương - Giám đốc Khối Khách hàng doanh nghiệp, Ngân hàng TMCP Phát triển TPHCM (HDBank) đánh giá tín dụng xanh vẫn là tín dụng. Do vậy, bên cạnh khách hàng tiềm năng, vẫn cần những phương án khả khi về tái tạo dòng vốn, hoàn trả vốn vay. Thêm vào đó, ngân hàng thương mại phải nhìn vào tín dụng xanh như là cơ hội kinh doanh mới và đóng góp vào phát triển xã hội lành mạnh hơn. Muốn như vậy, ngân hàng cần phải có nguồn vốn để thực hiện tín dụng xanh. Động thái tự lực, đầu tiên là dựa trên nguồn vốn ngân hàng; bên cạnh đó, mở rộng thu hút thêm vốn từ định chế nước ngoài. HDBank có cơ hội làm việc với các định chế nước ngoài như IFC, Proparco, Ngân hàng phát triển Châu Á (ADB) và các quỹ phát triển khác.

Các quỹ này thường sẽ tìm đến các ngân hàng có ý thức phát triển xanh. Câu chuyện là làm sao nguồn vốn này thực sự đáp ứng được nhu cầu của những khách hàng xanh, trong khi ngân hàng tại Việt Nam cần nguồn vốn tốt để giúp cho khách hàng. Đây là câu chuyện 3 bên - tín dụng xanh, khách hàng theo khuynh hướng xanh và hồ sơ khả thi về tài chính, đóng góp hiệu ứng xanh cho xã hội.

Từ năm 2015, HDBank đã có những chính sách theo hướng này, đến nay đã giải ngân được khoảng 15,000 tỷ đồng và HDBank cũng đặt ra mục tiêu hướng đến dư nợ xanh đạt 15%. Muốn như vậy, HDBank phải có chính sách tín dụng phù hợp, chấp nhận làm việc với những đối tác xanh, xây dựng kế hoạch kinh doanh khả thi, làm sao nguồn vốn từ các quỹ nước ngoài có sức cạnh tranh.

Mới đây, ngày 23/05/2024, HDBank công bố Báo cáo Phát triển bền vững với chủ đề Xanh tươi tư duy, vững bền tăng trưởng, công bố độc lập với Báo cáo thường niên. Báo cáo dựa trên cơ sở 18 tiêu chí của Tổ chức Sáng kiến báo cáo toàn cầu (GRI), Báo cáo Phát triển bền vững và thực thi ESG (về Môi trường, Xã hội và Quản trị) của HDBank bao gồm các thông tin về mục tiêu và những cam kết, chiến lược và quản trị, các nội dung thực thi và hành động, những kết quả HDBank đã đạt được và tầm nhìn cho tương lai.

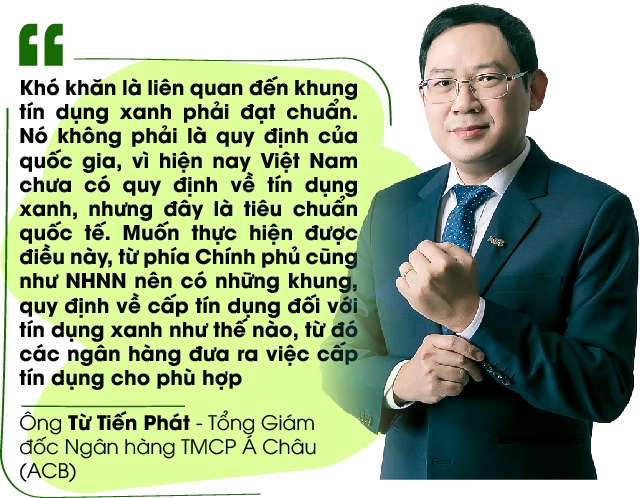

Tổng Giám đốc Ngân hàng TMCP Á Châu (ACB) - ông Từ Tiến Phát cho rằng, muốn tăng trưởng tín dụng xanh, phải dựa trên những tiêu chuẩn xanh cụ thể; nhưng hiện nay, NHNN chưa có các khung cụ thể này. ACB phải nhờ tư vấn từ bên thứ 3 (IFC) về khung tín dụng xanh để áp dụng. Do đó, có thể trong danh mục của ACB hiện nay đã có danh mục xanh trước đó, nhưng không đo đếm vào tín dụng xanh. Từ lúc có khung tín dụng xanh do IFC tư vấn, ACB mới tính vào danh mục tín dụng xanh, đến nay được khoảng 2,000 tỷ đồng.

“Khó khăn là liên quan đến khung tín dụng xanh phải đạt chuẩn. Nó không phải là quy định của quốc gia, vì hiện nay Việt Nam chưa có quy định về tín dụng xanh, nhưng đây là tiêu chuẩn quốc tế. Muốn thực hiện được điều này, từ phía Chính phủ cũng như NHNN nên có những khung, quy định về cấp tín dụng đối với tín dụng xanh như thế nào, từ đó các ngân hàng đưa ra việc cấp tín dụng cho phù hợp”, ông Phát cho biết.

Phía ngân hàng cũng nên có sự chủ động, nhờ tư vấn từ các tổ chức có uy tín, bởi vì phần lớn sẽ trùng khớp với quy chuẩn trong tương lai mà NHNN xây dựng.

Về chiến lược cho vay, riêng ACB đang có nhiều doanh nghiệp lớn, liên quan đến đầu tư thực hiện chủ trương của Chính phủ. Ngân hàng nhận thấy đây là những khoản tín dụng dụng về lâu dài, vừa thúc đẩy tăng trưởng kinh tế, vừa mang lại lợi ích cho ngân hàng. Những khoản cho vay trung dài hạn, như với Tập đoàn EVN trong truyền tải điện, ACB có danh mục tương đối hiệu quả. ACB cấp vốn cho dự án 500 KV ở Quảng Trạch - Phối Nối với tiến độ giải ngân tốt. Với thúc đẩy của Chính phủ làm sao đến cuối tháng 6, đầu tháng 7 đóng điện cho đường dây này thì việc dự án này mang lại hiệu quả cao, thúc đẩy cho nền kinh tế là rất rõ ràng.

PGS.TS. Lê Thị Thúy Hằng - Phó Khoa Tài chính Ngân hàng, Trường đại học Tài chính Marketing kiến nghị, các ngân hàng nên xây dựng tiêu chí hậu giải ngân. Nếu doanh nghiệp không hướng dòng vốn vay vào đúng dự án xanh, ngân hàng có thể xem xét dừng cho vay dự án mới hoặc rút ngắn thời gian cho vay.

Dưới góc độ chiến lược quốc gia, Chính phủ nên hướng dẫn thêm các tiêu chí cụ thể để đáp ứng các tiêu chuẩn xanh. Hàm lượng phát thải ra môi trường khác nhau, mức độ tác động khác nhau, các tiêu chuẩn nên được cung cấp cho ngân hàng dùng làm tiêu chí đánh giá tác động của dự án đến môi trường thế nào, giúp ngân hàng có thể đưa ra mức lãi suất phù hợp cho từng dự án.

PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế nhận định, tín dụng xanh là một trong những đòi hỏi bắt buộc phải thực hiện. Trên thực tế, trong điều kiện hiện nay, việc xanh hóa còn liên quan đến vấn đề nhập khẩu hàng hóa vào một số quốc gia. Muốn thực hiện được, bản thân các doanh nghiệp cũng phải thực hiện xanh hóa.

Việc xanh hóa tạo điều kiện cho doanh nghiệp sản xuất và buôn bán tốt hơn, phù hợp với thời đại hơn. Đây cũng là điều mà Chính phủ và các tổ chức quốc tế mong muốn.

Vì thế, gần đây, ngành ngân hàng cũng quan tâm hơn đến việc xanh hóa. Một phần là do chính sách Nhà nước cũng quan tâm ưu đãi hơn các chính sách về thuế hay cơ chế về vay vốn từ phía NHNN cho các ngân hàng thương mại thực hiện các khoản cho vay xanh với nền kinh tế.

Ngay cả các tổ chức quốc tế cũng ưu đãi cho ngân hàng Việt Nam vay để cấp tín dụng cho những doanh nghiệp xanh hóa hoặc những doanh nghiệp góp phần giảm phát thải khí nhà kính. Rõ ràng, ngân hàng cũng nhìn thấy điều các doanh nghiệp dệt may hay gỗ trong năm 2023 vừa qua đã thấy khi không đáp ứng được tiêu chuẩn xanh hóa. Do đó, bản thân doanh nghiệp cũng nhận ra vấn đề cần phải làm ngay bây giờ.

Cơ chế Nhà nước cần cụ thể hơn, để ngân hàng thấy được các lợi ích khi tham gia vào chương trình. Khi cho vay tín dụng xanh mà khả năng thu hồi vốn tốt hơn, các yếu tố liên quan thu hồi nợ tốt hơn thì họ sẽ tăng cường tín dụng xanh.

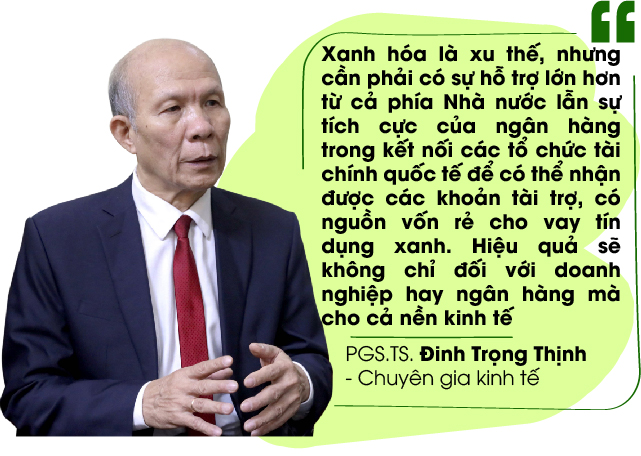

Rõ ràng xanh hóa là xu thế, nhưng cần phải có sự hỗ trợ lớn hơn từ cả phía Nhà nước lẫn sự tích cực của ngân hàng trong kết nối các tổ chức tài chính quốc tế để có thể nhận được các khoản tài trợ, có nguồn vốn rẻ cho vay tín dụng xanh. Hiệu quả sẽ không chỉ đối với doanh nghiệp hay ngân hàng mà cho cả nền kinh tế.

PGS.TS. Nguyễn Hữu Huân - Giảng viên Đại học Kinh tế TPHCM chia sẻ, gần đây, ngày càng nhiều ngân hàng ký kết hợp tác với các tổ chức tài chính quốc tế về tín dụng xanh, phát triển bền vững.

Các quỹ hỗ trợ phát triển bền vững sẽ có nguồn vốn giá rẻ, tài trợ cho những dự án với lãi suất rất thấp. Khi ngân hàng có được những nguồn vốn lãi suất thấp như vậy, sẽ cho những dự án xanh vay với lãi suất thấp. Việc này sẽ giúp ngân hàng khai phá được lĩnh vực mới - nền kinh tế xanh và nền kinh tế xanh sẽ ngày càng mở rộng ở Việt Nam, để đạt cam kết phát thải ròng bằng 0 đến năm 2050. Việt Nam sẽ phải có những quy hoạch như quy hoạch Điện 8 hoặc quy hoạch kinh tế xanh và kinh tế xanh sẽ đóng vai trò ngày càng quan trọng đối với nền kinh tế Việt Nam.

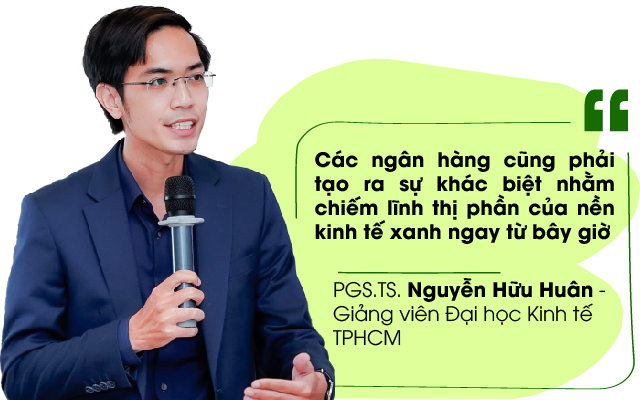

Các ngân hàng cũng phải tạo ra sự khác biệt nhằm chiếm lĩnh thị phần của nền kinh tế xanh ngay từ bây giờ.

Tuy nhiên, hiện NHNN chưa có chính sách cụ thể để hỗ trợ, các ngân hàng vẫn đang tự thân để khai phá thị trường mới này, vì những dự án xanh thường có rủi ro cao và yêu cầu lãi suất phải thấp. Do vậy, các ngân hàng muốn phục vụ những dự án xanh, phải tìm đến những quỹ đầu tư phát triển bền vững trên thế giới. Điều thuận lợi là các quỹ quốc tế hiện nay đang hướng đến tài trợ cho những nước đang phát triển như Việt Nam, với những dự án xanh, tái tạo năng lượng.

Thông tin bên lề cho biết, Châu Âu cũng dành 50 tỷ USD cho những ngân hàng có nhu cầu về tín dụng xanh ở Việt Nam. Có thể thấy, dòng vốn lớn đổ vào tín dụng xanh đang khá lớn cho Việt Nam. Nếu các ngân hàng tiếp cận được những nguồn vốn này, sẽ mở ra cơ hội rất lớn, vì quy mô của thị trường này sẽ rất lớn trong tương lai.

Cát Lam

Thiết kế: Tuấn Trần

FILI

|