|

Thủy điện và NT2 cuốn trôi lợi nhuận của PV Power

Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power, HOSE: POW) giảm gần 1/2 lãi ròng quý 1/2024 so với cùng kỳ, chủ yếu do các đơn vị thành viên thuộc nhóm thủy điện đi xuống, và khoản lỗ nặng từ NT2.

|

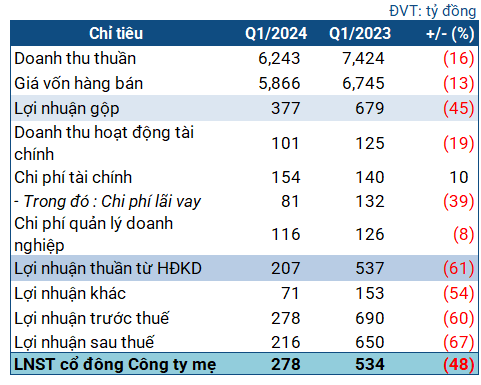

Các chỉ tiêu kinh doanh của POW trong quý 1/2024

|

Cụ thể, doanh thu thuần của POW ghi nhận giảm 16% so với cùng kỳ, đạt hơn 6.2 ngàn tỷ đồng. Khấu trừ cho giá vốn, Doanh nghiệp lãi gộp 377 tỷ đồng, thấp hơn cùng kỳ 45%.

Doanh thu tài chính giảm 19%, còn 101 tỷ đồng do lãi tiền gửi đi xuống. Trong khi đó, chi phí tài chính tăng 10%, lên 154 tỷ đồng vì chênh lệch tỷ giá. Dù các khoản chi phí khác có giảm, sau cùng POW lãi ròng chỉ 278 tỷ đồng, giảm 48% so với cùng kỳ.

Giải trình từ phía POW, hoạt động đi xuống của một số nhà máy thủy điện do điều kiện thủy văn kém thuận lợi, nước về hồ thấp là nguyên nhân chính gây ra mức giảm này. Như Thủy điện Hủa Na (HOSE: HNA) giảm doanh thu 48%; Thủy điện Đakđrinh giảm doanh thu 46%. Đáng chú ý, một nhà máy nhiệt điện là Nhơn Trạch 2 (HOSE: NT2) thậm chí còn lỗ nặng tới 158 tỷ đồng vì sản lượng điện sụt giảm.

| Tình hình kinh doanh của POW những quý gần nhất |

|

|

* NT2 bất ngờ lỗ nặng tại quý 1

Về tình hình tài chính, POW sở hữu bảng cân đối không quá lành mạnh. Cuối quý 1, tổng tài sản của Doanh nghiệp tăng nhẹ so với đầu năm đạt 72.5 ngàn tỷ đồng. Tài sản ngắn hạn giảm nhẹ còn hơn 28 ngàn tỷ đồng. Doanh nghiệp nắm giữ hơn 9.1 ngàn tỷ đồng tiền mặt và tiền gửi, giảm 16% so với đầu năm. Chi phí xây dựng cơ bản dở dang tăng 26%, lên hơn 11.4 ngàn tỷ đồng, hầu hết nằm ở chi phí cho dự án Nhà máy Điện khí Nhơn Trạch 3, 4.

Phía nguồn vốn, nợ ngắn hạn tăng 7%, lên gần 28.6 ngàn tỷ đồng. Tỷ suất thanh toán hiện hành và thanh toán nhanh là gần 1 lần và 0.92 lần, cho thấy Doanh nghiệp có đôi chút rủi ro về khả năng thanh toán nợ.

Nợ vay ngắn hạn giảm nhẹ còn 5.3 ngàn tỷ đồng, vay dài hạn tăng 16%, lên gần 8.3 ngàn tỷ đồng, đều là nợ vay ngân hàng.

Châu An

FILI

|