|

PTB báo lãi quý 1 tăng 40%, cổ phiếu lập đỉnh gần 2 năm

Các cổ đông của CTCP Phú Tài (HOSE: PTB) được dịp cười tươi khi Công ty kinh doanh thuận lợi và tạo động lực để giá cổ phiếu thăng hoa.

Trong 3 tháng đầu năm, PTB ghi nhận kết quả kinh doanh tích cực, với lãi ròng gần 90 tỷ đồng, tăng 42% so với cùng kỳ. Tuy vậy, kết quả này không chỉ đến từ hoạt động kinh doanh cốt lõi, vì doanh thu và lợi nhuận gộp chỉ tăng trưởng nhẹ.

Nguyên nhân lớn hơn đến từ khoản lãi từ hoạt động tài chính. Cụ thể, doanh thu tài chính tăng mạnh lên 13 tỷ đồng, trong khi chi phí tài chính giảm về gần 25 tỷ đồng, chủ yếu do chi phí lãi vay giảm. Tính chung, phần lãi từ hoạt động tài chính tăng thêm hơn 20 tỷ đồng so với cùng kỳ, tức chiếm phần lớn mức tăng trưởng lợi nhuận tuyệt đối của quý này.

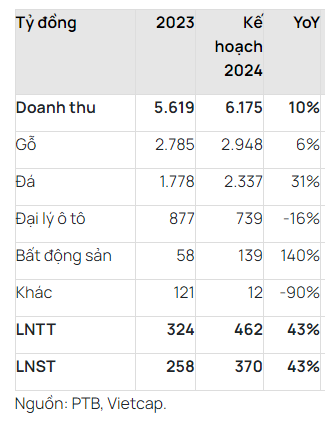

Kết quả kinh doanh quý 1/2024 của PTB

Đvt: Tỷ đồng

Theo giải trình của Công ty, kết quả tăng trưởng nhờ sản lượng tiêu thụ đá và gỗ tăng so với cùng kỳ. Bên cạnh đó, chi phí tài chính, lãi vay giảm và khoản lãi từ chênh lệch tỷ giá cũng giúp lợi nhuận tăng mạnh.

Trên thị trường chứng khoán, giới đầu tư tỏ ra hào hứng với kết quả kinh doanh quý 1/2024. Giá cổ phiếu PTB tăng hơn 8% trong 2 phiên vừa qua, lên mức 70,200 đồng/cp. Nếu so với mức đáy xác lập hồi tháng 11/2023, giá cổ phiếu đã tăng hơn 120% và lập đỉnh gần 2 năm.

Thực hiện 24% kế hoạch lợi nhuận năm

Năm 2024, PTB đặt ra kế hoạch tăng trưởng mạnh. Công ty dự kiến doanh thu thuần 6,175 tỷ đồng, tăng 10% so với năm trước, trong đó mảng gỗ kỳ vọng tăng 6%, đá 31% và bất động sản 140%, riêng mảng đại lý xe hơi giảm.

Mục tiêu lợi nhuận sau thuế là 370 tỷ đồng, tăng trưởng 43% so với năm 2023. Như vậy, sau quý 1, Công ty thực hiện được 24% kế hoạch lợi nhuận đề ra.

Mảng gỗ kỳ vọng là động lực chính của năm 2024

Theo thông tin mà CTCK Vietcap ghi nhận từ cuộc họp ĐHĐCĐ thường niên gần đây, ban lãnh đạo PTB kỳ vọng mảng gỗ sẽ là động lực tăng trưởng chính trong năm 2024. Dù đặt kế hoạch mảng này tăng nhẹ 6%, nhưng sau kết quả quý 1, ban lãnh đạo Công ty tin rằng mức tăng trưởng thực tế có thể đạt 20-25%, với sự hồi phục của đơn hàng tủ bếp và bàn trang điểm.

Ngoài ra, Công ty đang nghiên cứu viên nén gỗ, vốn được sử dụng làm nhiên liệu và có thể tận dụng nguồn gỗ phế liệu hiện tại của PTB.

Ở mảng đá, ban lãnh đạo PTB cho biết phân khúc thạch anh cấp thấp đối mặt sự cạnh tranh khốc liệt từ Ấn Độ, trong khi phân khúc cao cấp ghi nhận doanh thu tăng. Do đó, PTB đang đẩy mạnh hoạt động R&D các sản phẩm trung và cao cấp với biên lợi nhuận ổn định hơn.

Ở mảng bất động sản, PTB đã mở rộng danh mục bất động sản. Công ty hiện có 3 dự án bất động sản đang triển khai.

Theo ban lãnh đạo, dự án Phú Tài Central Life đã xây dựng đến tầng 5 và dự kiến bắt đầu ghi nhận doanh thu vào tháng 10/2025. Dự án Phú Tài Diêu Trì (13ha, chi phí đầu tư đạt 700 tỷ đồng) đang được giải phóng mặt bằng và đền bù, dự kiến bắt đầu ghi nhận doanh thu trong năm 2025. Cuối cùng là dự án Phú Tài Vân Hà (49ha, chi phí đầu tư đạt 3 ngàn tỷ đồng) dự kiến bắt đầu giai đoạn xây dựng thứ nhất và thứ hai trong 2025-2026, với chi phí đầu tư 1.5 ngàn tỷ đồng. PTB hiện chưa công bố kế hoạch bán hàng đến năm 2025.

Với mảng đại lý xe hơi, Công ty dự tính không đầu tư thêm và tỷ trọng đóng góp sẽ giảm dần.

Cơ hội ở dự án sân bay Long Thành

Tại đại hội, một thông tin đáng chú ý được tiết lộ về khả năng PTB trúng thầu ở dự án sân bay Long Thành.

Theo ban lãnh đạo, giá bán cho dự án này hấp dẫn và lợi thế cạnh tranh của PTB nằm ở việc sở hữu 2 mỏ đá granit có thể cung cấp cả chất lượng và số lượng theo yêu cầu của dự án. Ngoài ra, PTB còn đầu tư hệ thống máy móc có khả năng sản xuất nguyên liệu đạt tiêu chuẩn sân bay. Công ty cũng sẵn sàng đầu tư bổ sung nếu được trao hợp đồng.

Theo ước tính của CTCK Vietcap, dự án sân bay Long Thành cần 500,000m2 đá ốp lát, tương đương 8% công suất hàng năm của PTB.

Vũ Hạo

FILI

|