|

Nợ xấu vẫn diễn biến phức tạp

Bối cảnh kinh tế còn nhiều khó khăn về xuất khẩu và tiêu dùng thấp khiến hoạt động kinh doanh của các doanh nghiệp vẫn còn rất yếu. Sức chịu đựng của doanh nghiệp sụt giảm qua từng quý làm cho nợ xấu bắt đầu bật tăng mạnh và những rủi ro liên quan đến việc nhảy nhóm nợ chéo ngày càng gia tăng. Hơn nữa, nợ xấu diễn biến phức tạp ở các nhóm ngân hàng khác nhau, yêu cầu sự theo dõi sát sao của cơ quan quản lý.

Ngành ngân hàng Việt Nam hiện nay đang trải qua giai đoạn phục hồi chậm sau đại dịch. Tốc độ phục hồi kém khả quan phản ánh qua mức tăng trưởng tín dụng thấp - chỉ 0.26% trong quý 1/2024, thể hiện rõ nhu cầu vốn thấp của nền kinh tế. Đặc biệt là khi tăng trưởng tín dụng mang nhiều yếu tố kỹ thuật trong cuối quý 4 vừa rồi lại càng khiến việc giải ngân tín dụng mới của quý 1 năm nay thêm khó khăn. Lợi nhuận sau thuế (4 quý liên tiếp) của các ngân hàng tại quý 1/2024 chỉ tăng nhẹ 6.74% so với cùng kỳ năm trước - thấp hơn nhiều so với mức trung bình 15-30% của giai đoạn 2018-2022.

Tín dụng tăng rất chậm trong quý 1/2024 khiến áp lực tăng trưởng của các quý còn lại càng khó khăn hơn. Trong bối cảnh sức cầu yếu của thị trường mà ngân hàng vẫn đẩy mạnh giải ngân thì rủi ro nợ xấu sẽ là rất lớn. Quản trị rủi ro là mục tiêu quan trọng của phần lớn ngân hàng trong năm nay để có thể cân bằng giữa mục tiêu tăng trưởng và đảm bảo chất lượng tài sản, cho cả nợ xấu hiện hữu và nợ xấu tiềm ẩn sắp tới.

Bức tranh nợ xấu toàn ngành

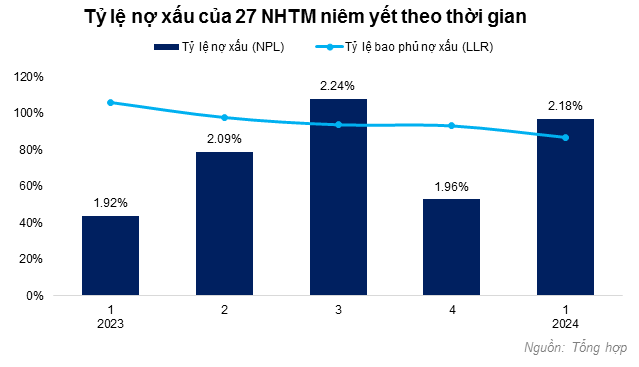

Trong năm 2023, chất lượng tài sản của ngành ngân hàng suy giảm đáng kể do sự phục hồi chậm của môi trường kinh tế và những diễn biến tiêu cực từ thị trường quốc tế. Theo số liệu thống kê, tỷ lệ nợ xấu đã ở mức đỉnh trong 10 năm qua, tăng từ 1.6% lên 2.24% trong vòng 9 tháng đầu năm 2023, dù chính sách lãi suất cho vay vẫn luôn ở mức thấp và Thông tư 02 gia hạn nợ được thực thi từ cuối tháng 4 năm ngoái để hỗ trợ các doanh nghiệp gặp khó khăn. Điều này phản ánh áp lực kinh tế mà các doanh nghiệp và cá nhân phải đối mặt, dẫn đến khả năng trả nợ sụt giảm. Nếu tình hình kinh tế không sớm được cải thiện, ngành ngân hàng có thể phải đối mặt với nhiều khó khăn hơn nữa trong việc quản lý nợ xấu.

Mặc dù tỷ lệ nợ xấu của các ngân hàng niêm yết được cải thiện trong quý 4/2023, nhưng đến quý 1/2024 lại bật tăng lên mức 2.18%. Điều này hàm ý một câu chuyện khác về diễn biến nợ xấu của các ngân hàng. Trong những tháng cuối năm 2023, tín dụng đã tăng trưởng bứt tốc từ mức 6.9% (YTD) tại cuối tháng 9 lên 13.5% tại cuối tháng 12. Mức dư nợ giải ngân nhanh trong quý 4 cũng góp phần giúp giảm phần nào tỷ lệ nợ xấu của các ngân hàng. Đó là chưa kể việc nhiều nguồn vốn tín dụng đã được bơm tái tài trợ cho các doanh nghiệp có tình hình tài chính khó khăn, đã lâm vào tình cảnh nợ xấu trước đó, từ đó cải thiện tỷ lệ nợ xấu chung. Đến đầu năm 2024, một làn sóng nợ xấu hình thành khi nợ xấu chéo phát sinh mạnh và sức khỏe tài chính của các doanh nghiệp tiếp tục sụt giảm.

Bên cạnh nợ xấu, tỷ lệ bao phủ nợ xấu của ngân hàng cũng cho thấy dấu hiệu giảm sút trong những quý gần đây. Tại quý 1/2024, tỷ lệ bao phủ nợ xấu của ngành giảm từ mức 106% của cùng kỳ xuống 86.87%. Trước tình hình nợ xấu tăng, chính sách lãi suất cho vay thấp và việc thiếu hụt thanh khoản gần đây của các ngân hàng khi đồng loạt tăng lãi suất huy động, áp lực gia tăng trích lập dự phòng để duy trì bộ đệm của các ngân hàng càng lớn. Những yếu tố trên cũng góp phần giải thích cho mức tăng trưởng lợi nhuận thấp của toàn ngành, dù ghi nhận con số tăng trưởng tín dụng tốt.

Sự phân hóa nợ xấu giữa các nhóm ngân hàng

Diễn biến nợ xấu của ngành ngân hàng trở nên ngày càng phức tạp. Chỉ đơn thuần dựa trên các con số trung bình ngành để dự báo và đánh giá nợ xấu dẫn đến việc phân tích và dự báo sẽ khó toàn diện. Điều quan trọng hơn là cách chúng ta thực sự hiểu về bản chất nợ xấu. Tại sao một số ngân hàng vẫn duy trì được chất lượng tài sản tốt trong khi một số lại có sự suy giảm mạnh?

Sự phân hóa về mức nợ xấu giữa các ngân hàng chủ yếu nằm ở 2 yếu tố chính: một là khả năng quản trị của ngân hàng và hai là chiến lược kinh doanh và tệp khách hàng riêng biệt của các ngân hàng. Chỉ khi thực sự hiểu rõ về cách các ngân hàng quản trị và thực thi chiến lược, sự thay đổi của nợ xấu mới được làm rõ.

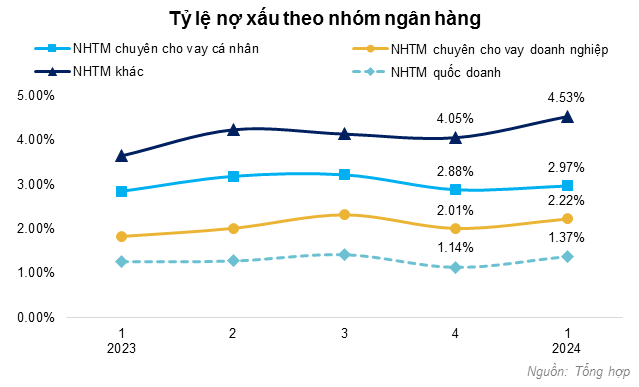

Để phân tích nợ xấu, 27 ngân hàng thương mại niêm yết được phân loại thành 4 nhóm chính, dựa trên quy mô và chiến lược cho vay của các ngân hàng này, bao gồm: nhóm quốc doanh, nhóm tư nhân chuyên cho vay doanh nghiệp, nhóm tư nhân chuyên cho vay cá nhân và nhóm tư nhân khác có quy mô nhỏ.

Trong hầu hết giai đoạn, nhóm tư nhân khác luôn là nhóm đứng đầu về tỷ lệ nợ xấu. Xét về việc cạnh tranh tín dụng, việc không có ưu thế về chi phí vốn, với mức COF tại quý 1/2024 dao động từ 5%-8%, cao hơn mức 4.66% của trung bình ngành. Điều này dẫn đến mức lãi suất cho vay của các ngân hàng trong nhóm này ít có lợi thế cũng như khả năng chọn lọc tệp khách hàng cho vay tốt cũng kém hơn các ngân hàng lớn. Trước bối cảnh rủi ro nợ xấu chéo phát sinh giữa các ngân hàng thì nhóm ngân hàng này sẽ tiềm năng gia tăng nợ xấu nhiều nhất, từ mức 4.05% ở quý 4/2023 lên 4.53% tại quý 1/2024.

Đối với nhóm ngân hàng chuyên cho vay cá nhân, đặc biệt là các ngân hàng có công ty tài chính chuyên cho vay tiêu dùng như VPBank thì mức nợ xấu sẽ cao hơn các ngân hàng còn lại trong nhóm. Tuy nhiên, việc cho vay cá nhân cũng giúp ngân hàng có thể đa dạng hóa được danh mục cho vay dễ dàng, bởi tính chất đồng nhất tốt hơn giữa các khách hàng trong cùng 1 nhóm. Bên cạnh đó, trong quý 4/2023 vừa rồi, các ngân hàng chuyên cho vay cá nhân tăng trưởng tín dụng ở mức trung bình ngành. Điều đó có thể lý giải về mức tỷ lệ nợ xấu tăng nhẹ, gần như đi ngang của nhóm trong quý 1/2024.

Nhóm cho vay doanh nghiệp có mức nợ xấu thấp hơn, dao động trong khoảng 1.8%-2.2%. Trong quý 4/2023, nhóm này cũng là nhóm có tốc độ tăng trưởng cho vay cao nhất, với động lực từ các doanh nghiệp, dẫn đến tỷ lệ nợ xấu của nhóm giảm nhẹ. Tuy nhiên đến quý 1, tình hình tăng trưởng tín dụng chậm hơn tốc độ tăng nợ xấu khiến tỷ lệ nợ xấu tăng tương đối mạnh, chỉ đứng sau nhóm ngân hàng khác.

Cuối cùng, một điểm đáng lưu ý trong quý 1 này là việc tỷ lệ nợ xấu bật tăng mạnh ở nhóm các ngân hàng quốc doanh. Những ngân hàng này có danh mục khách hàng có tính chọn lọc cao, nên việc chúng gia tăng mức độ trích lập cao hơn 2 nhóm còn lại cũng cho thấy bức tranh nợ xấu đang phân hóa lớn và phụ thuộc nhiều vào chính sách trích lập dự phòng.

Việc lợi nhuận của ngân hàng càng phụ thuộc vào mức trích lập dự phòng khiến cho chất lượng lợi nhuận giảm sút. Đứng về góc độ quản trị rủi ro thì mức độ bùng nổ các khoản nợ xấu tiềm tàng, như những gì diễn ra ở MB Bank trong quý vừa rồi, là rất lớn, đặc biệt là khi Thông tư 02 hết hiệu lực. Trước bối cảnh vĩ mô còn nhiều biến động, việc thận trọng và theo dõi sát sao chất lượng nợ vẫn nên được đề cao, cũng như các ngân hàng cần phải chuẩn bị trước kịch bản đối phó với viễn cảnh nợ xấu có thể diễn biến tiêu cực hơn dự kiến.

Lê Hoài Ân, CFA - Nguyễn Thị Ngọc An, HUB

FILI

|