|

Mức định giá khác nhau trong các nhóm ngân hàng

Mức độ rủi ro khác nhau dẫn đến sự chênh lệch trong mức định giá cổ phiếu của các ngân hàng. Mỗi nhóm ngân hàng với chiến lược kinh doanh khác nhau dẫn đến sự phân hóa trong mức độ rủi ro. Việc hiểu được các hệ số định giá phản ánh mức độ rủi ro khác nhau trong mô hình kinh doanh của các ngân hàng cho phép nhà đầu tư có cái nhìn sâu sắc hơn về giá trị của các cổ phiếu ngân hàng, từ đó đưa ra các quyết định đầu tư tốt hơn.

Trong cuộc cạnh tranh tăng trưởng tín dụng ngày càng gay gắt, các ngân hàng đều có chiến lược và phân khúc khách hàng mục tiêu riêng biệt và cách thức phát triển khác nhau dựa trên lợi thế và nguồn lực của mỗi ngân hàng. Điều này dẫn đến sự phân hóa về mức định giá giữa các ngân hàng dựa trên mô hình kinh doanh lựa chọn. Để phân tích rõ hơn về sự phân hóa này, chúng ta sẽ chia các ngân hàng niêm yết hiện tại ra thành bốn nhóm dựa trên đặc trưng và chiến lược hoạt động, bao gồm ngân hàng thương mại quốc doanh, ngân hàng thương mại tư nhân chuyên cho vay doanh nghiệp, ngân hàng thương mại tư nhân chuyên cho vay cá nhân, và các ngân hàng tư nhân khác.

Việc nhận thức các ngân hàng theo nhóm chiến lược có một ý nghĩa, đặc biệt là việc so sánh mức định giá giữa các ngân hàng với nhau. Việc so sánh đơn thuần giữa các ngân hàng khác nhóm chiến lược để đưa ra việc đánh giá mức định giá mắc hay rẻ sẽ có thể không phù hợp.

Mức hệ số định giá khác nhau giữa các nhóm ngân hàng

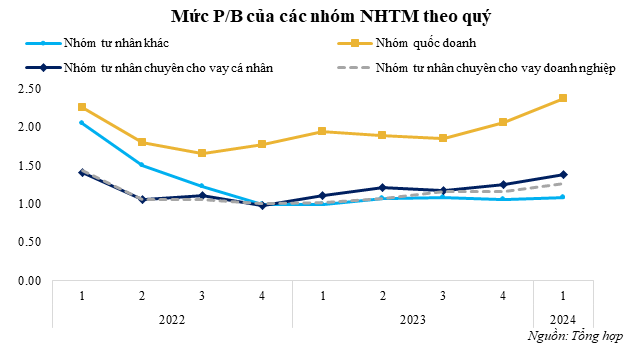

Hệ số P/B (Price to Book Ratio - Giá trị thị trường trên giá trị sổ sách) là một chỉ số quan trọng trong định giá các cổ phiếu ngân hàng. Giá trị sổ sách có một ý nghĩa quan trọng trong việc định giá các ngân hàng bởi vì các tài sản và các khoản nợ của ngân hàng đều là các tài sản tài chính, do đó giá trị sổ sách phản ánh giá trị thị trường của phần nguồn vốn các cổ đông của ngân hàng đang dùng trong kinh doanh. Hệ số P/B càng cao phản ánh kỳ vọng của thị trường về khả năng sinh lời và mức độ rủi ro tiềm tàng của các ngân hàng.

Trong năm 2023, hệ số P/B của ngành ngân hàng vẫn giữ ở mức thấp hơn mức trung bình trong giai đoạn 10 năm gần nhất. Trước bối cảnh tăng trưởng tín dụng khó lường và rủi ro nợ xấu gia tăng, chiến lược kinh doanh sẽ tác động đáng kể đến mức định giá của các ngân hàng. Ngân hàng có chiến lược kinh doanh tốt sẽ có tiềm năng tăng trưởng tốt và mức rủi ro thấp trong tương lai, do đó, ảnh hưởng đến mức định giá của chúng trên thị trường.

Mức định giá có sự phân hóa chênh lệch rất rõ giữa các nhóm ngân hàng. Nhóm ngân hàng quốc doanh bao gồm như Vietcombank, BIDV và VietinBank có hệ số P/B cao hơn hẳn so với nhóm các ngân hàng tư nhân. Một mặt, các ngân hàng quốc doanh có lợi thế về quy mô và uy tín cao do thuộc sở hữu của Ngân hàng Nhà nước (NHNN), điều này dẫn đến P/B cao hơn. Mặt khác, các ngân hàng này luôn có mức nợ xấu thấp nhất hệ thống do lợi thế lựa chọn tệp khách hàng tốt cùng với mức tăng trưởng lợi nhuận ổn định hàng năm khiến các cổ phiếu của NHTM quốc doanh luôn được đánh giá cao. Ngược lại, nhóm ngân hàng tư nhân có mức P/B thấp và biến động qua các năm. Nhóm ngân hàng tư nhân chuyên cho vay cá nhân như ACB, Sacombank, VIB và nhóm ngân hàng tư nhân chuyên cho vay doanh nghiệp như MBB, TCB, MSB có hệ số P/B chỉ dao động trong khoảng từ 1 đến 1.5 lần. Với mô hình kinh doanh tập trung nhiều vào các hệ sinh thái của các khách hàng doanh nghiệp cũng khiến cho mức định giá của nhóm các ngân hàng chuyên cho vay doanh nghiệp có mức định giá thấp hơn.

Trong khi mức định giá thấp nhất thuộc về nhóm các ngân hàng có quy mô nhỏ, thiếu lợi thế về lãi suất cho vay, chi phí đầu vào cao và chiến lược phát triển chưa rõ ràng gây nhiều bất lợi cho ngân hàng khi cạnh tranh với ba nhóm ngân hàng lớn. Chính vì vậy, mặc dù có mức định giá tương đối cao vào đầu năm 2022, hệ số P/B được điều chỉnh dần phù hợp với tiềm năng chất lượng tài sản và lợi nhuận mà nhóm này có thể mang lại, và ghi nhận mức thấp tại 1.08 lần vào cuối quý 1/2024.

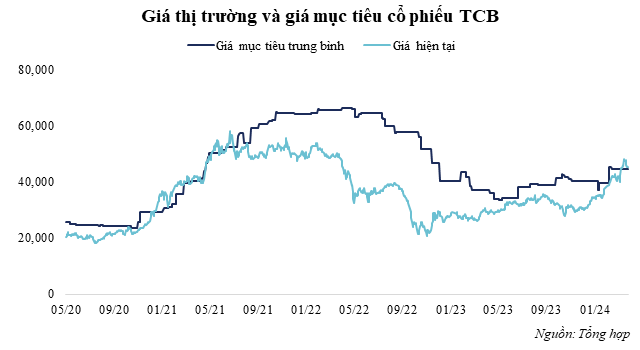

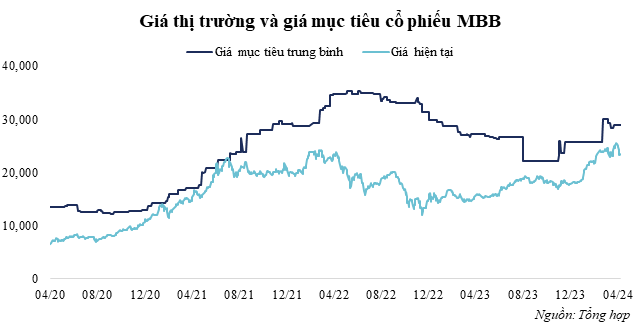

Mục tiêu cuối cùng của phương pháp P/B nhằm đánh giá giá trị nội tại của ngân hàng dựa trên giá trị sổ sách. Nhưng trong thực tế, phương pháp này có thể dẫn đến sự thiên lệch khi việc so sánh chỉ dựa trên những hệ số P/B trung bình giản đơn. Hãy xem một ví dụ bên dưới đối với cổ phiếu ngân hàng MBB và TCB. Dữ liệu thu thập với mức định giá mục tiêu của các công ty chứng khoán với mức giá thị trường của hai cổ phiếu này thường chênh lệch rất xa. Điều này cho thấy sự lạc quan quá mức của thị trường đối với những ngân hàng này, thường dựa trên các yếu tố như sự tăng trưởng tín dụng dự kiến hoặc sự mở rộng thị trường mà không đủ xem xét đến các yếu tố rủi ro tài chính và kinh tế vĩ mô. Vì vậy, để có thể ước lượng được mức P/B hợp lý, chúng ta cần phải phân tích sâu hơn vào các yếu tố chiến lược tăng trưởng của ngân hàng và đánh giá khả năng thực thi của chúng trong tình hình thực tế, từ đó hạn chế những cạm bẫy trong quá trình định giá.

Bẫy định giá khi dùng phương pháp so sánh

Việc so sánh giữa các ngân hàng thuộc các nhóm chiến lược khác nhau thường dẫn đến bẫy định giá. Điều này xảy ra bởi hệ số P/B trung bình được xác định cho ngành ngân hàng có thể không phản ánh chính xác giá trị của ngân hàng thuộc nhóm chiến lược khác. Trong năm qua, hệ số P/B có sự khác biệt đáng kể giữa các ngân hàng thương mại với mức trung bình ngành. Sự chênh lệch này gây khó khăn cho các nhà đầu tư khi đánh giá giá trị thực sự của các ngân hàng khi chỉ dựa trên một vài tham số chung. So sánh giữa các ngân hàng thuộc nhóm khác nhau về mặt định giá có thể giống như việc so sánh nhà mặt phố với nhà trong hẻm. Các ngân hàng tập trung vào doanh nghiệp có thể có rủi ro cao hơn nhưng cũng có tiềm năng sinh lời cao hơn so với những ngân hàng phục vụ cá nhân. Chính những rủi ro và cơ hội đặc thù trong chiến lược kinh doanh định hình nên mức định giá của các ngân hàng, từ đó tạo nên sự phân hóa rõ rệt trong cách đánh giá và đầu tư trên thị trường tài chính.

|

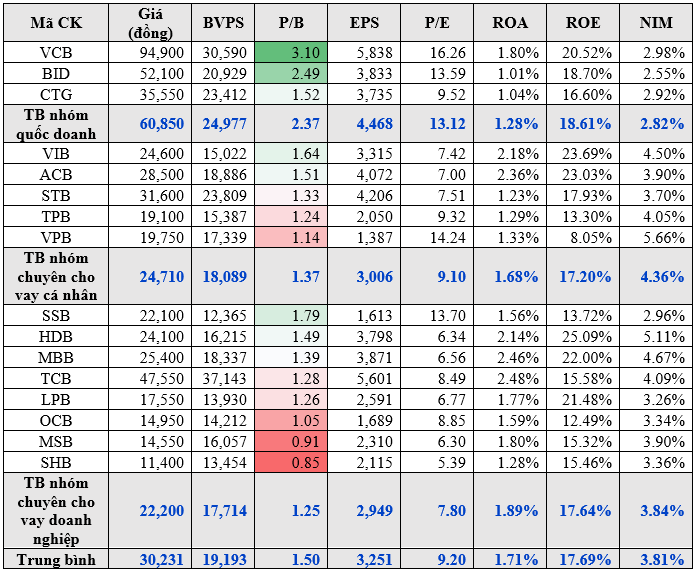

Các chỉ số tài chính của các ngân hàng trong quý 1/2024

Nguồn: Tổng hợp của tác giả

|

Để minh họa, xét bảng tính mức định giá so sánh P/B và P/E của cổ phiếu ngân hàng trong quý vừa qua, kết quả cho thấy, mức định giá trung bình không mang nhiều ý nghĩa khi chỉ sử dụng phương pháp so sánh đơn thuần. Sự khác biệt trong chiến lược kinh doanh giữa các ngân hàng quốc doanh và tư nhân, giữa danh mục cho vay doanh nghiệp hay cá nhân đều có ảnh hưởng đến mức độ rủi ro và cơ hội, do đó, cả mức định giá. Trung bình hệ số P/B của nhóm quốc doanh là 2.37 lần. Nếu chúng ta căn cứ vào mức P/B trung bình toàn ngành là 1.5 lần để áp dụng cho các cổ phiếu ngân hàng chuyên cho vay doanh nghiệp sẽ không phù hợp. Mức định giá cho nhóm này thường sẽ vào khoảng 0.9-1.3 lần là tối đa. Xét trên khía cạnh tiềm năng tăng trưởng, những ngân hàng tư nhân đều có mức ROA và NIM cao nhất hệ thống. Chỉ dựa vào số liệu định giá bề ngoài mà thiếu sự hiểu biết sâu sắc khiến việc định giá trở thành rào cản để lựa chọn các cơ hội đầu tư tốt.

Việc hiểu biết về chiến lược của các nhóm ngân hàng sẽ có một ý nghĩa quan trọng trong việc xác định mức định giá phù hợp của các ngân hàng. Nhận thức rõ về sự khác biệt trong mô hình kinh doanh và rủi ro đi kèm là chìa khóa để đánh giá chính xác giá trị của mỗi ngân hàng trong bối cảnh thị trường tài chính hiện nay. Nhà đầu tư cần cẩn thận tránh những bẫy định giá do việc sử dụng phương pháp so sánh không phù hợp, từ đó có những quyết định đầu tư thông minh hơn.

Lê Hoài Ân, CFA - Nguyễn Thị Ngọc An, HUB

FILI

|