|

Chênh lệch bình quân giữa lãi suất cho vay và huy động từ 2-4%/năm

Thủ tướng Chính phủ yêu cầu các ngân hàng phải công khai mức lãi suất cho vay bình quân, để tạo sự minh bạch cho doanh nghiệp, khách hàng lựa chọn mức phù hợp với yêu cầu tín dụng.

Trong Chỉ thị số 14/CT-TTg ngày 2/5/2024 về triển khai nhiệm vụ điều hành chính sách tiền tệ năm 2024, Thủ tướng Phạm Minh Chính yêu cầu Ngân hàng Nhà nước (NHNN) chỉ đạo các tổ chức tín dụng tiết giảm chi phí để phấn đấu giảm mặt bằng lãi suất cho vay ở mức hợp lý. Đồng thời, thực hiện nghiêm túc việc công bố công khai, minh bạch lãi suất cho vay bình quân để doanh nghiệp, người dân thuận lợi trong việc lựa chọn ngân hàng cho vay có lãi suất thấp, phù hợp yêu cầu sử dụng vốn tín dụng.

Triển khai tích cực các giải pháp tăng trưởng tín dụng, hướng tín dụng vào sản xuất, kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng; kiểm soát chặt chẽ tín dụng đối với các lĩnh vực tiềm ẩn rủi ro, đảm bảo an toàn, hiệu quả và kiểm soát rủi ro thanh khoản.

Trước đó, trong Công điện số 32/CĐ-TTg ngày 5/4/2024 do Thủ tướng Chính phủ ký cũng đã yêu cầu NHNN chỉ đạo các tổ chức tín dụng thực hiện công khai mặt bằng lãi suất cho vay, việc triển khai các gói tín dụng trước ngày 10/04/2024.

Sau công điện của Thủ tướng, các ngân hàng cũng bắt đầu niêm yết lãi suất cho vay bình quân công khai.

|

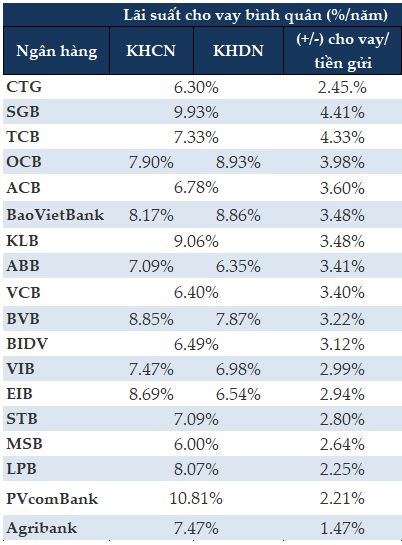

Lãi suất cho vay bình quân tại các ngân hàng

Ngân hàng công bố tháng 4/2024

|

Trong nhóm ngân hàng quốc doanh, VietinBank (CTG) công bố lãi suất cho vay bình quân chung là 6.3%/năm. Chênh lệch lãi suất cho vay và huy động bình quân là 2.45%/năm.

Tại Agribank, lãi suất cho vay bình quân được công bố là 7.47%/năm, chênh lệch lãi suất giữa huy động và cho vay là 1.47%/năm.

BIDV (BID) có lãi suất cho vay bình quân là 6.49%/năm, chênh lệch bình quân giữa huy động và cho vay là 3.12%/năm.

Vietcombank (VCB) có lãi suất cho vay bình quân là 6.4%/năm, chênh lệch lãi suất tiền gửi với cho vay bình quân là 3.4%/năm. Vietcombank cho biết, chênh lệch lãi suất sau khi trừ các chi phí liên quan hoạt động huy động vốn, sử dụng vốn là 1.8%/năm.

Tại nhóm ngân hàng tư nhân, Techcombank (TCB) áp dụng lãi suất cho vay bình quân chung là 7.33%/năm, chênh lệch cho vay/huy động bình quân là 4.33%/năm. Sacombank (STB) công khai mức cho vay bình quân là 7.09%/năm, chênh lệch bình quân chỉ ở mức 2.8%/năm.Tại MSB, lãi suất cho vay bình quân là 6%/năm, chênh lệch bình quân là 2.64%/năm.

Một số ngân hàng công khai mức lãi suất cho vay bình quân áp dụng cụ thể cho từng phân khúc khách hàng. Như tại OCB, lãi suất cho vay bình quân áp dụng cho khách hàng cá nhân (KHCN) là 7.9%/năm, lãi suất áp dụng cho khách hàng doanh nghiệp (KHDN) là 8.93%/năm. Chênh lệch giữa cho vay và huy động là 3.98%/năm.

VIB áp dụng lãi suất cho vay bình quân với KHCN là 7.47%/năm, KHDN là 6.98%/năm, chênh lệch huy động và cho vay bình quân là 2.99%/năm.

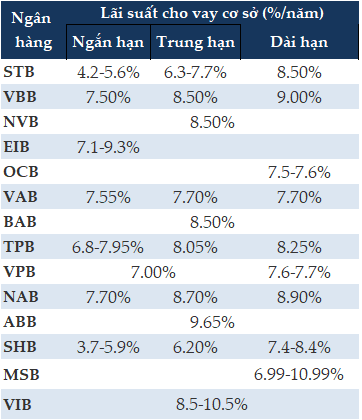

Một số ngân hàng lại công bố lãi suất cho vay cơ sở

Lãi suất cho vay cơ sở tại OCB không thay đổi so với tháng 3. Ngân hàng áp dụng lãi suất cho vay cơ sở kỳ hạn 12 và 13 tháng lần lượt là 7.5%/năm và 7.6%/năm, áp dụng cho các khoản vay từ 6 tháng trở lên. Lãi suất cho vay thả nổi với kỳ điều chỉnh lãi suất định kỳ 6 tháng/lần.

VietBank (VBB) công bố cụ thể hơn cho từng kỳ hạn, lãi suất tham chiếu cho các khoản vay dưới 6 tháng là 7.5%/năm, và 8.5%/năm đối với khoản vay có thời hạn từ 6-12 tháng. Lãi suất cho vay trung dài hạn với các kỳ hạn trên 12 tháng là 9%/năm.

Lãi suất cho vay cơ sở ngắn hạn mới nhất tại Nam A Bank (NAB) là 7.7%/năm, lãi suất trung và dài hạn lần lượt là 8.7%/năm và 8.9%/năm. Nam A Bank cũng áp dụng biểu lãi suất này với các khoản vay từ trước ngày 5/4.

Mức lãi suất cho vay cơ sở dành cho khách hàng cá nhân tại ABBank (ABB) là 9.65%/năm, được áp dụng từ tháng 2 đến nay.

Tại SHB, lãi suất cho vay cơ sở cũng được giữ nguyên kể từ cuối tháng 2. Lãi suất cho vay cơ sở dành cho khách hàng cá nhân và doanh nghiệp, kỳ hạn 6-12 tháng là 6.2%/năm, từ 12-36 tháng là 7.4%/năm, 36-60 tháng là 8.1%/năm và trên 60 tháng là 8.4%/năm.

Từ cuối tháng 3, VPBank (VPB) duy trì lãi suất tham chiếu áp dụng đối với các khoản vay không tài sản bảo đảm khách hàng cá nhân kỳ hạn vay dưới 12 tháng là 7%/năm, từ 12-36 tháng là 7.6%/năm, và 36-60 tháng là 7.7%/năm.

Tại MSB, lãi suất cho vay thời hạn 12-24 tháng là 10.99%/năm (cố định 12 tháng đầu), thời hạn trên 24 đến dưới 36 tháng là 6.99%/năm (cố định 6 tháng đầu), 36-48 tháng là 7.99%/năm (cố định 12 tháng đầu), trên 48 tháng (cố định 24 tháng đầu) là 9.15%/năm.

Lãi suất cho vay cơ sở tại VIB vẫn được duy trì từ tháng 3 đến nay. Áp dụng cho các trường hợp giải ngân trong năm 2024, lãi suất vay mua bất động sản là 8.5%/năm, vay mua ô tô là 9%/năm. Lãi suất vay kinh doanh là từ 8.5-9.5%/năm, trong khi lãi suất vay tiêu dùng có tài sản đảm bảo là 10.5%/năm.

Tại Sacombank, lãi suất cho vay cơ sở được áp dụng cho từng kỳ hạn, dao động từ 4.2-7.7%/năm cho khoản vay thời hạn 6-12 tháng và 8.5%/năm với các khoản vay trên 12 tháng.

|

Lãi suất cho vay cơ sở tại một số ngân hàng

Ngân hàng công bố tháng 4/2024

|

PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế đánh giá, lãi suất cho vay bình quân của ngân hàng công bố vẫn còn khá cao so với mức lãi suất huy động. Thế nhưng, điều này cũng là điều hiển nhiên. Từ lãi suất huy động, ngân hàng còn có thêm các chi phí khác để thực hiện các vấn đề có liên quan, mới tính ra lãi suất cho vay.

Thông thường, các nước trong khu vực Đông Nam Á, mức chênh lệch giữa huy động và cho vay khoảng 2%. Ví dụ, với mức lãi suất huy động khoảng 5%/năm, thì mức tối thiểu cho vay ra khoảng 6.5-7%/năm. Còn tại các ngân hàng Việt Nam mức chênh lệch có thể cao hơn, vì các chi phí huy động vốn của các ngân hàng vẫn ưu tiên với các người gửi tiền lớn, thường có thêm tỷ lệ hoặc khuyến mãi, dẫn đến giá huy động vốn bị đẩy lên. Về lý thuyết, phải có khoảng cách giữa lãi suất huy động và cho vay.

Thủ tướng có yêu cầu các ngân hàng tiết giảm chi phí để hạ lãi suất cho vay hỗ trợ doanh nghiệp, nhưng trên thực tế các ngân hàng thương mại đã cắt giảm chi phí khá nhiều, thậm chí là cắt giảm nhân sự.

“Mặc dù lãi suất các ngân hàng công bố doanh nghiệp kiến nghị là còn khá cao, nhưng cần phải có mức lãi suất tương đối để giữ lòng tin với người gửi tiền và với cổ đông. Vì ngân hàng kinh doanh dựa trên lòng tin và uy tín”, ông Thịnh đánh giá thêm.

Ở diễn biến khác, từ đầu tháng 4 đến nay, các ngân hàng bắt đầu tăng lãi suất huy động ở kỳ hạn dài với mức tăng nhẹ. Tính đến đầu tháng 5/2024, lãi suất tiền gửi tiết kiệm từ 1-3 tháng được các ngân hàng duy trì trong khoảng 1.6-3.4%/năm, kỳ hạn 6-9 tháng trong khoảng 2.9-4.8%/năm, kỳ hạn 12 tháng dao động trong 4.8-5.1%/năm.

* Tăng lãi suất sẽ là xu hướng trong dài hạn?

Cát Lam

FILI

|