|

Cách tiết kiệm cho người thu nhập thấp

Khi khoản dư hàng tháng đang ít và nhỏ lẻ, bạn nên chọn hình thức tiết kiệm gửi góp để không chỉ xây dựng kỷ luật tốt trong quản lý chi tiêu mà còn nhận được lãi tiết kiệm.

Ảnh minh họa

|

Quản lý tốt tài chính cá nhân là kỹ năng ai cũng cần phải có để đảm bảo nhu cầu cuộc sống trong bất kỳ giai đoạn kinh tế nào. Đặc biệt là sau 3 năm đại dịch COVID-19, nhiều người đã nhận ra tầm quan trọng của việc xây dựng thói quen tiết kiệm để không chỉ chuẩn bị cho các cơ hội đầu tư mà còn phòng ngừa những rủi ro trong cuộc sống đầy những biến động khó lường.

Người xưa có câu “tích tiểu thành đại” nên việc gửi tiết kiệm hàng tháng đều đặn, dù ít hay nhiều, đều là thói quen tốt, kể cả khi thu nhập còn hạn chế.

Khi được hỏi về kế hoạch tài chính cho tương lai, một nam sinh viên mới ra trường tự tin cho biết, mình đã tìm hiểu các sản phẩm tiết kiệm, nhưng cuối cùng quyết định chọn tiết kiệm tích lũy, vì có những đặc điểm phù hợp với điều kiện hiện tại của bản thân. “Tôi hiện chưa có sẵn số tiền lớn để gửi tiết kiệm có kỳ hạn. Gửi kỳ hạn với số tiền nhỏ thì lãi không đáng bao nhiêu. Ngoài ra, vì công việc hiện tại của tôi dựa vào KPI nên lương nhận hàng tháng không cố định, phải nhận lương xong mới biết tháng đó có bao nhiêu tiền để phân bổ nên tôi nghĩ gửi tích lũy cũng sẽ thuận tiện cho kế hoạch tài chính hàng tháng, giúp tôi có thể quyết định số tiền gửi vừa sức với năng lực của mình cũng như hạn chế việc chi tiêu phung phí, vượt kế hoạch”.

Gửi tiết kiệm tích lũy là gì?

Gửi tiết kiệm tích lũy (tiết kiệm gửi góp) là giải pháp tiết kiệm có kỳ hạn của ngân hàng, cho phép người gửi có thể chủ động gửi thêm vào tài khoản tiết kiệm (không giới hạn số lần gửi và số tiền gửi tích lũy), lãi được tính theo số dư cuối kỳ. Do đó, khi chủ tài khoản gửi thêm tiền thì phần lãi sinh ra sẽ lớn dần do phần gốc tăng lên.

Hiện tại, nhiều ngân hàng đều cung cấp sản phẩm tiết kiệm tích lũy hướng đến những người có nhu cầu tiết kiệm mỗi tháng. Trong đó, nhiều ngân hàng nhận tiền gửi tối thiểu chỉ từ 100,000 đồng tại thời điểm mở, những lần sau không giới hạn. Kỳ hạn gửi thông thường từ 3 tháng đến 36 tháng, tùy ngân hàng.

Lãi tiền gửi được tính dựa trên số dư tiền gửi vào cuối kỳ và nếu tất toán trước hạn thì phần gốc chưa đến kỳ tính lãi (cuối kỳ) sẽ chỉ được hưởng lãi suất không kỳ hạn từ 0.1-0.2%/năm.

Các ngân hàng đều cho phép người gửi nộp tiền online thông qua ứng dụng ngân hàng số. Theo đó, người gửi có thể cài đặt lịch chuyển tiền tự động theo ngày/tuần/tháng/quý hoặc chủ động nộp tiền vào tài khoản bất cứ khi nào có tiền nhàn rỗi. Có thể thấy, gửi tiết kiệm tích lũy có tính linh hoạt hơn gửi tiết kiệm thông thường khi không giới hạn số lần, số tiền gửi tích lũy và tiền gửi tiết kiệm; người gửi tiết kiệm có thể thay đổi số tiền mục tiêu và bỏ qua kỳ hạn nộp tiền bất kỳ nếu muốn. Do đó sản phẩm tiết kiệm này được cho là phù hợp với người trẻ hoặc người kinh doanh có dòng tiền thường xuyên biến động.

Nguồn: Người viết tổng hợp

|

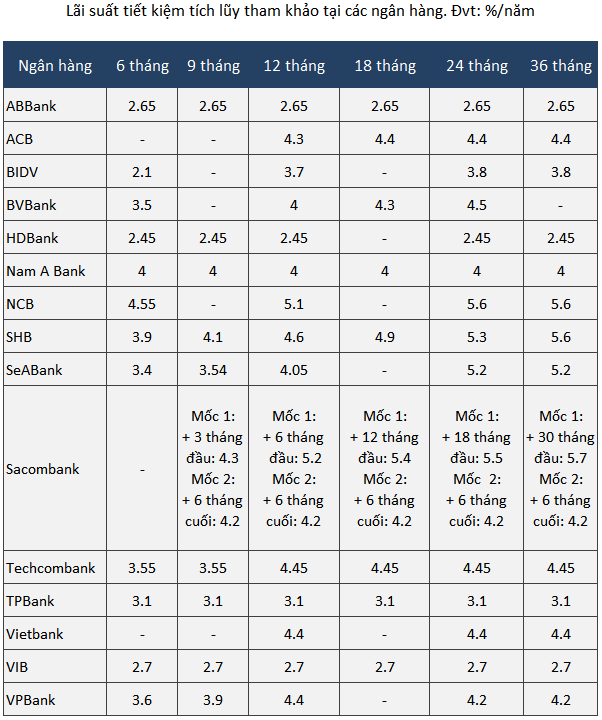

Tham khảo mức lãi suất tiết kiệm tích lũy của một số ngân hàng, ở kỳ hạn gửi 12 tháng, NCB có mức lãi suất tiết kiệm hấp dẫn nhất với 5.1%/năm, chỉ thấp hơn mức lãi 5.2%/năm ở cùng kỳ hạn của hình thức tiết kiệm truyền thống.

Bởi ngân hàng cần đảm bảo tính linh hoạt cho khách hàng nên lãi suất tiết kiệm tích lũy thường thấp hơn so với tiết kiệm có kỳ hạn thông thường. Dẫu vậy, nếu nguồn thu nhập còn nhỏ lẻ và không ổn định thì đây lại là sản phẩm phù hợp, giúp chủ động phân chia và tách bạch giữa tiền chi tiêu và tiền tiết kiệm mà không cần mở quá nhiều tài khoản tiết kiệm nhỏ lẻ.

Ví dụ sau đây sẽ giúp người gửi tiết kiệm hiểu rõ hơn về cách tính lãi suất của 2 hình thức gửi tiết kiệm thông thường và gửi tiết kiệm tích lũy.

Nguồn: Cách tính lãi tiết kiệm có kỳ hạn thông thường của Kienlongbank

|

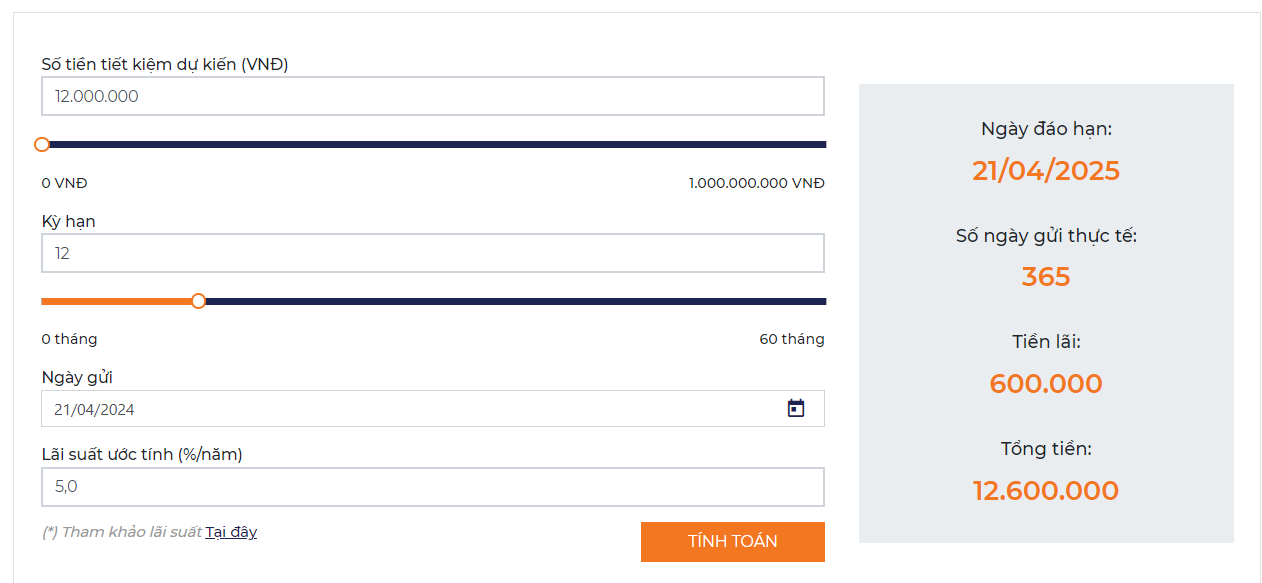

Ví dụ 1: Khách hàng chọn gửi tiết kiệm thông thường, số tiền ban đầu 12 triệu đồng, kỳ hạn 12 tháng, lãi suất cố định 5%/năm. Vậy số lãi người gửi nhận được cuối kỳ là:

12,000,000 x 5%/12 x 12 = 600,000 đồng

Nguồn: Cách tính lãi tiết kiệm tích lũy của Kienlongbank

|

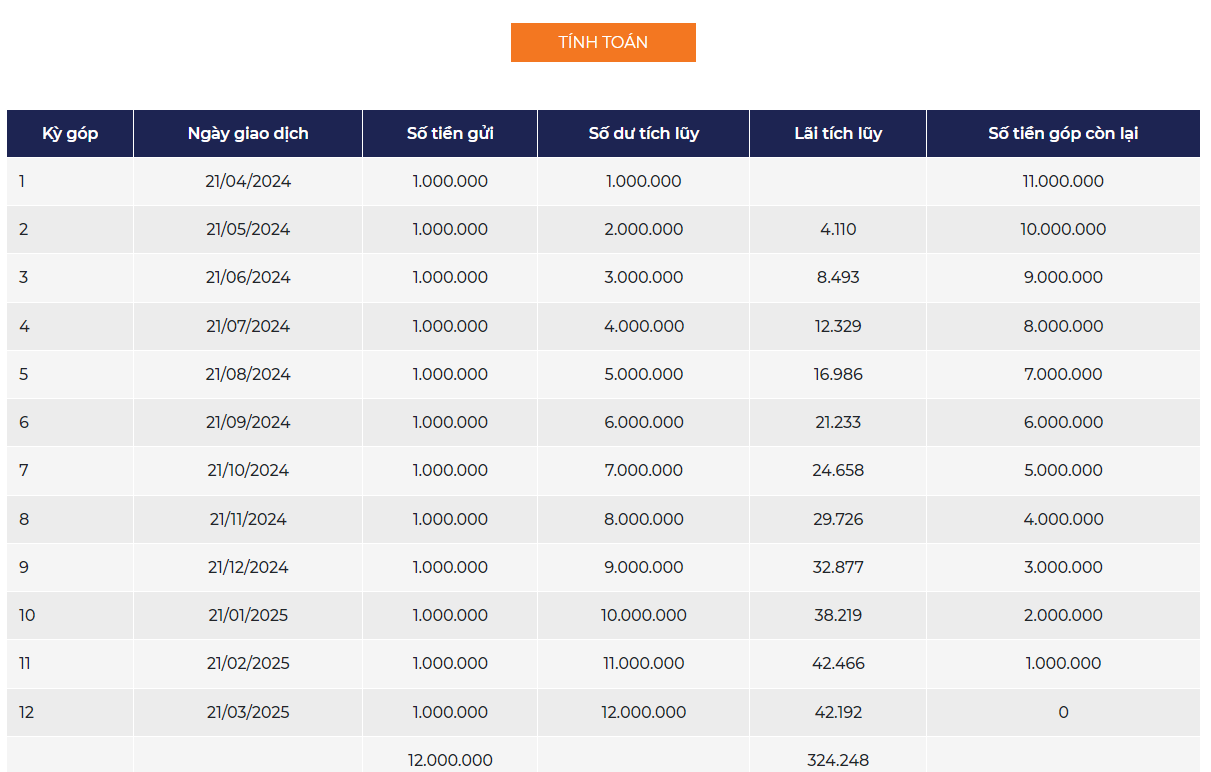

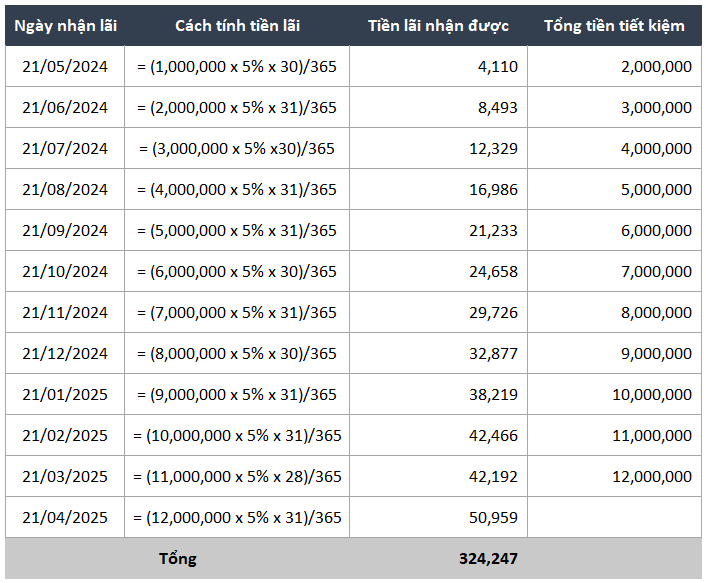

Ví dụ 2: Cũng với số tiền gửi mục tiêu là 12 triệu đồng, nhưng người gửi chọn hình thức tiết kiệm tích lũy định kỳ mỗi tháng là 1 triệu đồng, lãi suất là 5%/năm và được cộng dồn trên số dư tiền gửi thực tế cuối mỗi tháng, kỳ hạn 12 tháng. Số lãi hàng tháng mà người gửi nhận được sẽ tính như sau:

Tiền lãi của từng món gửi = (Số dư) x (Lãi suất) x (Số ngày gửi tương ứng).

Người viết minh họa cách tính lãi tiết kiệm tích lũy của Kienlongbank

|

Như vậy, có thể thấy, với cùng loại kỳ hạn, mức tiền lãi của hình thức gửi tiết kiệm thông thường cao hơn so với gửi tiết kiệm tích lũy. Bù lại, hình thức gửi tiết kiệm tích lũy chỉ cần gửi vốn định kỳ hàng tháng nhỏ và tiền lãi sẽ tăng dần đều khi gửi thêm tiền.

Người gửi còn có thể kết hợp sử dụng 2 sản phẩm tiết kiệm thường và gửi góp. Với lượng tiền đang ít và nhỏ lẻ, tiết kiệm gửi góp giúp xây dựng tính kỷ luật tốt trong quản lý chi tiêu mà vẫn có lãi. Đến khi đã dồn được một khoản kha khá thì sẽ chuyển khoản đó sang gửi tiết kiệm một lần để hưởng lãi tiết kiệm cao hơn.

Một lưu ý quan trọng nữa trong tiết kiệm chính là lựa chọn kỳ hạn. Thông thường, kỳ hạn càng dài lãi suất sẽ càng cao. Do vậy, khách hàng nên chọn các kỳ hạn lớn, chẳng hạn từ 6 tháng trở lên, vì hình thức này được gửi thêm vốn linh hoạt hằng tháng, không có nhiều áp lực tài chính nên gửi kỳ hạn càng cao càng sinh nhiều tiền lời.

Khang Di

FILI

|