|

ĐHĐCĐ PVTrans: Mục tiêu lợi nhuận giảm 38%

Tại ĐHĐCĐ thường niên 2024 của Tổng CTCP Vận tải Dầu khí (PVTrans, HOSE: PVT), Doanh nghiệp dự báo tình hình năm nay còn nhiều khó khăn, do vậy hạ thấp mục tiêu kinh doanh. Tuy nhiên theo Chủ tịch HĐQT Phạm Việt Anh, Doanh nghiệp vẫn sẽ cố gắng đạt kết quả bằng hoặc hơn so với năm trước.

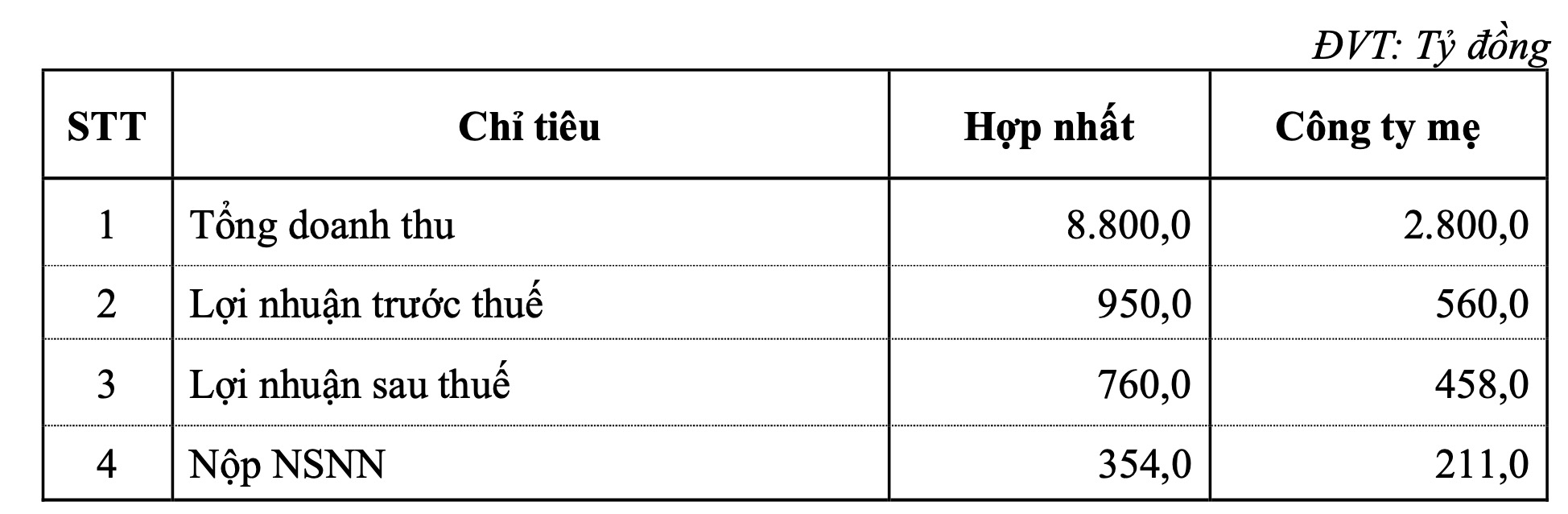

Cụ thể tại đại hội, PVTrans trình và được cổ đông thông qua mục tiêu doanh thu hợp nhất 8.8 ngàn tỷ đồng, giảm 8% so với thực hiện năm trước. Lợi nhuận giảm mạnh hơn 38%, còn 760 tỷ đồng. Mục tiêu nộp Ngân sách là 354 tỷ đồng.

|

Kế hoạch kinh doanh 2024 của PVT

Nguồn: PVT

|

Doanh nghiệp cho biết, dự báo nền kinh tế thế giới tiếp tục tăng trưởng chậm trong năm 2024 vì tác động của lãi suất duy trì cao, lạm phát kéo dài, căng thẳng địa chính trị Nga – Ukraine và khu vực Biển Đỏ… Ngân hàng Thế giới (WB) đã hạ mức tăng trưởng năm nay xuống còn 2.4%so với mức 2.7% trước đó, do tác động trễ của chính sách siết chặt tiền tệ của ngân hàng trung ương và việc gia tăng điều kiện tín dụng khiến đầu tư suy giảm. Tăng trưởng tín dụng cũng được dự báo thấp hơn so với mức trung bình hàng năm.

Trong khi đó, thị trường dầu mỏ dự kiến giá dầu thô Brent đạt mức bình quân 82 USD/thùng trong năm 2024. Dự báo thị trường sẽ tiếp tục thắt chặt đến hết năm, chủ yếu do OPEC+ cắt giảm sản lượng.

Với thị trường vận tải biển, thị trường hàng lỏng như dầu thô hay dầu thành phẩm được dự báo sẽ duy trì xu hướng tích cực nhờ sản lượng xuất khẩu khu vực Đại Tây Dương, nhu cầu tiêu thụ ổn định ở Trung Quốc, và làn sóng khởi động tại các nhà máy lọc dầu. Tuy nhiên, thị trường vẫn còn tồn tại nhiều rủi ro ảnh hưởng đến triển vọng tăng trưởng do chính sách cắt giảm sản lượng của OPEC+ đến hết năm 2024 và việc giảm công suất hoạt động của các máy lọc dầu.

Thị trường vận chuyển LPG năm 2024 dự báo vẫn khả quan nhưng giá cước giảm so với mức đỉnh cuối năm 2023. Cán cân cung cầu thị trường dự kiến trở lại trạng trái cân bằng khi các yếu tố hỗ trợ trước đó như chênh lệch giá propane giữa Mỹ và châu Á, gián đoạn trên kênh đào Panama dần suy giảm tác động.

Dự báo thị trường vận chuyển hàng rời sẽ có xu hướng phục hồi nhờ cân đối cung cầu tích cực trong năm 2024 nhờ mức sản lượng xuất khẩu khu vực Đại Tây Dương ổn định cũng như những bất ổn khu vực Biển Đỏ nhưng khó tăng lại mức cao kỷ lục giai đoạn 2021-2022. Triển vọng thị trường sẽ chịu ảnh hưởng đáng kể bởi các rủi ro bao gồm tình trạng bất ổn chính trị và tăng trưởng kinh tế thấp hơn hơn dự báo.

Tuy nhiên, do Nhà máy lọc dầu (NMLD) Dung Quất dự kiến dừng hoạt động bảo dưỡng khoảng 50 ngày trong quý 1-2/2024, công suất hoạt động trung bình của các nhà máy lọc dầu dự kiến sẽ giảm so với năm 2023. Về phía cầu, nhu cầu tiêu thụ nhiên liệu trong nước có thể bị tác động tiêu cực bởi nguy cơ suy giảm đà tăng trưởng kinh tế và lạm phát tiếp tục giữ ở mức cao. Do đó, sản lượng vận chuyển dầu thô, xăng dầu và khí LPG nội địa dự kiến sẽ thấp hơn so với năm 2023.

Đáng chú ý, Doanh nghiệp trình và được thông qua kế hoạch chia cổ tức 2023 với tỷ lệ 3% bằng tiền, và 10% bằng cổ phiếu. Dự kiến, vốn điều lệ của PVT sau khi hoàn tất phát hành cổ phiếu trả cổ tức sẽ tăng lên mức hơn 3.5 ngàn tỷ đồng (tương ứng phát hành thêm khoảng 32 triệu cp). Dự kiến, việc phát hành sẽ được thực hiện trong tháng 4/2024.

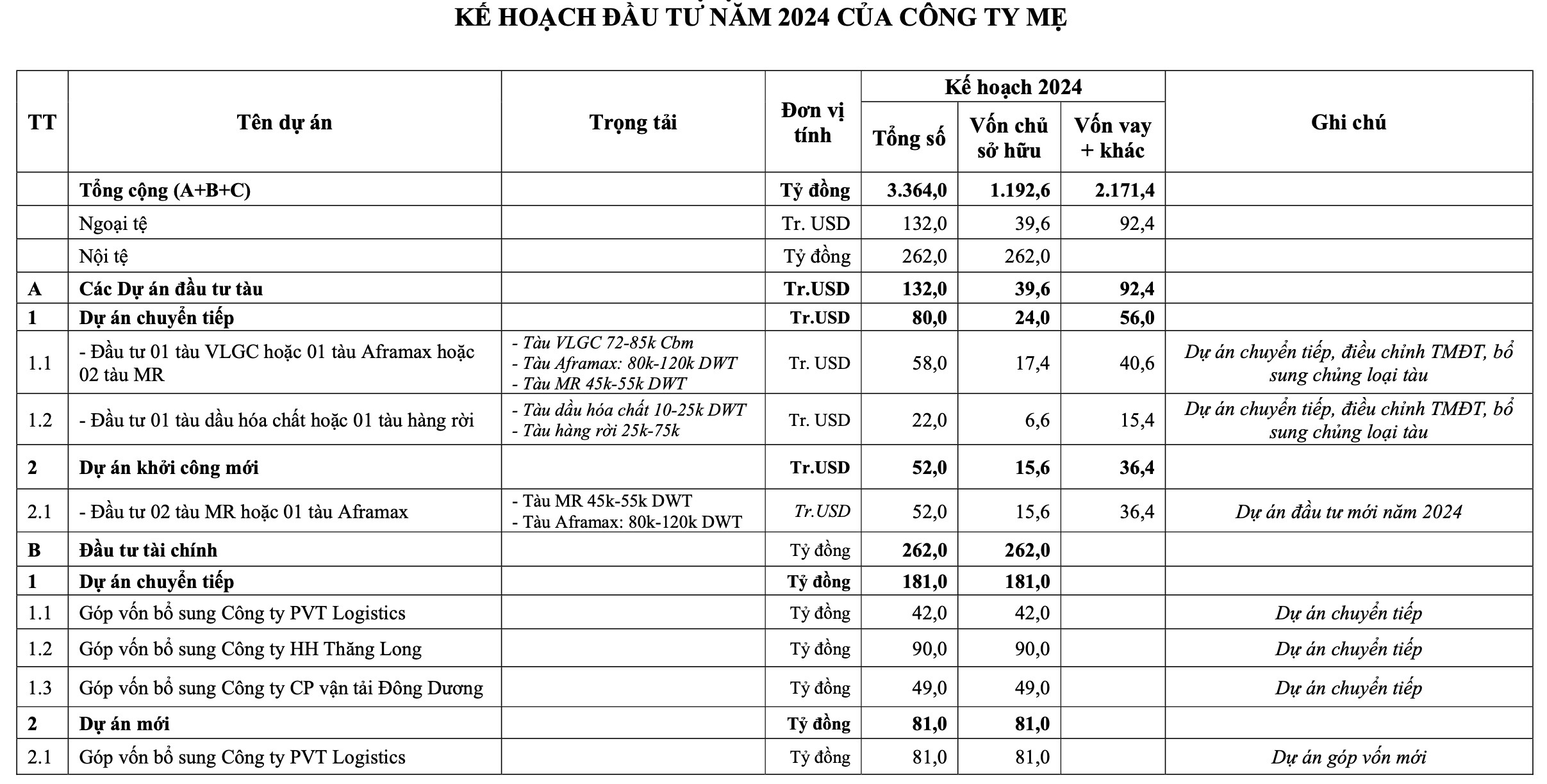

Về chỉ tiêu đầu tư, tổng vốn đầu tư là gần 3.4 ngàn tỷ đồng cho năm 2024, với mục đích chính là bổ sung đội tàu. Trong đó, gần 2.2 ngàn tỷ đồng là vốn vay, còn lại là vốn chủ sở hữu.

|

Nguồn: PVT

|

Thảo luận:

Vấn đề lớn nhất của PVT là vốn

Kế hoạch 2025-2030?

Chủ tịch Phạm Việt Anh: PVT đang trong tâm thế có thương hiệu, dư địa thị trường, năng lực cạnh tranh, hiểu biết về tổ chức bộ máy, chuẩn mực. Vấn đề lớn nhất là vốn, phải có lộ trình định hướng, phát triển, đầu tư, theo phân khúc phù hợp. Mục tiêu là tăng quy mô gấp đôi, gấp 3 so với hiện nay.

Nhìn chung, phải đưa vốn của PVT lên ngang bằng với PVD và PVS, để trở thành 3 đơn vị mũi nhọn của Tập đoàn.

Tình huống xấu nhất là thực hiện bao nhiêu % kế hoạch đầu tư?

Ông Phạm Việt Anh: Công ty mẹ đầu tư 3-5 tàu, có vài dự án góp vốn công ty con, tổng cộng 3.5 ngàn tỷ. Cố gắng năm nay sẽ đạt được 2-3 tàu, tập trung vào các tàu phân khúc chính như tàu hàng rời. Các công ty con hiện nay có khoảng 14-18 tàu. Với các đánh giá hiện nay, có khoảng 7-9 tàu đầu tư được.

Nói thật là khi có kế hoạch phải cân đối đủ vốn. Chúng ta có cổ phần Nhà nước phải quản trị rất chặt, đầu tư theo kế hoạch, và mỗi lần xin điều chỉnh là rất lâu nên phải dự phòng trước các biến động từ thị trường. Vậy nên, không đầu tư được theo kế hoạch thì cũng là điều bình thường.

Có chỉ số như IRR, ROE trong từng dự án không?

Ông Phạm Việt Anh: Có nhưng không thể tiết lộ được, nhưng đương nhiên cao hơn lãi suất ngân hàng. Hầu hết các khoản đầu tư đều được công ty mẹ kiểm soát. Các dự án đầu tư dài hạn sẽ cho phép 5-7 năm đầu lỗ kế hoạch, nhưng tổng dự án phải lãi. Nhưng đa phần các đội tàu của PVT, đầu tư tàu là lãi ngay.

Chu kỳ 1 tàu là 10 năm, thời điểm vàng là 3-4 năm đến 6-7 năm – khi đội tàu còn “trẻ”, chi phí lãi vay giảm… Sau này khi hết khấu hao, tàu lại “già”, khó khai thác.

Lợi thế cạnh tranh của PVT trên thị trường quốc tế?

Ông Phạm Việt Anh: Đội tàu hiện nay khoảng 90% đã hoạt động quốc tế. Chi phí quản lý vận hành của PVT tương đối thấp, khoảng 10-15% so với công ty nước ngoài. Tuy nhiên bất lợi là lãi suất cao, thủ tục đầu tư chậm hơn, nhiều quy chế thủ tục nội bộ.

Hiện tại chúng tôi đang chuyển dịch sang phân khúc thị trường trung và cao, như đến thị trường Mỹ, châu Âu – những nơi có tiêu chuẩn cao (trước đây là châu Á, Đông Nam Á, Nhật Bản, Trung Đông).

Tiến độ dự án Lô B – Ô Môn?

Ông Phạm Việt Anh: Dự án này từ lâu, và hiện đang triển khai trở lại. Dự án này tác động khá lớn đến nền kinh tế. Nhìn chung, tiến độ vẫn theo kế hoạch, như dòng khí đầu tiên (first gas) vào 2026.

Với PVT, chúng tôi tham gia vào phần vận tải khí khô, và có thể tham gia gói thầu tàu SSO. Nhưng nhìn chung, hoạt động của chúng tôi tại đây thực chất không nhiều.

Lãi trước thuế quý 1 đạt 400 tỷ đồng

Chiến lược mở rộng sang LNG như thế nào? Chiến lược phát triển đội tàu như thế nào?

Chủ tịch Phạm Việt Anh: Đây là cuộc chơi lớn. Chúng ta muốn, nhưng… tiền không có. 1 tàu LNG đóng mới là 150-170 triệu USD/chiếc. Trong khi câu chuyện tăng vốn của PVT thì… vật vã mới có thêm 100 tỷ. Nói chung ở Việt Nam, câu chuyện LNG đang đi chậm. Mới có 1 cái kho (Thị Vải) của PVGas, công suất sử dụng xoay vòng khoảng 1 triệu tấn/năm, nghĩa là cần 15-18 chuyến để khai thác số này.

Nói chung với cuộc chơi này, sẽ tham gia khi có chiến lược cụ thể. Còn hiện tại, có thể tham gia theo hình thức hợp tác. PVT hiện đang có đội tàu khoảng 9 chiếc để đáp ứng.

Xin cho biết kết quả quý 1/2024?

Chủ tịch Phạm Việt Anh: LNTT hợp nhất là khoảng 400 tỷ đồng vào quý 1/2024. Chúng tôi trình ĐHĐCĐ kế hoạch vậy, nhưng sẽ phấn đấu, dự phòng các biến động, nhìn chung có thể bằng kết quả năm ngoái hoặc hơn. Quý 1 về cơ bản là thuận lợi.

Vốn cần để hoạt động tính theo kế hoạch và tỷ giá khoảng 1,300 tỷ đồng

Xin cho biết thêm câu chuyện về giảm khí thải trong ngành shipping?

Chủ tịch Phạm Việt Anh: Theo đường hướng của IMO, cần phải giảm khí thải khoảng 20%. Hiện tại, nhu cầu phát thải của vận tải biển thế giới là 3%. Trong lộ trình phát triển, buộc phải thay đổi. Các hệ thống tàu cũ đã phải lắp hệ thống kiểm soát khí thải và nước thải. Đội tàu của PVT đều đã được bổ sung lắp, dù với giá là cả triệu đô/chiếc. Còn các chiếc đầu tư mới thì phải lắp sẵn.

Ngoài ra là đầu tư nhiên liệu sạch, giảm lưu hình trong nhiên liệu để giảm khí SO2, dù rất đắt. Nhìn chung với các công ước quốc tế, bắt buộc phải bỏ tiền đầu tư.

Cấu trúc công ty thiếu vốn, xin giải thích thêm?

Chủ tịch Phạm Việt Anh: Chỉ số tài chính của PVT vẫn đang khá tốt. Chỉ số thanh toán nhanh, nợ thuần đều tốt, nhưng bản chất là thiếu vốn đầu tư. Vốn điều lệ của PVT là 2,300 tỷ đồng, cộng thêm các nguồn khác là khoảng 2.9 ngàn tỷ. Các nguồn vốn này, 75% là dùng cho đầu tư dài hạn, còn lại là vào tài sản.

Cuối tháng 12/2023, vốn còn sử dụng được là 310 tỷ đồng. Trong khi đó theo kế hoạch, vốn cần để hoạt động tính theo kế hoạch và tỷ giá hiện nay 1,300 tỷ đồng. Nhìn chung, với vốn hiện tại, cộng thêm các nguồn như lợi nhuận còn lại, quỹ đầu tư phát triển… cũng chỉ đáp ứng được vốn đối ứng.

Chúng tôi đang thuyết phục cổ đông cân đối lợi ích từ chia cổ tức bằng tiền và bằng cổ phiếu, để có thể tạo ra giá trị, tăng trưởng bền vững cho Công ty.

Đại hội kết thúc với toàn bộ tờ trình được thông qua.

Châu An

FILI

|