|

Chứng khoán Maybank: Thị trường chứng khoán điều chỉnh hoặc đi ngang trong tháng 4/2024 là cơ hội tích lũy cổ phiếu

Bộ phận phân tích của CTCK Maybank Invetment Bank vừa phát hành báo cáo chiến lược tháng 4/2024 với nhận định thị trường chứng khoán (TTCK) có thể điều chỉnh hoặc đi ngang, tạo ra cơ hội tích lũy cổ phiếu.

Cơ hội tích lũy cổ phiếu

Tháng 3, việc nâng hạng của thị trường Việt Nam lên thị trường mới nổi bởi FTSE đã có thêm một bước tiến khi Ủy ban Chứng khoán Nhà nước (UBCKNN) công bố và lấy ý kiến về dự thảo thông tư nhằm bãi bỏ yêu cầu ký quỹ trước giao dịch (pre-funding). Điều này giúp duy trì đà tăng của VN-Index, chỉ số đóng cửa ở mức 1,284 điểm trong tháng 3/2024.

Tuy nhiên, đà tăng yếu dần khi VN-Index đang tiến gần vùng kháng cự 1,290 - 1,330 điểm. Hơn nữa, Maybank cho biết việc cho vay ký quỹ tại một số công ty chứng khoán hiện đang tiệm cận đỉnh của năm 2022.

Theo đó, nhóm phân tích kỳ vọng thị trường sẽ điều chỉnh hoặc đi ngang trong tháng 4/2024. Điều cũng tạo ra cơ hội tích lũy cổ phiếu trong bối cảnh triển vọng kinh tế và TTCK sáng sủa hơn.

Các chuyên viên dự báo tăng trưởng GDP Việt Nam đạt 5.8% trong năm 2024 (so với 5.05% trong năm 2023), nhờ vào xuất khẩu và tiêu dùng nội địa. Sự phục hồi mạnh mẽ hơn được kỳ vọng diễn ra trong nửa cuối năm 2024.

Ngân hàng Nhà nước có thể bán USD để ổn định VND

Đáng chú ý, Maybank cũng đưa ra nhiều phân tích về vấn đề nóng gần đây là tỷ giá. VND (do Vietcombank niêm yết) tiếp tục trượt giá trong tháng 3/2024, giảm 0.6% so với USD. Mặc dù mức giảm thấp hơn so với mức giảm 0.7% và 0.9% lần lượt trong tháng 1 và tháng 2/2024, nhưng sự sụt giảm này đã khiến VND xuống mức thấp nhất từ trước đến nay.

Maybank chỉ ra 3 lý do chính bao gồm: Lãi suất của Fed ở mức cao, chênh lệch giữa giá vàng toàn cầu và trong nước ngày càng gia tăng và nhập khẩu nguyên liệu thô (như nhiên liệu, thép,…) của các doanh nghiệp trong nước ngày càng tăng.

Yếu tố thứ 3 được cho rằng chỉ mang tính ngắn hạn và tích cực, vì nhu cầu nhập khẩu tăng thực sự cho thấy nền kinh tế Việt Nam đang phục hồi, điều này sẽ giúp củng cố đồng nội tệ trong dài hạn. Trong khi đó, hai lý do đầu tiên đang thách thức chính sách tiền tệ thích ứng của Ngân hàng Nhà nước (NHNN) và sẽ cần có sự điều hành chính sách khẩn cấp cũng như những diễn biến toàn cầu thuận lợi hơn trong những tháng tới.

|

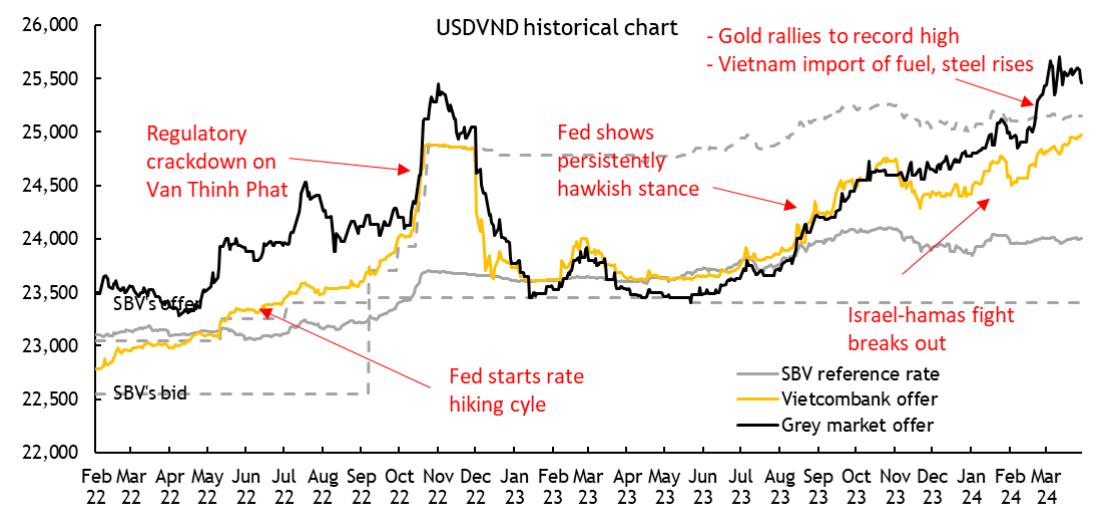

Tỷ giá USD/VND chính thức (Vietcombank) và không chính thức (thị trường chợ đen) đều tăng lên mức cao nhất từ trước đến nay trong tháng 3/2024.

Nguồn: Maybank IBG Research

|

Chênh lệch lãi suất dự kiến sẽ sớm thu hẹp

Nhóm phân tích cho biết, trong số những biến động của thị trường ngoại hối, chính sách “diều hâu” của Fed đã liên tục đánh bại dự báo của thị trường và gây áp lực giảm giá lên các đồng tiền tệ trên toàn cầu cũng như VND kể từ giữa năm 2022.

Câu hỏi đặt ra lúc này là đợt cắt giảm lãi suất đầu tiên sẽ diễn ra khi nào. Tại cuộc họp FOMC gần nhất vào tháng 3/2024, biểu đồ “dot plot” của cuộc họp thực tế đã duy trì dự báo về 3 lần cắt giảm lãi suất với tổng cộng 75 điểm cơ bản trong năm nay. Còn các nhà đầu tư dự đoán lần cắt giảm đầu tiên sẽ diễn ra vào tháng 6/2024.

Theo quan điểm của NHNN, để giảm áp lực cho VND, NHNN có thể bán USD từ dự trữ hoặc tăng lãi suất chính sách trong nước để thu hẹp chênh lệch lãi suất. Song, chuyên viên phân tích chỉ ra, việc sử dụng dự trữ ngoại hối không phải là lựa chọn ưu tiên của NHNN vì nguồn dữ trự này chỉ tương đương với khoảng 3.1 tháng giá trị nhập khẩu, rất gần với ngưỡng 3 tháng được khuyến nghị bởi Ngân hàng Thế giới. NHNN đã tăng gấp đôi việc nới lỏng tiền tệ vì phục hồi kinh tế của đất nước là ưu tiên hàng đầu.

Vì vậy, NHNN vẫn đang sử dụng các công cụ nhẹ hơn, trong đó có phát hành tín phiếu kho bạc (T-bills) để hút thanh khoản dư thừa, tăng lãi suất liên ngân hàng và thu hẹp cơ hội giao dịch chênh lệch lãi suất của các ngân hàng thương mại, những doanh nghiệp giao dịch ngoại hối lớn. Các công cụ này thực tế đã làm giảm một chút áp lực lên thị trường trong quý 3/2023.

Năm 2024, tính đến ngày 29/3, NHNN đã hút khoảng 171 ngàn tỷ đồng/7.1 tỷ USD thông qua T-bill kỳ hạn 28 ngày, giúp tăng lãi suất liên ngân hàng kỳ hạn 1 tháng lên khoảng 3%.

Maybank nhấn mạnh, sự gia tăng này chỉ đưa lãi suất liên ngân hàng trở lại mức bình thường và không cho thấy sự thay đổi trong chính sách tiền tệ của NHNN. Quan trọng hơn, NHNN sẵn sàng cho phép biến động ngoại hối lớn hơn trong khi chờ đợi đợt cắt giảm lãi suất của Fed.

Trong quá khứ, NHNN sẽ bán USD mạnh mẽ để ổn định VND khi VND mất giá khoảng 2% so với USD trong cùng kỳ. Nhưng khi VND mất giá 4.3% so với USD trong cùng kỳ vào tháng 10/2023, NHNN vẫn chưa can thiệp mạnh mẽ.

|

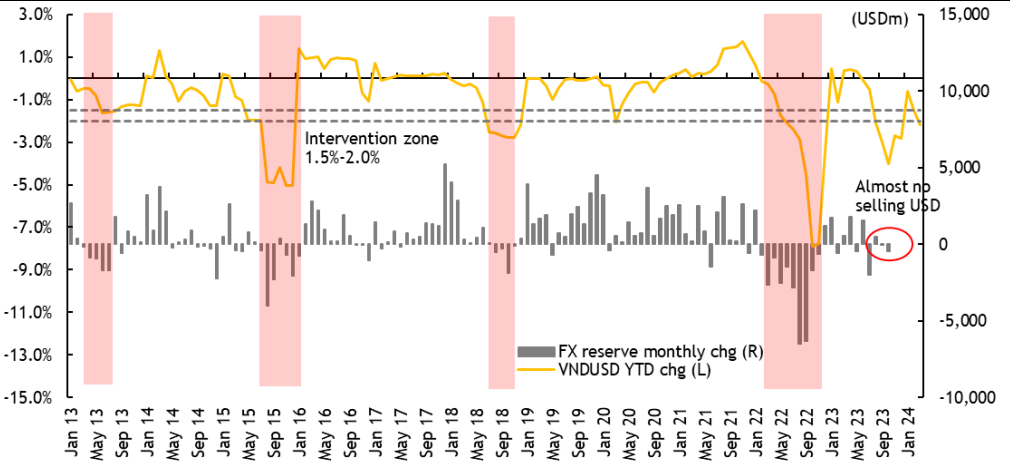

NHNN hầu như không bán USD để can thiệp vào tỷ giá VND trong quý 3/2023 khi VND mất giá hơn 4% tính từ đầu năm. NHNN có thể sẽ duy trì mức độ chấp nhận này vì đang chờ đợi đợt cắt giảm lãi suất đầu tiên của Fed trong năm nay do dự trữ ngoại hối của NHNN chỉ ở mức đủ và phục hồi kinh tế là ưu tiên hàng đầu của Việt Nam

Nguồn: Maybank IBG Research. Dữ liệu cập nhật đến ngày 29/03/2024

|

“Chúng tôi tin rằng điều này có khả năng sẽ tiếp tục diễn ra trong năm nay. Tỷ giá USD/VND chính thức do Vietcombank niêm yết đã tăng 2.3% so với đầu năm, vì vậy còn khoảng 2-3% để VND mất giá trước khi có thể thấy sự can thiệp mạnh mẽ hơn (như đã đề cập ở trên) của NHNN”, Maybank kết luận.

Kha Nguyễn

FILI

|