|

Khó khăn bủa vây ngành cao su năm 2023, nhiều doanh nghiệp vẫn hoàn thành kế hoạch

Ngành cao su thời gian qua chịu nhiều tác động, đặc biệt diễn biến giá cao su giảm. Kết quả kinh doanh của các doanh nghiệp niêm yết trong ngành hầu hết chịu tác động tiêu cực.

Theo số liệu của Tổng cục Hải quan, năm 2023, xuất khẩu cao su của Việt Nam đạt khoảng 2.14 triệu tấn, trị giá 2.89 tỷ USD, giảm 0.04% về lượng và giảm 12.7% về trị giá so với năm 2022. Giá xuất khẩu bình quân đạt 1,350 USD/tấn, giảm 12.7%.

Sản lượng xuất khẩu cao su sang các quốc gia phần lớn sụt giảm, điển hình là các thị trường lớn như Ấn Độ, Hoa Kỳ, Đức, Đài Loan (Trung Quốc), Thổ Nhĩ Kỳ, Sri Lanka, Nga, Indonesia, Tây Ban Nha…. Một số thị trường vẫn tăng trưởng tốt về lượng như Trung Quốc, Singapore, Hàn Quốc, Hà Lan, Cộng hòa Séc... Trong đó, Trung Quốc vẫn là thị trường tiêu thụ lớn nhất (chiếm 78.5% giá trị), bỏ xa quốc gia xếp ngay sau là Ấn Độ (chiếm 5.4%).

Trên sàn chứng khoán, theo dữ liệu của VietstockFinance, mặc dù có sự tích cực trong quý 4, nhưng tổng kết năm 2023 vẫn nhuốm màu ảm đạm. Tổng lãi ròng ngành cao su, săm lốp cả năm giảm 29% so với năm trước, còn khoảng 4,307 tỷ đồng, phần lớn do kết quả không khả quan của “ông lớn” GVR.

Chỉ có 3 doanh nghiệp tăng trưởng lãi ròng, gồm HRC, SBR và SRC, còn lại 10 doanh nghiệp giảm lãi. Tuy nhiên, nhiều doanh nghiệp vẫn hoàn thành kế hoạch năm 2023, nhờ chủ động đặt mục tiêu thận trọng.

Tăng trưởng dương như “mò kim đáy bể”

Trong 10 doanh nghiệp cao su thiên nhiên được thống kê, đa phần có quý 4 tăng trưởng so cùng kỳ.

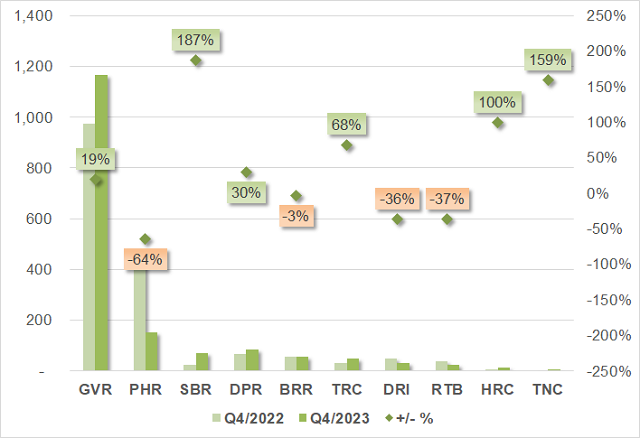

Đối với Cao su Hòa Bình (Horuco, HOSE: HRC), năm 2023 đạt hơn 183 tỷ đồng doanh thu, tăng 2% và gần 17 tỷ đồng lãi ròng, tăng 72%. Kết quả được hỗ trợ mạnh mẽ bởi quý 4 lãi ròng gấp đôi cùng kỳ và là quý lãi cao nhất trong hai năm qua. Giá bán, sản lượng khai thác tăng kèm theo cổ tức từ các công ty cùng tập đoàn là động lực chính cho sự tăng trưởng này.

Với Cao su Sông Bé (Soruco, UPCoM: SBR), doanh thu cả năm 246 tỷ đồng, không thay đổi nhiều so với năm trước, trong khi lãi ròng hơn 55 tỷ đồng, tăng 40%. Riêng quý 4, lãi 70 tỷ đồng, tăng 187% và là quý lãi cao nhất từ khi cổ phần hóa vào đầu năm 2019, qua đó xóa đi toàn bộ khoản lỗ hơn 15 tỷ đồng của 9 tháng đầu năm.

Kết quả này nhờ vào tăng số lượng xuất bán và giá bán mủ cao su SVR3L, giá vốn giảm. Bên cạnh đó là lãi từ hoạt động tài chính, lợi nhuận khác tăng, chi phí quản lý doanh nghiệp giảm.

|

Lãi ròng các doanh nghiệp mủ cao su quý 4/2023 so với cùng kỳ

Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

|

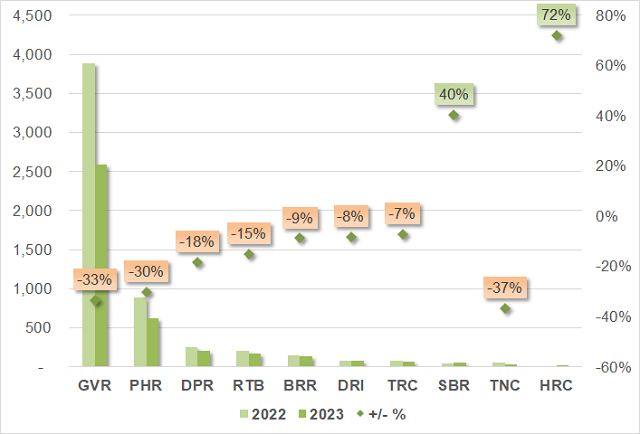

Lãi ròng các doanh nghiệp mủ cao su năm 2023 so với năm trước

Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Đa phần sụt giảm lợi nhuận

Có 8/10 doanh nghiệp chứng kiến lãi ròng sụt giảm trong năm 2023, bao gồm những doanh nghiệp đầu ngành như GVR, PHR và DPR giảm lần lượt 33%, 30% và 18%.

Ông lớn Tập đoàn Công nghiệp Cao su Việt Nam (HOSE: GVR) dù có lãi ròng quý 4 tăng đến 28%, với điểm sáng từ lãi hoạt động tài chính và lợi nhuận khác. Nhưng cả năm 2023 giảm 33%, còn khoảng 2,585 tỷ đồng, trước tình hình mảng chủ lực mủ cao su gặp nhiều khó khăn.

Cao su Phước Hòa (Phuruco, HOSE: PHR) trải qua quý 4 lãi giảm đến 64%, còn 151 tỷ đồng, do khoản thu từ tiền bồi thường thực hiện dự án VSIP III ít hơn cùng kỳ. Kết thúc năm, doanh thu giảm 21% còn 1,351 tỷ đồng, chủ yếu do hoạt động bán thành phẩm (cao su và gỗ) sụt giảm 23% còn gần 1,127 tỷ đồng. Lợi nhuận khác giảm gần nửa còn hơn 360 tỷ đồng cũng là nguyên nhân chính gây áp lực lên lợi nhuận. Sau cùng, PHR lãi ròng hơn 622 tỷ đồng, giảm 30%.

Ngoài những cái tên kể trên, một doanh nghiệp khác cũng ghi nhận mức giảm mạnh về lãi ròng trong năm 2023 là TNC giảm 37%, còn lại DPR, RTB, BRR, DRI, TRC giảm từ 7-18%.

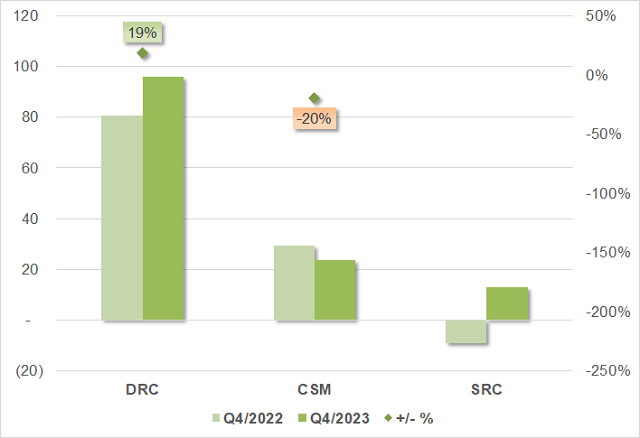

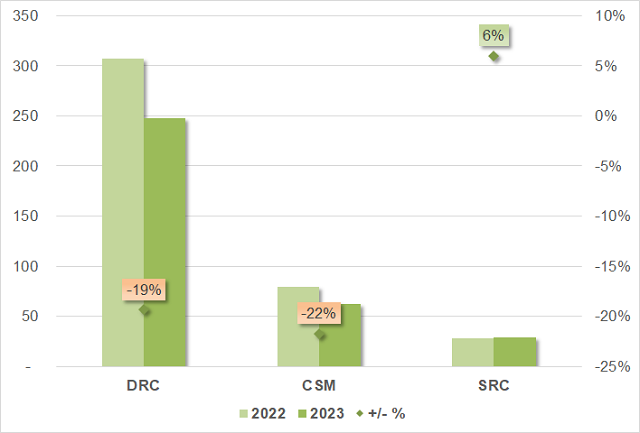

Trong số 3 doanh nghiệp săm lốp được thống kê, DRC và SRC tăng trưởng lãi ròng trong quý 4, riêng SRC thậm chí chuyển lãi. Nhưng sau cùng, chỉ còn lại SRC giữ được mức tăng trưởng dương cho cả năm 2023.

Cụ thể, doanh thu quý 4 của Cao su Sao Vàng (HOSE: SRC) hơn 488 tỷ đồng, tăng 129%, nhờ doanh thu bán hàng hóa cao gấp 23 lần lên hơn 284 tỷ đồng, vượt qua hoạt động bán thành phẩm để trở thành mảng có đóng góp doanh thu lớn nhất. Kết năm 2023, doanh thu và lãi ròng lần lượt gần 1,198 tỷ đồng và hơn 29 tỷ đồng, tăng 31% và 6%.

Cũng có quý 4 tích cực là Cao su Đà Nẵng (HOSE: DRC), chi phí giá nguyên vật liệu, tài chính, quản lý doanh nghiệp đều giảm, nhờ đó lãi ròng tăng 19%, đạt gần 96 tỷ đồng. Tuy nhiên, lãi ròng cả năm của DRC vẫn giảm 19%, còn gần 248 tỷ đồng.

Gặp nhiều khó khăn nhất trong nhóm săm lốp là Công nghiệp Cao su Miền Nam (Casumina, HOSE: CSM). Trong quý cuối năm, doanh thu tăng 6% và biên lãi gộp cải thiện 2.9 điểm % không đủ giúp CSM chống chọi trước áp lực từ chi phí SG&A tăng hơn gấp đôi cùng kỳ. Sau cùng, lãi ròng còn gần 24 tỷ đồng, giảm 20%. Cả năm 2023, doanh thu gần 5,235 tỷ đồng, giảm 2% và lãi ròng 62 tỷ đồng, giảm 22%.

|

Lãi ròng các doanh nghiệp săm lốp quý 4/2023 so với cùng kỳ

Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

|

Lãi ròng các doanh nghiệp săm lốp năm 2023 so với năm trước

Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

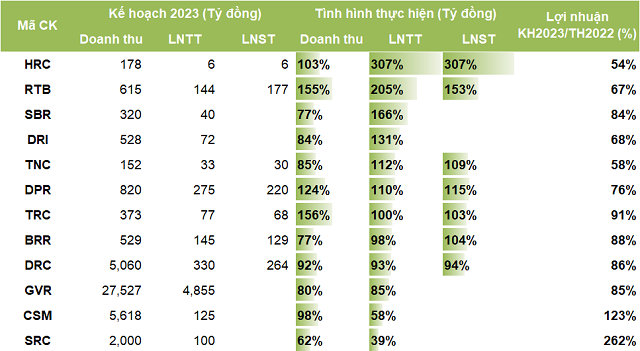

Nhiều doanh nghiệp vượt kế hoạch nhờ chủ động thận trọng

|

Tình hình thực hiện kế hoạch kinh doanh năm 2023

Nguồn: VietstockFinance

|

Dự báo trước những khó khăn, có đến 10 doanh nghiệp cao su, săm lốp lên kế hoạch đầy thận trọng cho năm 2023, thậm chí HRC, RTB, DRI và TNC đặt mục tiêu lợi nhuận giảm khoảng 30-40% so với con số thực hiện năm 2022. Nhờ vậy, phần đông doanh nghiệp hoàn thành kế hoạch, bất chấp năm 2023 cực kỳ khó khăn.

HRC vượt gấp 3 kế hoạch lợi nhuận sau một năm tăng trưởng, cộng thêm việc đặt kế hoạch thận trọng, giảm 46% so với kết quả 2022.

Ở nhóm chưa hoàn thành, dù là doanh nghiệp săm lốp duy nhất có tăng trưởng dương trong năm 2023, nhưng do SRC đặt kế hoạch quá cao dẫn đến vị trí đội sổ, chỉ đi được 39% chỉ tiêu lợi nhuận.

Ngoài ra, CSM cũng đặt kế hoạch cao hơn kết quả năm cũ. Thành quả không như ý trong năm 2023 khiến CSM chỉ hoàn thành 58% mục tiêu lợi nhuận.

Kỳ vọng nào cho năm 2024?

Trái ngược với tình trạng ảm đạm của năm 2023, ngay trong tháng 01/2024, theo số liệu của Tổng Cục Hải quan, kim ngạch xuất khẩu cao su cao gần gấp đôi so với cùng kỳ, đạt 260 ngàn tấn, trị giá 365 triệu USD. Giá xuất khẩu bình quân 1,404 USD/tấn, tăng 0.9% so với tháng liền trước và tăng 3.7% so cùng kỳ.

Theo Cục Xuất Nhập khẩu, thời gian tới, căng thẳng ở Biển Đỏ có khả năng gây ra biến động đối với giá cao su kỳ hạn và giao ngay. Giá cao su tự nhiên thường điều chỉnh theo giá dầu, trong khi giá dầu đang có diễn biến tăng, trước bối cảnh nhiều tàu chở dầu và khí đốt được chuyển hướng tránh đi qua Biển Đỏ, làm tăng chi phí và thời gian vận chuyển. Hơn nữa, giá dầu đi lên kéo theo giá cao su tổng hợp tăng bởi dầu thô là nguyên liệu đầu vào sản xuất cao su tổng hợp.

Với các chuyên gia phân tích FPTS dự báo năm 2024, giá cao su tự nhiên tăng 3.6%, đạt khoảng 1,512 USD/tấn. Nguyên nhân chủ yếu đến từ nguồn cung tăng chậm do năng suất sụt giảm gây ra bởi hiện tượng El Nino kéo dài; nhu cầu ngành săm lốp hồi phục tại Trung Quốc, giá cao su tổng hợp tăng sẽ thúc đẩy nhu cầu tiêu thụ cao su tự nhiên.

FPTS dự phóng doanh thu và lãi gộp của ngành cao su đạt lần lượt khoảng 4,437 tỷ đồng, tăng 10.6% và 1,598 tỷ đồng, tăng 5.3%. Trong đó, mảng cao su đóng góp khoảng 66% tổng lợi nhuận gộp, còn lại chủ yếu đến từ mảng khu công nghiệp. Lợi nhuận sau thuế của ngành đạt 1,351 tỷ đồng, tăng 5.3%, nhờ giá bán bình quân phục hồi, cùng với tình hình xuất khẩu cao su của Việt Nam khả quan hơn khi ngành săm lốp tại Trung Quốc kỳ vọng tăng trưởng 5.8%.

Huy Khải

FILI

|