|

Công ty chứng khoán có còn cần môi giới?

Nhắc tới công ty chứng khoán là nghĩ ngay tới môi giới. Từ trước tới nay, hoạt động của công ty chứng khoán luôn gắn liền với hoạt động môi giới.

Tỷ trọng đóng góp vào lợi nhuận của mảng môi giới vơi dần

Vai trò chính của hoạt động môi giới là kết nối nguồn cung - cầu, người mua có thể tìm tới người bán. Trên thị trường chứng khoán, sản phẩm được môi giới là các loại chứng khoán như cổ phiếu, trái phiếu…

Môi giới chứng khoán đem lại khá nhiều lợi ích. Nhà đầu tư được tư vấn, được cung cấp các kiến thức, tài liệu, các phân tích, nhận định, tiết kiệm thời gian và chi phí và cũng được hỗ trợ xử lý nếu có vấn đề xảy ra. Tuy nhiên, hoạt động môi giới vẫn có rủi ro, nên tùy theo lựa chọn của mỗi nhà đầu tư, họ có thể tự tìm hiểu và tự thực hiện giao dịch mua bán chứng khoán hoặc thông qua bên trung gian như các công ty chứng khoán.

Theo thời gian, nghiệp vụ môi giới chứng khoán đang chuyển dịch với xu hướng mới, do thay đổi nội tại của thị trường chứng khoán. Sự tiện ích trong giao dịch chứng khoán đi cùng sự xuất hiện của các hệ thống công nghệ đã thay thế phần việc của rất nhiều người. Nhà đầu tư hiện nay có thể dễ dàng từ giao dịch mà không cần sự trợ giúp của môi giới như trước.

Không chỉ vậy, mảng này còn chịu sức ép từ xu hướng giao dịch chứng khoán phí 0 đồng.

Không phải tất cả, nhưng hầu hết các công ty chứng khoán (CTCK) đều đã ít nhiều giảm phí giao dịch để thu hút thêm nhà đầu tư và giữ chân khách hàng. Một số công ty thậm chí còn chơi lớn với chính sách "zero fee" trọn đời. Cái tên mới nhất đi theo xu hướng này là Chứng khoán MB (MBS), trước đó, Chứng khoán Kỹ Thương (TCBS), Chứng khoán Pinetree, Chứng khoán DNSE, Chứng khoán JB (JBSV) đều có chính sách miễn phí giao dịch trọn đời cho nhà đầu tư. Phần lớn các CTCK khác đang áp dụng mức phí khoảng 0.1-0.15% (đã bao gồm phí trả về Sở Giao dịch Chứng khoán).

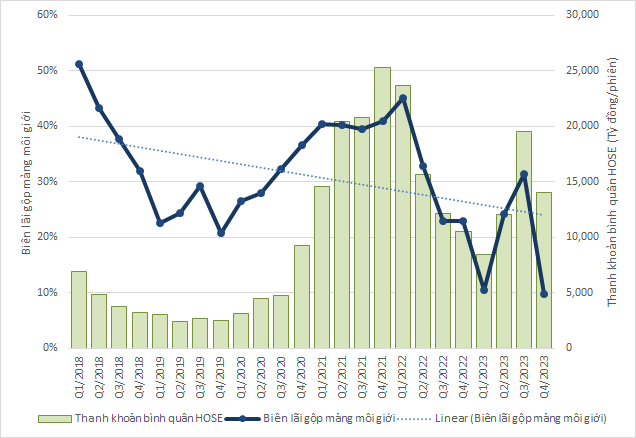

Tiến trình chuyển dịch của mảng môi giới thể hiện rõ qua những con số. Dù biến động cùng pha với thanh khoản thị trường, biên lãi gộp từ môi giới có chiều hướng đi xuống trong gần nửa thập niên trở lại đây. Tới quý 4/2023, biên lãi gộp môi giới chỉ đạt 10%. Mảng môi giới thu về 10 đồng thì chỉ lãi 1 đồng.

Đầu năm 2018, khi thanh khoản chỉ ở mức 6 ngàn tỷ đồng/phiên, lãi gộp mảng môi giới đạt tới trên 50%.

Ở thời điểm đỉnh cao của thanh khoản thị trường chứng khoán (giai đoạn cuối năm 2021 đầu năm 2022), dù quy mô giao dịch gấp 4 - 5 lần năm 2018, biên lãi gộp chỉ đạt 40% - 45%.

|

Biên lãi gộp của ngành chứng khoán giai đoạn 2018 - 2023

|

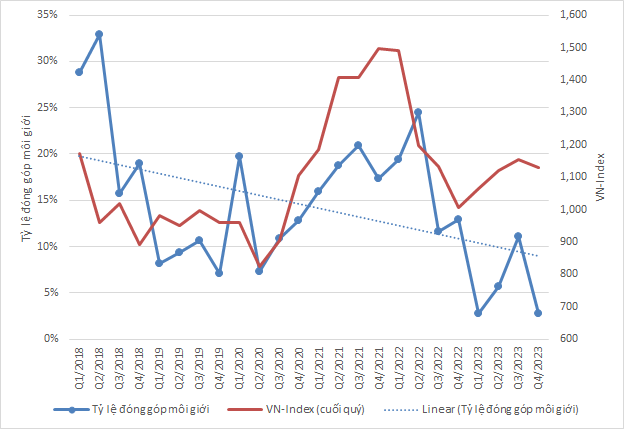

Hiệu quả từ mảng môi giới có dấu hiệu đi xuống. Đóng góp của mảng môi giới cũng đang dần xuống thấp. Từ mức góp trên dưới 1/3 vào lãi gộp hoạt động kinh doanh đầu năm 2018, lãi gộp môi giới chỉ còn đóng góp gần 3% tính tới cuối năm 2023.

Ở những thời điểm thị trường sụt giảm mạnh như quý 2/2022, khi các mảng kinh doanh khác kém hiệu quả thì mảng môi giới đóng vai trò cứu cánh với mức đóng góp hơn 24%. Tuy vậy, tỷ lệ đóng góp vẫn thấp hơn ngày trước.

|

Tỷ lệ đóng góp của lãi gộp môi giới trong lãi gộp hoạt động kinh doanh của CTCK

giai đoạn 2018 - 2023

Nguồn: VietstockFinance

|

Trong những năm gần đây, số nhân sự ở các CTCK mạnh về môi giới, có chân trong top 10 thị phần thể hiện xu hướng chung là đi ngang sau nhịp tăng năm 2020 - 2021. Tuy vậy, vẫn có trường hợp có số nhân sự giảm rõ rệt như Chứng khoán VPS hay VNDIRECT.

Số nhân viên qua các năm của các CTCK trong top thị phần sàn HOSE năm 2023 (Đvt: Nhân viên) Nguồn: VietstockFinance

|

Môi giới sẽ đóng góp thế nào cho CTCK?

Việc miễn phí giao dịch vô thời hạn cho nhà đầu tư chứng khoán đã phát triển và rất thu hút tại thị trường tài chính lớn như Mỹ. Một trong những điển hình của chiến lược này là Robinhood.

Miễn phí giao dịch để thu hút khách hàng, nền tảng giao dịch trực tuyến này kiếm lời bằng cách dùng tiền của nhà đầu tư để cho vay, thu phí từ các gói dịch vụ mở rộng, cho vay margin và bán các đơn hàng là thông tin giao dịch của nhà đầu tư cho nhà tạo lập thị trường.

Một lãnh đạo CTCK trong nước từng chia sẻ: thị phần môi giới với khách hàng cá nhân sẽ không mang lại nhiều lợi nhuận nếu không bán chéo sản phẩm. Các sản phẩm này có thể là margin, trái phiếu…

Theo xu hướng chung, đóng góp vào lợi nhuận của CTCK từ mảng môi giới sẽ không còn như trước. Tuy vậy, mảng kinh doanh làm nên thương hiệu của CTCK sẽ không mất đi vai trò quan trọng. Môi giới chính là chìa khóa để tiếp cận tới thị trường và mở ra những cơ hội tìm kiếm lợi nhuận. Đây là kênh chủ động để CTCK mở rộng thị phần thông qua tiếp cận trực tiếp với khách hàng. Nếu không có sự tác động chủ động này, hoạt động kinh doanh của doanh nghiệp sẽ tuân theo “bàn tay vô hình” là cung - cầu thị trường. Nói cách khác, môi giới, ngoài việc là cầu nối giữa người mua và người bán cũng chính là người mai mối CTCK với khách hàng.

Khi thị trường chứng khoán Việt Nam còn sơ khai, nhiều môi giới chứng khoán hoạt động ở thị trường OTC. Họ chỉ cần tìm xem có ai cần bán, ai cần mua, ráp nối với nhau là ăn hoa hồng với danh xưng dân dã “cò chứng khoán”.

Theo thời gian, trưởng thành cùng thị trường, môi giới chứng khoán không còn là “cò” nữa mà có nhiều nhiệm vụ hơn thế. Họ tư vấn cho khách hàng về các sản phẩm chứng khoán, phân tích thị trường, đưa ra các khuyến nghị đầu tư; thực hiện các giao dịch mua bán chứng khoán cho khách hàng; cung cấp thông tin, hỗ trợ khách hàng trong quá trình đầu tư. Môi giới vẫn có chỗ đứng quan trọng trong guồng quay chứng khoán.

Xu hướng công nghệ hóa, hiện đại hóa ngành chứng khoán đang đẩy các CTCK đến chỗ cần thay đổi cách tiếp cận khách hàng và nâng cao trình độ chuyên môn cũng như các thiết bị máy móc công nghệ để có thể thu hút khách hàng nhiều hơn.

Chất lượng dịch vụ vẫn là phần cốt lõi mà nhà cung cấp dịch vụ đem tới cho khách hàng. Về lâu dài, không có công ty nào duy trì được hệ thống công nghệ lớn với nhiều tiện ích, phát triển những sản phẩm dịch vụ phục vụ nhà đầu tư theo kịp sự phát triển của thị trường mà không nhận lại đồng nào.

Chí Kiên

FILI

|