|

Lãi ròng 2023 của FMC lùi 11%, đầu tư tài chính ngắn hạn gấp 25 lần

Theo BCTC hợp nhất vừa công bố, CTCP Thực phẩm Sao Ta (HOSE: FMC) có kết quả kinh doanh năm 2023 đi lùi, lãi ròng ở mức 276 tỷ đồng, giảm 11% so với năm trước.

|

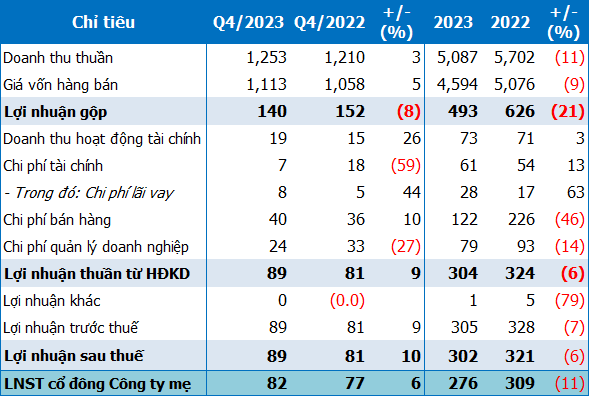

Kết quả kinh doanh quý 4/2023 và năm 2023 của FMC

Đvt: Tỷ đồng

|

Năm 2023, FMC có doanh thu 5,087 tỷ đồng (tương đương hơn 200 triệu USD), giảm 11% so với năm trước. Trong đó, Công ty tiêu thụ được 17.3 ngàn tấn mặt hàng thủy sản, giảm 4%; còn hàng nông sản tiêu thụ gần 1.4 ngàn tấn, giảm 24%.

Lãi gộp đạt 493 tỷ đồng, giảm 21%. Biên lãi gộp tương ứng 10%, giảm nhẹ so với năm trước (11%).

Nhìn chung, cả năm, chi phí bán hàng và chi phí quản lý doanh nghiệp đều giảm. Ngược lại, chi phí tài chính tăng 13% lên 61 tỷ đồng; trong đó, chi phí lãi vay tăng đáng kể 63%, lên 28 tỷ đồng.

Sau khấu trừ chi phí, lãi trước thuế của FMC đạt 305 tỷ đồng, giảm 7%. Lãi sau thuế đạt 302 tỷ đồng, giảm 6%.

Con số lợi nhuận này khá sát với ước tính trong báo cáo sơ kết năm 2023 được công bố trước đó. FMC nhận xét năm qua, có những khó khăn khá nặng nề mà Công ty không thể tránh, việc doanh số tiêu thụ giảm cơ bản do giá tiêu thụ trung bình giảm khoảng 10%. Song, “nhờ vùng nuôi FMC có kết quả khá khả quan, góp phần giảm giá thành sản phẩm cuối cùng, dẫn đến mức lợi nhuận khá ổn, sẽ đạt trên 300 tỷ đồng”, FMC trình bày.

Kết quả, lãi ròng năm 2023 ở mức 276 tỷ đồng, lùi 11%.

Riêng quý 4/2023, lãi sau thuế (89 tỷ đồng) và lãi ròng (82 tỷ đồng) lần lượt tăng 10% và 6% so với cùng kỳ.

Một điểm đáng chú ý trong năm qua là mảng kinh doanh tôm của công ty con Khang An có lãi, góp phần vào tăng trưởng lợi nhuận. Quý 4/2023, Khang An lãi trên 7 tỷ đồng, cùng kỳ lỗ hơn 9 tỷ đồng. Quý 3/2023, công ty con này lãi gần 8 tỷ đồng, trong khi cùng kỳ lỗ gần 21 tỷ đồng.

Về tình hình thực hiện kế hoạch 2023, tổng doanh thu kế hoạch là 4,870 tỷ đồng và lãi trước thuế là 300 tỷ đồng. Như vậy, FMC đã vượt 4% kế hoạch doanh thu và 2% kế hoạch lãi trước thuế.

Đầu tư tài chính ngắn hạn gấp 25 lần đầu năm

Tại cuối năm 2023, quy mô tài sản của FMC hơn 3,344 tỷ đồng, tăng 12% so với đầu năm. Hàng tồn kho chiếm gần 1,000 tỷ đồng, tăng 8%. Đáng chú ý, tương đương tiền cuối năm của Công ty lên đến 451 tỷ đồng, gấp rưỡi đầu năm, thể hiện ở các khoản tiền gửi tại ngân hàng có kỳ hạn gốc không quá 3 tháng, với lãi suất từ 2.5-5%/năm.

Đầu tư nắm giữ đến ngày đáo hạn ngắn hạn tại cuối năm 2023 là 274 tỷ đồng, gấp gần 25 lần đầu năm. Đây là các khoản tiền gửi tại các ngân hàng thương mại có kỳ hạn gốc từ 6-12 tháng, hưởng lãi suất từ 4-8.2%/năm.

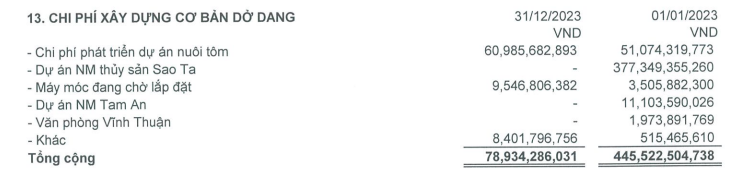

Ngược dòng các tài sản trên, chi phí xây dựng cơ bản dở dang lại giảm mạnh (-82%) so với đầu năm, còn 79 tỷ đồng, do không còn phản ánh các chi phí của dự án nhà máy thủy sản Sao Ta, Tam An và văn phòng Vĩnh Thuận.

Nguồn: BCTC Công ty

|

Phía nguồn vốn, nợ phải trả ngân hàng của FMC trên 824 tỷ đồng, tăng 60% so với đầu năm, trong đó có các khoản vay bằng ngoại tệ 17.5 triệu USD. Công ty không vay dài hạn.

Khó khăn vẫn còn, ít nhất trong 6 tháng đầu năm 2024

Nhìn về tương lai, ông Hồ Quốc Lực - Chủ tịch HĐQT FMC cho biết Công ty nhận định khó khăn đang diễn ra sẽ còn tiếp tục kéo dài, ít nhất ở 6 tháng đầu năm 2024.

Vụ kiện chống trợ cấp ngành tôm Việt từ nguyên đơn bên Mỹ sẽ là thách thức không nhỏ từ năm 2024, khiến FMC phải có sự tính toán trong kinh doanh nhằm giảm thiểu tối đa rủi ro. “Trước mắt là hết lòng cùng đồng nghiệp chung tay xử lý từng bước theo tiến trình của bên nguyên đơn”, ông Lực bày tỏ.

Ở mặt tích cực, ông Lực nhận thấy điểm đột phá năm 2024 đã hình thành từ quý 4/2023 là triển khai nuôi tôm mùa nghịch. Đồng thời, FMC sẽ theo đuổi mục tiêu mới là khai phá thị trường lớn lân cận Việt Nam.

Theo kế hoạch hành động năm 2024, FMC sẽ tiếp tục tăng cường phát triển thị trường Nhật Bản, duy trì các thị trường đang có, chú trọng tìm hiểu từng bước thâm nhập thị trường Trung Quốc. Đồng thời, cải tiến đa dạng hóa sản phẩm phù hợp với điều kiện nhà xưởng, đặc biệt đẩy mạnh sản xuất sản phẩm chế biến sâu, giá trị gia tăng.

Hiện, FMC có 3 nhà máy (Nam An, Sao Ta và Tin An) và 2 vùng nuôi tôm có diện tích lớn, sản lượng cung cấp dự kiến trên 16 ngàn tấn/năm.

Trong đó, nhà máy Nam An (chủ lực là 3 mặt hàng tôm duỗi, tôm bao bột và tôm chiên) dự kiến chế biến trên 12 ngàn tấn thành phẩm trên năm; nhà máy Sao Ta (chủ lực 2 mặt hàng chính là sushi và IQF tươi/luộc) dự kiến chế biến trên 7 ngàn tấn thành phẩm; còn nhà máy Tin An (chủ lực 2 mặt hàng chính là tôm bao bột và tôm chiên) dự kiến sản lượng chế biến trên 2 ngàn tấn.

Vùng nuôi sẽ tiếp tục phấn đấu đạt sản lượng tối đa và giảm chi phí, tăng hiệu quả. Đồng thời, chuẩn bị mọi mặt và tích cực cho công tác chống bán phá giá và chống trợ cấp trong năm 2024.

Kha Nguyễn

FILI

|