|

Giá thuê đất khu công nghiệp, nhà xưởng, nhà kho xây sẵn đồng loạt tăng

Trong bối cảnh nhu cầu cao khi nguồn cung còn hạn chế, giá thuê thị trường đất khu công nghiệp, nhà xưởng, nhà kho xây sẵn đồng loạt tăng trong quý 4/2023.

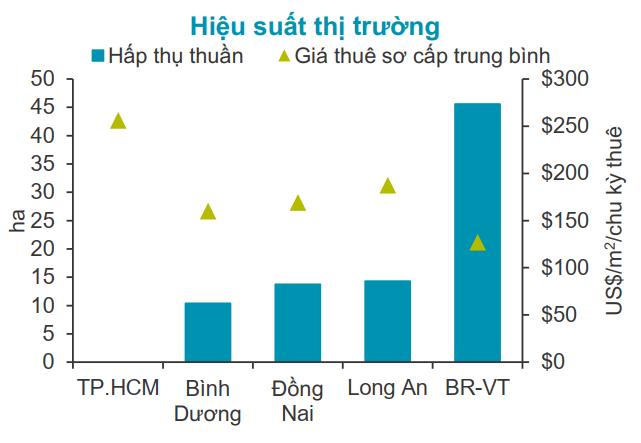

Theo Cushman & Wakefield, thị trường đất khu công nghiệp (KCN) tại miền Nam trong quý 4/2023 có giá thuê tăng giữa bối cảnh nhu cầu cao đối với đất KCN và quỹ đất sẵn sàng hạn chế. Trong kỳ cũng không ghi nhận nguồn cung đất KCN mới nào.

Tổng diện tích cho thuê tính đến quý 4/2023 là khoảng 28,000ha gần như không biến động so với cùng kỳ, tỷ lệ lấy đầy khoảng 82%. Lượng hấp thụ thuần đất KCN trong kỳ là 84ha, cho thấy nhu cầu đối với loại hình đất KCN là rất cao.

Tỉnh Bà Rịa – Vũng Tàu chiếm tới 54% tổng diện tích hấp thụ thuần trong quý, nhờ hai dự án đầu tư lớn thuộc ngành điện tử và hóa chất. Các tỉnh Long An, Đồng Nai và Bình Dương đóng góp lần lượt 17%, 16% và 12% tổng lượng diện tích hấp thụ thuần.

Do nguồn cung đất KCN hạn chế trong bối cảnh nhu cầu cao nên giá thuê sơ cấp trung bình đất KCN ghi nhận ở mức 173 USD/m2/kỳ thuê, tăng 4% so với quý trước và 7.8% so cùng kỳ.

Nguồn: Cushman & Wakefield

|

Với việc điều chỉnh, công bố và phê duyệt quy hoạch tổng thể tỉnh (giai đoạn 2021 – 2030, tầm nhìn đến 2050), nguồn cung mới đất KCN tương lai sẽ không ngừng gia tăng và dự báo sẽ vào khoảng 6,100 ha trong giai đoạn 2024 – 2026, qua đó giải quyết được tình trạng hạn chế về quỹ đất sẵn sàng bàn giao ở khu vực miền Nam.

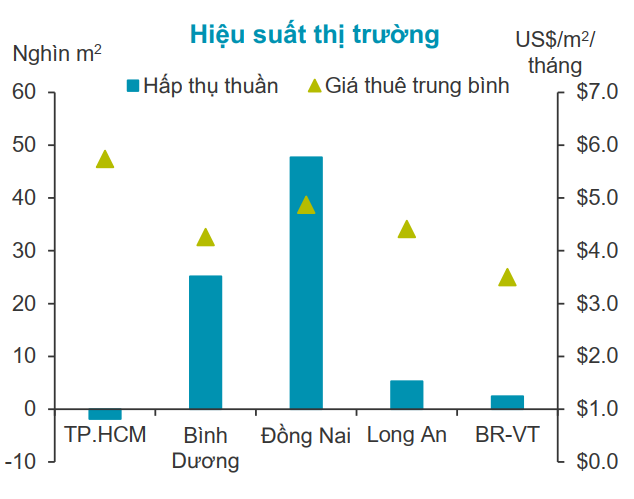

Với nhà xưởng xây sẵn khu vực miền Nam, thị trường này chào đón một dự án nhà xưởng xây sẵn (RBF) mới từ dự án GT II Industrial Nhơn Trạch tại tỉnh Đồng Nai trong quý 4/2023.

Nhu cầu thuê RBF trong quý này không chỉ đến từ các doanh nghiệp vừa và nhỏ mà còn từ các công ty sản xuất lớn. Do tình hình quỹ đất KCN hạn chế tại một số tỉnh, một số doanh nghiệp coi RBF là lựa chọn thuê thay thế nhờ chi phí đầu tư thấp hơn.

Đồng Nai và Bình Dương là hai trung tâm nguồn cung RBF chính, lần lượt chiếm tới 39% và 52% tổng lượng diện tích hấp thụ thuần trong kỳ.

Quý 4, nguồn cung nhà xưởng xây sẵn đạt gần 5.4 triệu m2, tăng 3.2% so cùng kỳ, tỷ lệ lấp đầy 74%. Hấp thụ thuần trong quý 4 đạt 79,000 m2.

Giá thuê của RBF duy trì tương đương quý trước, ở mức 4.7 USD/m2/tháng, tăng nhẹ 1.4% so với cùng kỳ năm ngoái. Ở cấp độ dự án, đa số chủ đầu tư hiện nay vẫn giữ giá thuê ổn định.

Nguồn: Cushman & Wakefield

|

Thị trường nhà xưởng xây sẵn sẽ đón nguồn cung tương lai vào khoảng 2.2 triệu m2 trong giai đoạn 2024 – 2026. Nhu cầu thuê xưởng trong tương lai sẽ được duy trì bởi cả công ty sản xuất lớn và doanh nghiệp vừa và nhỏ, theo sau làn sóng FDI sản xuất đổ vào Việt Nam.

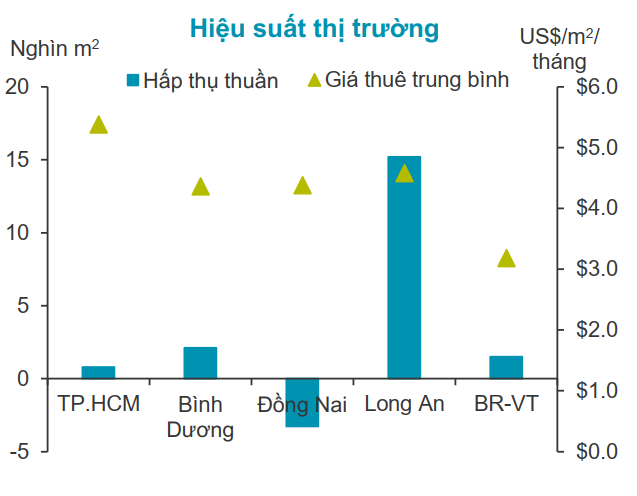

Còn thị trường nhà kho xây sẵn tại miền Nam chào đón lượng nguồn cung mới lớn với diện tích 280,000 m2 đến từ hai dự án ở Long An là BW Xuyên Á và LOGOS Long Hậu.

Nhu cầu từ các lĩnh vực sản xuất và phục vụ xuất khẩu vẫn chưa phục hồi trong bối cảnh nhu cầu toàn cầu suy yếu và triển vọng kinh tế không ổn định. Vì vậy, nhu cầu thuê nói chung chủ yếu đến từ tiêu dùng trong nước để dự trữ hàng hóa trước kỳ nghỉ lễ cuối năm.

Quý 4/2023, tổng nguồn cung nhà kho xây sẵn gần 5.5 triệu m2, tăng 5.4% so quý trước và tăng 11.2% so cùng kỳ, tỷ lệ lấp đầy khoảng 68%. Diện tích hấp thụ thuần trong quý 4 được ghi nhận khoảng 16,000 m2.

Nhờ lượng cung lớn nhà kho mới hạng A trong quý 4/2023 nên giá thuê trung bình đạt 4.5 USD/m2/tháng, tăng 1.6% so quý trước và 2.9% so cùng kỳ.

Thị trường nhà kho xây sẵn dự kiến sẽ có khoảng 1.4 triệu m2 gia nhập thị trường trong giai đoạn 2024 – 2026, khoảng 2/3 trong đó tập trung ở Đồng Nai.

Nguồn: Cushman & Wakefield

|

Thanh Tú

FILI

|