|

Đo lường sức mạnh của các cổ phiếu ngân hàng trong đợt sóng đầu năm 2024

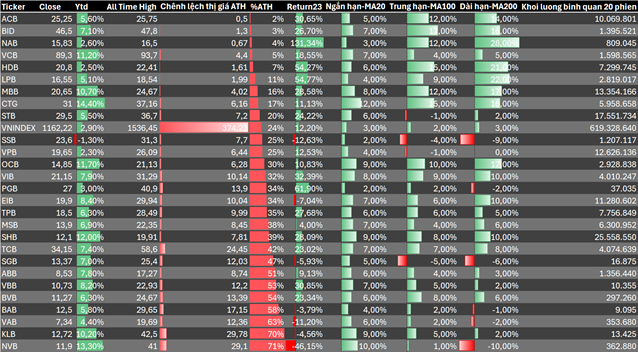

Với 26/27 cổ phiếu ngân hàng tăng giá từ đầu năm 2024, có thể khẳng định sóng ngân hàng đã hiện diện trên thị trường chứng khoán Việt Nam. Dù vậy, dựa trên một số tiêu chí kỹ thuật, giữa các cổ phiếu ngành này cũng đang có những thứ hạng riêng được thể hiện.

Tính đến hết phiên giao dịch ngày 11/01, các cổ phiếu ngành ngân hàng trên cả 3 sàn đã có tổng cộng 26/27 mã có mức tăng giá so với cuối năm 2023. Trường hợp duy nhất chưa tăng giá là cổ phiếu SSB cũng chỉ đang tạm thời giảm 1.3% và hoàn toàn có thể sẽ có hiện tượng tăng "đuổi" khi sóng ngân hàng vẫn chưa có dấu hiệu kết thúc.

So sánh với mức tăng từ đầu năm của VN-Index (+2.9%), nhóm Ngân hàng đang có 23 mã có thành tích đánh bại chỉ số trong đó một số mã như KLB, MBB, VCB, OCB, SHB, NVB, CTG đã tăng hơn 10%. Chiều ngược lại, ngoài SSB, còn 3 cổ phiếu khác đang có đà tăng yếu hơn VN-Index là VPB (+2.3%), HDB (+2.5%), NAB (+2.6%).

Dù vậy, sẽ rất khó thể cho rằng, cổ đông của các ngân hàng HDB, NAB đang bị bỏ lại sau so với các mã khác bởi NAB đã tăng tới 131% trong năm 2023 đồng thời là cổ phiếu tăng mạnh nhất năm. Còn HDB cũng đã tăng 54% trong năm 2023.

Vì vậy, việc đo lường trạng thái giá dựa trên các tiêu chí kỹ thuật và khoảng cách so với giá cao nhất thời đại, sẽ cung cấp một cái nhìn rõ hơn về sức mạnh của các cổ phiếu này.

Dựa trên đo khoảng cách của VN-Index so đỉnh thời đại (-24%), sẽ chỉ còn 9 cổ phiếu đang thể hiện sức mạnh ấn tượng và trong số này đã bao gồm cả NAB và HDB - cách giá cao nhất thời đại 4% và 7%.

26/27 mã có mức tăng giá so với cuối năm 2023

2 cổ phiếu vừa có những động thái phá kỷ lục giá trong tuần giao dịch này là ACB và BID đều đứng ở những vị trí cao nhất khi chênh lệch thị giá và giá lịch sử đều chỉ là 2-3%.

Ngoại trừ STB chưa bứt phá khỏi đường xu hướng trung hạn (MA100), cả 8 cổ phiếu còn lại đều có điểm chung là đã chinh phục được cả 3 đường xu hướng ngắn hạn, trung hạn và dài hạn. Việc nhà đầu tư "đánh sóng" tham gia mua mới với những cổ phiếu mạnh nhất này có thể sẽ không còn tạo ra lợi nhuận cao nhưng rủi ro cũng thấp hơn so với mã đi sau.

Còn với những cổ phiếu còn lại, nhịp tăng "đuổi" vẫn có thể xảy ra đem lại lợi nhuận cao hơn cho nhà đầu tư tới "trễ". Tuy nhiên, bài toán lợi nhuận và rủi ro cần phải được cân nhắc khi dòng tiền có thể chuyển hướng đi tìm cơ hội ở các nhóm ngành khác.

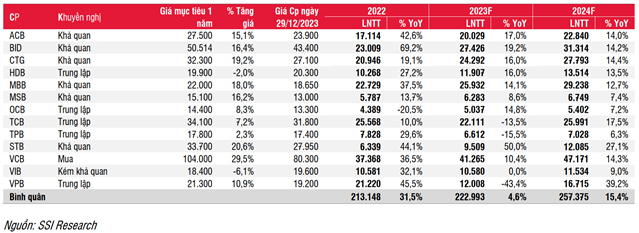

Theo đánh giá mới nhất của CTCK SSI về triển vọng các cổ phiếu ngân hàng năm 2024, mức định giá hiện tại phần lớn các cổ phiếu đã phản ánh rủi ro tín dụng đến từ nợ quá hạn và khoản vay tái cơ cấu theo Thông tư 02.

Tuy nhiên, mức định giá này có thể chưa phản ánh hết các khoản vay tái cấp vốn cho chủ đầu tư bất động sản được giải ngân trong năm 2023 tại một số ngân hàng nhất định (được phân loại ở nợ Nhóm 1).

Ngoài ra, khi xem xét đến diễn biến giá của các ngân hàng trong chu kỳ trước, SSI nhận thấy định giá hầu như không thay đổi trong quá trình xử lý nợ xấu, tuy nhiên sẽ được định giá lại trong vòng 6-12 tháng trước khi hoàn tất quá trình xử lý nợ xấu.

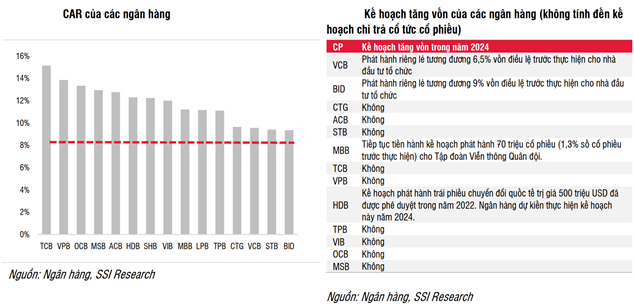

Trong quá trình này, những ngân hàng có khả năng tăng vốn sớm hơn sẽ có điều kiện tốt hơn để đẩy nhanh quá trình xử lý nợ xấu, giành thêm thị phần và đạt kết quả khả quan hơn so với các ngân hàng khác.

SSI Research duy trì quan điểm trung lập đối với ngành ngân hàng trong năm 2024 do quá trình củng cố bộ đệm dự phòng tiếp diễn khiến lợi nhuận toàn ngành chưa thể bứt tốc mạnh mẽ ngay. Tuy nhiên, nhà phân tích của SSI đánh giá cao những cổ phiếu có chất lượng tài sản tốt như ACB và VCB, vì các ngân hàng này sẽ hoàn tất xử lý nợ xấu sớm hơn nhiều so với các cổ phiếu cùng ngành.

BID cũng là cổ phiếu ưa thích của SSI Research do kế hoạch phát hành riêng lẻ sắp tới sẽ hỗ trợ tích cực cho quá trình xử lý nợ xấu cũng như triển vọng tăng trưởng trung hạn. Ngoài ra, có thêm STB vì câu chuyện xoay quanh tiến độ cơ cấu.

Đối với TCB và MBB, sẽ cần theo dõi chặt chẽ những diễn biến mới cũng như quá trình tháo gỡ nút thắt của thị trường trường bất động sản để đánh giá liệu các ngân hàng này có thể đạt được tốc độ phục hồi tốt hơn kỳ vọng hay không. Còn với CTG, do ngân hàng đã đẩy mạnh trích lập dự phòng trong 2 năm qua, dự báo tốc độ tăng trưởng lợi nhuận có thể sẽ có bước ngoặt mới, có thể là vào cuối năm 2024 hoặc 2025.

Trong khi đó, với các cổ phiếu khác, nhà đầu tư được khuyến nghị có thể quan sát lại vào cuối năm vì có thể mất ít nhất 1-2 năm nữa để hoàn tất quá trình xử lý nợ xấu.

Quân Mai

FILI

|