|

Quỹ thuộc SGI Capital nâng tỷ trọng cổ phiếu lên gần 85%, mua mạnh nhóm ngân hàng

Sau nhiều lần tỏ ra phòng thủ, quỹ đầu tư cổ phiếu tăng trưởng Ballad Việt Nam – trực thuộc SGI Capital – dường như đã tìm thấy cơ hội để mạnh tay đặt cược vào thị trường.

Trong tháng 11/2023, quỹ đầu tư dưới sự dẫn dắt của CEO Lê Chí Phúc ghi nhận hiệu suất 2.73%, thấp hơn mức tăng 6.41% của VN-Index. Lý do một phần đến từ việc quỹ chỉ duy trì tỷ trọng tiền mặt cao trong thời gian trước đó.

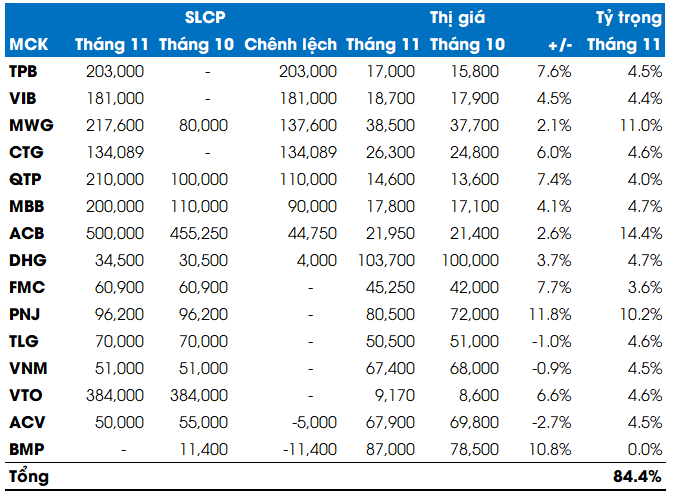

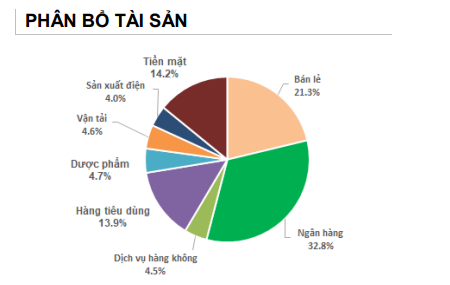

Đáng chú ý, Ballad đã nâng mạnh tỷ trọng cổ phiếu từ 56.2% lên 84.4% tại cuối tháng 11/2023. Trong đó, quỹ này mua mạnh nhóm ngân hàng là TPB, VIB, CTG, MBB và ACB, và một vài cổ phiếu khác như MWG và QTP.

|

Thay đổi trong danh mục của quỹ Ballad trong tháng 11

|

Đánh giá về kinh tế Việt Nam, quỹ Ballad cho rằng những cân đối vĩ mô lớn của Việt Nam duy trì ổn định và tích cực, với mặt bằng lãi suất tiếp tục giảm, thanh khoản dư thừa trong hệ thống, và tỷ giá đã hạ nhiệt từ đỉnh tháng 10. Sự ổn định này sẽ tiếp tục được duy trì khi lạm phát và lãi suất đang có xu hướng giảm đồng pha trên toàn cầu.

Ngành ngân hàng đã dần đi qua giai đoạn khó khăn nhất

Theo quan sát của quỹ Ballad, dòng tiền trên thị trường có phần dè dặt hơn, nhất là với nhóm ngân hàng, do những công bố liên quan tới thiệt hại rất lớn do sai phạm ở SCB.

“Chúng tôi vẫn theo sát diễn biến ngành ngân hàng và đánh giá vấn đề nghiêm trọng của SCB đã được xử lý trong hơn một năm qua và hiện tại ít ảnh hưởng tới hệ thống. Về tổng thể, ngành ngân hàng đang dần đi qua giai đoạn khó khăn nhất với những ngân 3 hàng lành mạnh, hiệu quả sẽ quay lại chu kỳ tăng trưởng từ đầu năm 2024”, quỹ đầu tư này đánh giá.

“Định giá thấp với rất nhiều nghi ngại hiện đang tạo cơ hội đầu tư hấp dẫn với nhiều cổ phiếu ngân hàng”.

Dòng tiền khối ngoại gây áp lực lên nhóm vốn hóa lớn

Theo quỹ đầu tư Ballad, điểm tiêu cực lớn nhất trên TTCK là khối ngoại vẫn tiếp tục bán ròng hơn 14,000 tỷ từ tháng 7 và vẫn tiếp tục bán ròng mạnh những ngày gần đây. Điều này tạo áp lực lên chỉ số khi giá trị bán ròng chủ yếu tại các cổ phiếu vốn hoá lớn.

“Những chỉ báo như hợp đồng hoán đổi rủi ro tín dụng (CDS), lợi tức trái phiếu của Chính phủ Việt Nam hiện đều ổn định và tích cực, không thể hiện những rủi ro mang tính hệ thống của Việt Nam. Do đó, khối ngoại bán ròng tập trung ở một số cổ phiếu là hoạt động cơ cấu danh mục do những nhìn nhận về rủi ro ở từng cổ phiếu hơn là rủi ro chung của toàn thị trường. Chúng tôi đồng thời nhìn thấy cơ hội đầu tư tốt ở một số cổ phiếu vốn hóa lớn đã giảm giá sâu dưới áp lực bán ròng của khối ngoại”, quỹ Ballad cho biết.

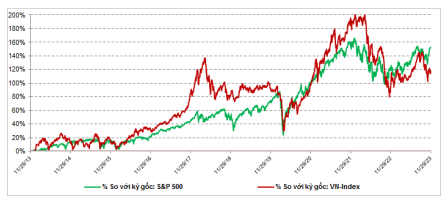

Theo quỹ Ballad, nhìn chung trong 10 năm qua, xu hướng của VN-Index và S&P 500 khá tương đồng trong dài hạn. VN-Index có những giai đoạn ngắn giảm ngược với xu hướng S&P 500 khi định giá quá cao sau các đợt tăng nóng, hoặc khi bộc lộ các khó khăn và khủng hoảng nội tại.

|

So sánh VN-Index và S&P 500

Nguồn: SGI Capital

|

“Nhịp giảm tạo khoảng cách lớn với S&P 500 như hiện tại thường tạo cơ hội đầu tư tốt và dòng tiền ngoại cũng thường sẽ tích cực vào đầu năm mới”, Ballad đánh giá.

Lãi suất thấp là bệ đỡ cho thị trường

Tuy vậy, thị trường chứng khoán Việt vẫn còn bệ đỡ từ mức lãi suất thấp trong nước. Đây là yếu tố có thể kích hoạt dòng tiền của nhà đầu tư nội mua vào khi khối ngoại bán ròng. Dù vậy, tỷ lệ vay margin ở nhiều CTCK vẫn liên tục giảm trong các tuần gần đây.

Quỹ Ballad gợi nhớ trong giai đoạn 2020-2021 khi lãi suất giảm mạnh tương tự như hiện nay, khối ngoại cũng liên tục bán ròng nhưng sự tham gia tích cực từ dòng tiền nội đã đưa VN-Index lên những đỉnh cao mới.

“Nhìn chung, nền kinh tế đang có những điều kiện nội tại tốt để hồi phục trong năm 2024 gồm mặt bằng lãi suất thấp, tỷ giá ổn định, xuất nhập khẩu bắt đầu tăng trưởng trở lại và đầu tư công vẫn được đẩy mạnh. Triển vọng phục hồi tăng trưởng của doanh nghiệp cũng dần rõ ràng hơn khi lãi suất đủ thấp sẽ bắt đầu kích thích các hoạt động kinh tế và làm tăng vòng quay tiền”, quỹ đầu tư này đánh giá.

Trong các giai đoạn kinh tế suy giảm mạnh, quỹ Ballad ưa thích chỉ báo định giá P/B cho doanh nghiệp và thị trường chung do có tính ổn định hơn so với chỉ số P/E.

“Mặt bằng định giá chung của VN-Index hiện khá thấp với P/B 2023 1.5x, tiệm cận các giai đoạn thấp lịch sử 2009, 2012 và 2020. Chúng tôi lạc quan với triển vọng của thị trường vì đang tìm thấy nhiều hơn các cơ hội đầu tư hấp dẫn cho năm 2024”, quỹ này nhận định.

Vũ Hạo

FILI

|